(Goldman Sachs) Broadcom이 투자자들의 낮아진 기대치를 뛰어넘었다. VMware의 예상보다 나은 매출 실적(전분기 대비 28% 증가)과 강력한 AI 반도체 매출(전분기 대비 35% 증가, 전년 동기 대비 280% 증가)이 결합되어 2024 회계연도 2분기(4월)에 신뢰할 만한 상승세를 보였다.

우리가 등급 재개 보고서에서 설명했듯이, AI 반도체 사업(즉, 맞춤형 가속기와 고속 네트워킹 칩)의 장기적 성장과 VMware 인수와 관련된 매출 및 비용 시너지가 결합되어 컨센서스 EPS와 FCF에 대한 긍정적인 수정을 이끌고, 궁극적으로는 주가 성과 우위로 이어질 것으로 전망한다.

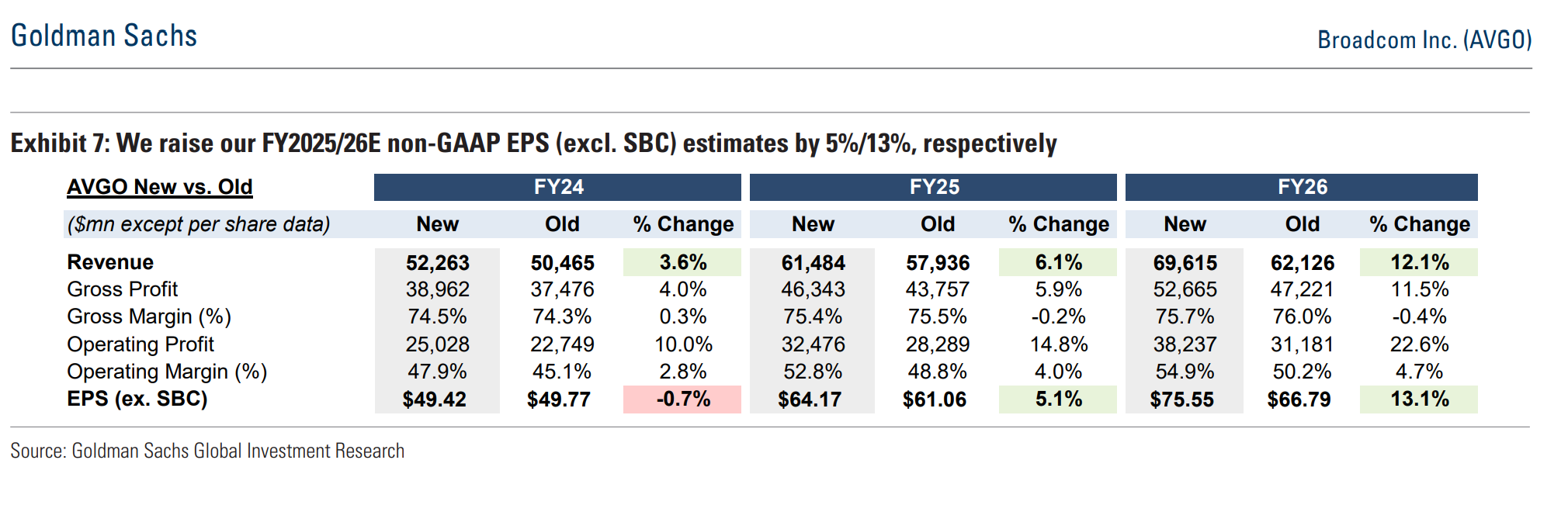

최근의 매출 추세, 특히 AI 반도체 사업의 추세를 반영하여, 우리는 2024-26 회계연도의 매출과 비GAAP EPS(주식 보상 제외) 추정치를 평균적으로 각각 7%와 6% 상향 조정한다.

Nvidia와 더불어 우리는 Broadcom을 진행 중인 AI 인프라 구축의 핵심 요소로 보고 있으며, 주식에 대한 매수 등급을 재확인한다. 업데이트된 12개월 목표가 1,850달러(이전 1,550달러에서 상향)로 Broadcom의 시간외 거래 가격 1,713달러 대비 8%의 상승 잠재력이 있다.

728x90

'미주연 리포트' 카테고리의 다른 글

| 메타, 2Q 2024 실적 발표 (0) | 2024.08.01 |

|---|---|

| 퀄컴, 3Q FY2024 실적 발표 (0) | 2024.08.01 |

| 치폴레와 맥도날드에서 알 수 있는 소비둔화의 실체 (0) | 2024.08.01 |

| 강세장에서는 언제나 조정이 있는 법 (0) | 2024.07.31 |

| 버티브 Vertiv 실적 발표 (0) | 2024.07.30 |

| 러셀2000 ETF (0) | 2024.07.27 |

| 크라우드 스트라이크는 떠나보내야.. (0) | 2024.07.27 |

| 미국 소형주 살펴보기 (3) | 2024.07.27 |