우리는 2020년부터 현재 경제가 경기 순환이 아니라고 주장해왔다. 인공지능(AI)의 부상과 같은 메가 트렌드가 경제를 변화시키면서 기존의 역사적 흐름이 실시간으로 영구적으로 깨지고 있다. 장기 자산이 단기 뉴스에 과도하게 반응하는 현상은 이러한 환경이 얼마나 비정상적인지를 보여준다.

우리는 변화를 수혜받는 대상을 찾으며 위험 선호를 유지하고 있으며, AI 주제가 확대됨에 따라 미국 주식 비중을 더욱 늘리고 있다. 또한, 인플레이션과 금리가 팬데믹 이전 수준을 계속 상회할 것이라는 확신이 더욱 커지고 있다.

메가 트렌드가 경제와 그 장기적인 궤적을 재편하고 있으며, 이는 더 이상 단기적인 경기 변동이 확장이나 침체로 이어지는 문제에 국한되지 않는다. 2024년은 우리가 경기 순환 속에 있지 않다는 관점을 더욱 강화했다.

AI가 시장의 주요 동인이 되었고, 성장 둔화 없이 인플레이션이 하락했으며, 일반적인 경기 침체 신호가 작동하지 않았다. 시장은 여전히 새로운 데이터를 경기 순환의 관점에서 해석하며 변동성이 급증하고 서사가 뒤바뀌는 모습을 보였다.

2025년을 앞두고 일부 국가에서는 정치적·경제적 변화를 위한 권한을 부여받은 새로운 지도자가 등장했다. 이는 정책 결정자들이 안정성보다는 변동성을 높이는 조치를 추구할 가능성을 열어줄 수 있다. 재정 정책과 같은 극단적인 정책이 나오면 금융 시장이 이를 억제하려고 할 가능성이 있지만, 주식 시장이 상승세를 보일 때는 이러한 견제가 줄어들면서 과도한 위험 선호가 발생할 가능성이 생길 수 있다.

이러한 근본적으로 다른 환경은 투자 방식의 본질을 변화시키고 있다고 본다. 우리는 AI와 저탄소 전환이 산업 혁명에 필적할 정도로 막대한 투자를 요구하며, 실물 경제에서 앞으로 펼쳐질 변화의 물결을 활용해 투자 기회를 찾을 수 있다고 생각한다. 이것이 바로 우리의 첫 번째 주제인 ‘미래에 대한 자금 조달’의 이유이다. 메가 트렌드가 광범위한 인프라 확충을 이끄는 가운데, 자본 시장이 핵심적인 역할을 할 것으로 보고 있다.

우리는 투자자들이 메가 트렌드가 전체 경제를 재편하는 상황에서 광범위한 자산군보다는 특정 주제에 더 집중해야 한다고 본다.

다시 말해, 수익률을 분석하는 단위가 변화하고 있으며, 이는 투자 방식을 재고할 필요성을 보여준다. 이것이 우리의 두 번째 주제이다. 주요 결론 중 하나는, 안정적인 장기 추세가 없고 전망이 지속적으로 변화하는 상황에서 투자자들이 중립적 자산 배분의 개념을 재고하고, 역사적 추세로의 수렴에 의존할 수 없는 만큼 전술적 관점을 더 강조해야 한다는 것이다. 포트폴리오를 더 역동적으로 운용하고 세부적인 관점을 가지는 것이 필수적이라고 본다.

그렇다면 우리의 입장은 무엇인가? 우리는 위험 선호를 유지하고 있다. 이는 우리의 세 번째 주제이다. 우리는 미국이 강력한 성장세와 메가 트렌드를 더 잘 활용할 수 있는 능력 덕분에 다른 선진국 시장보다 여전히 두드러질 것으로 보고 있다. 이에 따라 미국 주식 비중을 확대하고 있으며, AI 주제가 더욱 확산될 것으로 예상하고 있다. 높은 미국 주식 밸류에이션만으로는 단기적으로 우리의 관점을 재평가할 요인이 되지 않을 것으로 본다. 하지만 시장이 과도하게 들뜬다면 조정할 준비가 되어 있다.

우리는 전술적, 전략적 관점에서 모두 장기 미국 국채에 대해 비중 축소를 유지하고 있으며, 장기 채권 금리가 급등할 경우 우리의 긍정적인 전망에 리스크가 발생할 수 있다고 본다. 또한, 우리는 메가 트렌드에 자금을 배분하는 중요한 방법으로 사모 시장을 보고 있으며, 전략적 관점에서 인프라 주식에 대해 더 긍정적인 입장을 취하고 있다.

Learning about the trend

수십 년 동안 경제는 안정적인 장기 추세를 따랐다. 투자자들은 이러한 추세에서 발생하는 일시적인 편차를 관리하는 데 거의 전적으로 집중할 수 있었다. 결국 성장률은 추세로 다시 수렴되곤 했다. 이는 포트폴리오 구성의 기본 원칙이었다.

그러나 우리는 현재 환경이 매우 다르다고 본다. 경제는 장기 추세를 지속적으로 변화시킬 수 있는 전환기를 맞이하고 있으며, 이는 매우 다양한 결과를 초래할 가능성을 열어두고 있다. (차트를 참조하라.) 경제 성장을 이끄는 요인은 과거와 매우 다르게 보일 수 있다. 왜 그런가? 메가 트렌드가 경제를 근본적으로 재편할 수 있기 때문이다.

예를 들어 AI를 보자. AI는 특정 작업의 효율성을 향상시키는 데 그치지 않고, 새로운 아이디어와 발견을 생성하는 과정을 가속화할 수 있으며, 이는 성장과 경제 구조에 광범위한 영향을 미칠 잠재력을 가지고 있다. 이러한 변화는 그 폭과 영향력 면에서 산업 혁명을 뛰어넘을 수도 있다.

마찬가지로, 심화되는 지정학적 분열은 기존의 무역 흐름과 공급망을 뒤흔들고 있다. 새로운 무역 블록과 보호주의 정책은 경제 운영 방식을 재구성하며, 무역 효율성을 잠재적으로 저하시킬 수 있다.

에너지 전환은 AI와 지정학적 분열 같은 메가 트렌드와 얽혀 있으며, 이를 통해 주요 혁신과 투자를 촉진하고 있다. 또한, 금융의 디지털화는 가계와 기업이 현금을 관리하고, 대출을 받고, 거래하며, 투자하는 방식을 변화시키고 있다.

고령화 인구는 노동 공급을 제한하고 있다. AI가 생산성을 향상시키지 않는 한, 이는 경제의 생산과 성장 잠재력을 제한할 수 있다. 일부 국가에서는 이민 증가가 이러한 영향을 완화했지만, 이는 특히 미국에서 일시적인 현상일 가능성이 높다.

이 모든 이유로 우리는 최근 데이터가 경기 순환이 아니라 변화하는 추세를 보여준다고 생각한다. 예기치 않은 데이터는 영구적인 추세 변화와 완전히 새로운 경제 궤적을 나타낼 수 있다. (차트를 참조하라.)

Economies are being transformed by mega forces such as the rise of AI, geopolitical fragmentation and aging societies. We see long-term economic trends being reshaped by them now

Checks and (im)balances

2024년은 주요 선거의 해였으며, 현직자들에게는 가혹한 한 해였다. 유권자들은 팬데믹 이후 생활비 상승뿐만 아니라 이민 및 국경 보안과 같은 문제에 대해 불만을 표출했다. 여러 국가에서 정권 교체가 이루어지거나 여당의 지지 기반이 약화되었다. 정치적·경제적 변화를 원하는 열망은 2025년에도 주요 동력이 될 가능성이 있다.

선진국 경제의 많은 지도자들은 인플레이션, 낮은 정치적 지지율, 그리고 미국을 제외한 성장 부족으로 인해 제약을 받고 있다. 우리는 국가 경제와 안보 우선순위에 대한 강한 집중이 이루어질 것으로 예상하며, 이는 다른 사안들을 희생시킬 가능성도 있다.

또한, 권력 교체가 더 빈번해지면서 정부가 정책을 신속히 실행해야 하는 상황이 발생해 단기적 시각이 강화될 수 있다. 즉, 정책 결정 자체가 이미 취약해진 세계와 미·중 간의 전략적 경쟁이 심화되는 상황에서 또 다른 혼란의 원천이 될 수 있다.

미국이 대표적인 사례이다. 당선된 도널드 트럼프 대통령은 유권자들에게 대대적인 정책 변화를 약속했다. 공화당이 의회와 행정부를 모두 장악함에 따라 그의 정책 의제를 상당 부분 실행할 수 있는 능력이 강화되었다.

시장은 그의 제안된 정책 중 일부를 단기적으로 긍정적으로 보고 있다. 예를 들어, 세금 감면, 규제 완화, 전통 에너지 지원 등이 그렇다. 그러나 이민 제한과 광범위한 관세 부과 등은 그렇지 않다. 이러한 정책들이 시행될 경우 지정학적 분열을 심화시키고 인플레이션을 추가로 유발할 가능성이 있다. (차트를 참조하라.)

거시경제를 안정시키는 정책, 예를 들어 재정 프레임워크와 인플레이션 목표 등에 대한 정부의 강조가 줄어들면, 금융시장이 규율을 강제하는 사례가 늘어날 수 있다. 예를 들어, 국채 수익률 상승은 느슨한 재정 정책을 억제할 수 있다. 그리고 위험 자산 매도세는 성장에 해를 끼친다고 여겨지는 정책에 대한 급격한 전환을 강요할 수 있다.

그럼에도 우리는 이러한 상황이 위험 자산의 급등을 촉진할 수 있다고 본다. 예를 들어, 금융 규제 완화에 대한 기대가 투자 심리를 자극하고 있다. 이는 현재로서는 긍정적인 소식이지만, 이후 시장 과열의 위험을 초래할 수 있다.

We see macro policy becoming a potential source of disruption. That could lead to more instance of markets enforcing discipline.

What 2024 says about 2025

2024년을 되돌아보면 구조적 요인이 작용하는 상황에서 미국 데이터를 전형적인 경기 순환에 대입하려는 시도가 왜 오해를 초래할 수 있는지 알 수 있다.

만약 이것이 전형적인 경기 순환이었다면, 금융 환경이 긴축되면서 인플레이션이 낮아지고 미국의 성장이 둔화되었어야 했다. 그러나 그런 일은 일어나지 않았다. 인플레이션은 완화되었지만, 성장은 둔화되지 않았다. 실제로, 2022년 말 이후 미국 주식이 급등하면서 금융 환경은 연준이 정책 금리를 인하하기 훨씬 전에 완화되었다.

그렇다면 왜 인플레이션이 완화되었을까? 우리의 견해로는 더 큰 요인들이 작용했다. 팬데믹 이후 상품 및 노동 시장의 정상화, 그리고 예상치 못했던 이민 증가가 주요 원인이었다. 이민 증가로 인한 노동력 확대는 미국 실업률이 일시적으로 상승한 이유를 설명해준다. 이는 시장이 처음 해석한 것처럼 성장 둔화를 나타내는 전형적인 지표가 아니었다.

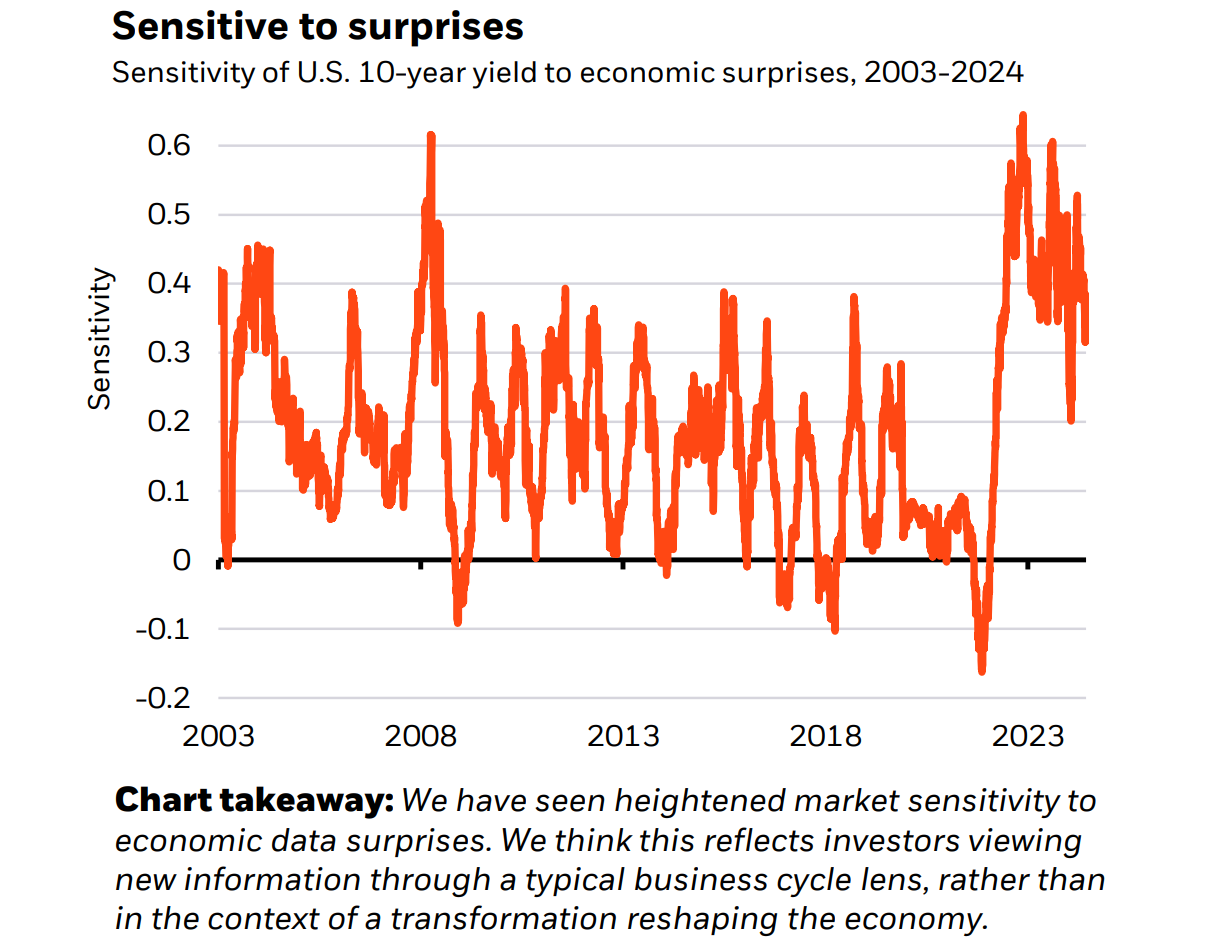

우리는 이러한 교훈이 2025년에도 유용할 것이라고 본다. 시장은 여전히 동일한 실수를 저지를 가능성이 높기 때문이다.

시장도 과거보다 데이터 서프라이즈에 더 민감하게 반응하고 있으며, 장기 자산조차 과도한 반응을 보이고 있다. (차트를 참조하라.) 이는 변동성을 더욱 강화하고 있다.

그렇다면 이는 2025년에 무엇을 의미할까? 우리는 미국에서 지속적인 인플레이션 압력이 있을 것으로 본다. 지정학적 분열의 심화, AI 인프라 구축과 저탄소 전환을 위한 대규모 지출이 그 원인이다. 또한, 이민 감소로 고령화된 노동력이 본격적으로 영향을 미치기 시작하면서 임금 상승률이 지나치게 높게 유지될 가능성이 높아, 인플레이션이 연준의 2% 목표로 돌아가기 어려울 것이라고 본다.

우리는 연준이 전형적인 금리 인하 사이클에 들어섰다고 보지 않는다.

2025년에 연준이 추가적으로 금리를 인하하고 성장세가 다소 둔화될 것으로 예상하지만, 인플레이션이 여전히 목표치를 상회할 것으로 보여 금리를 4% 이하로 크게 인하할 여유는 없을 것으로 본다. 이는 금리가 팬데믹 이전 수준을 훨씬 웃도는 수준에서 유지될 것임을 의미한다.

지속적인 재정 적자, 고착화된 인플레이션, 그리고 채권 시장 변동성이 증가하는 상황에서도 투자자들은 아직 장기 국채 보유 리스크에 대해 높은 보상을 요구하지 않고 있다. 우리는 이 상황이 변할 것으로 보고 있으며, 장기 미국 국채 수익률이 상승할 것으로 전망하고 있다.

This is not a business cycle, but a series of structural shifts, in our view. Interpreting incoming data in this light will again be key in 2025.

Theme 1 : Financing the future

우리는 현재의 투자 환경이 대규모 변혁의 시기이며, 시장이 규율을 강제하는 역할이 더욱 중요해지고 있음을 설명해왔다. 이는 자본 시장이 이러한 변화를 구축하는 데 핵심적인 역할을 한다는 것을 의미한다.

이 변혁이 진행되면서 상당한 자본이 필요할 것이며, 이러한 투자는 이미 이루어지고 있다. 주요 기술 기업들은 연구개발(R&D) 지출 면에서 미국 정부와 경쟁하기 시작했다. 그러나 이는 단지 AI의 부상과 데이터 센터를 통한 AI 인프라 구축에 그치지 않는다.

BlackRock Investment Institute의 전환 시나리오에 따르면, 증가하는 에너지 수요(예: 태양광 발전소, 전력망, 석유 및 가스)를 충족시키기 위해 이번 10년 동안 매년 3.5조 달러의 투자가 필요할 것으로 예상된다. 그러나 정부가 이러한 투자와 인프라 개선을 지원할 수 있는 범위에는 한계가 있다.

우리는 새로운 기회와 수익원을 찾는 자금을 효율적으로 유도하기 위해 자본 시장이 더욱 확장될 것으로 보고 있으며, 이는 신흥 시장에서도 마찬가지일 것이다.

공개 시장은 지금까지 변혁의 혜택을 받아왔으며, 특히 AI 분야에서 새로운 수익원을 확보한 기업들이 상장되어 그 이점을 누리고 있다.

우리는 사모 시장 또한 중요한 역할을 할 것으로 보고 있다. 공개 시장이 일부 자금 조달만 가능하다는 점에서, 사모 시장은 변혁에 독특하게 노출될 수 있는 기회를 포트폴리오에 제공한다. 예를 들어, 사모 시장은 AI 채택을 주도하는 초기 성장 기업이나 주요 인프라 프로젝트에 대한 투자 기회를 제공할 수 있다.

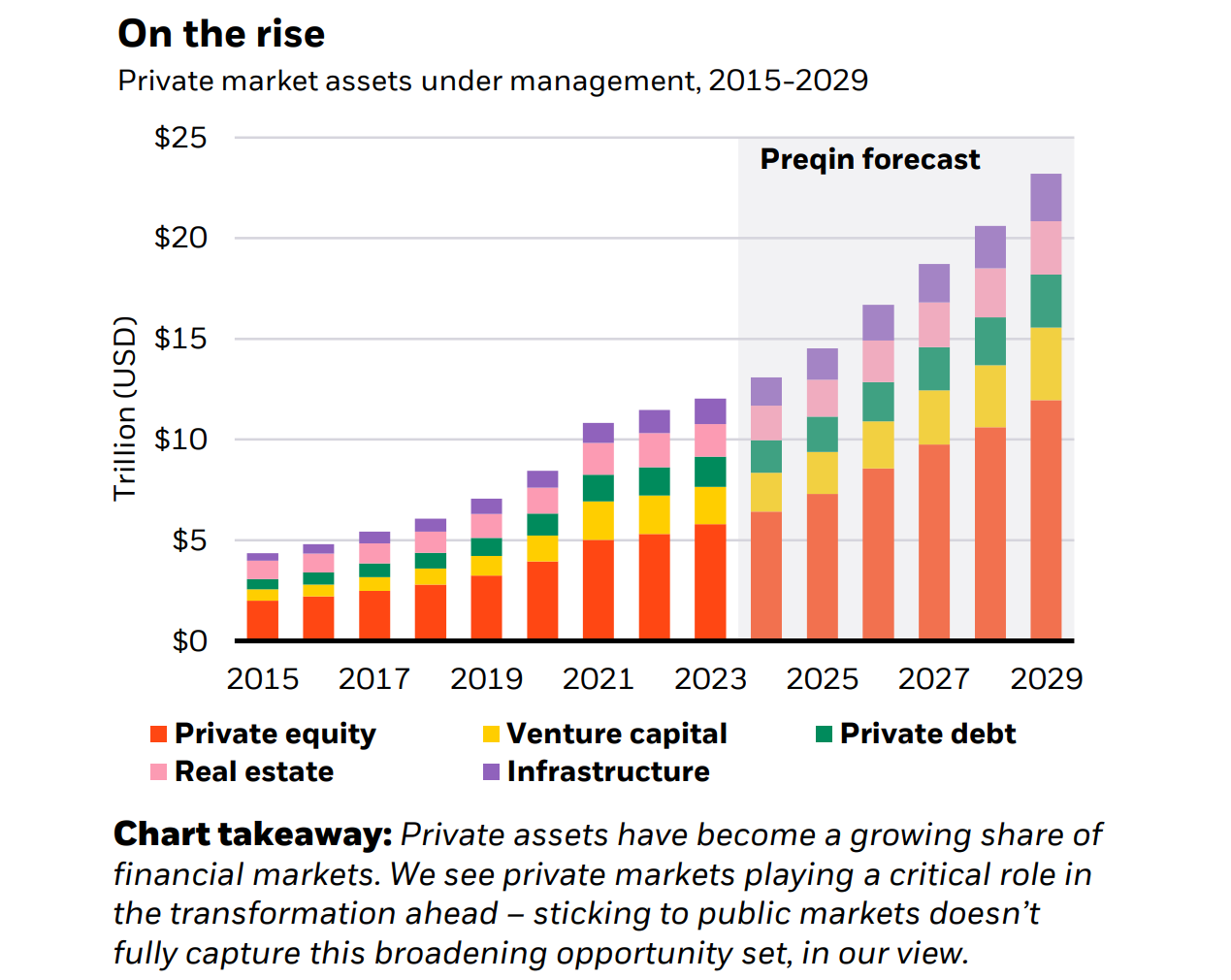

우리는 금융의 미래, 즉 하나의 메가 트렌드로서, 대규모 프로젝트에 자금을 지원하는 비은행 대출 기관이 점점 더 중요한 역할을 하며 형성될 것이라고 본다. 이는 사모 시장의 운용 자산이 2023년 수준에서 2029년까지 대략 두 배로 증가할 것으로 예상되는 이유를 보여준다. (Preqin 데이터 참조, 차트를 확인하라.)

이 모든 것은 금융 자체가 어떻게 변화하고 빠르게 혁신하고 있는지를 보여준다. 과거 은행과 같은 단일 기관에서 묶여 있던 활동들이 점점 더 분리되고 있다는 점이 이를 강조한다.

Investment implications

• Sizable capital will be needed as the transformation unfolds, and that investment is happening now.

• We think private markets will play a vital role in financing the waves of transformation.

Theme 2 : Rethinking investing

변화는 포트폴리오를 어떻게 구성해야 할지에 대한 의문을 제기한다. 지속적으로 변화하는 전망은 끊임없이 진화하는 포트폴리오를 요구한다. 이는 전통적인 60/40 주식과 채권 비율과 같은 중립적 '벤치마크' 포트폴리오 개념을 포함한 오랜 투자 원칙들을 재검토하게 만든다.

우리는 투자자들이 투자 범위를 넓혀야 한다고 본다. 이는 사모 신용 및 인프라와 같은 사모 시장을 포함할 수 있다. 또한, 투자자들은 광범위한 자산군에 덜 의존하고, AI의 부상과 같은 경제 및 산업을 변화시키는 구조적 전환에 의해 형성된 테마별 기회를 모색해야 한다고 본다.

이러한 변화는 세부적인 관점을 갖는 것을 필수적으로 만든다. 예를 들어, 유럽과 같은 지역에서 지역별이 아닌 기업별로 투자하는 접근이 필요하다. 이는 특히 변화가 경제 구조를 바꾸고, 전체 산업을 재편할 수 있는 상황에서 더욱 중요하다.

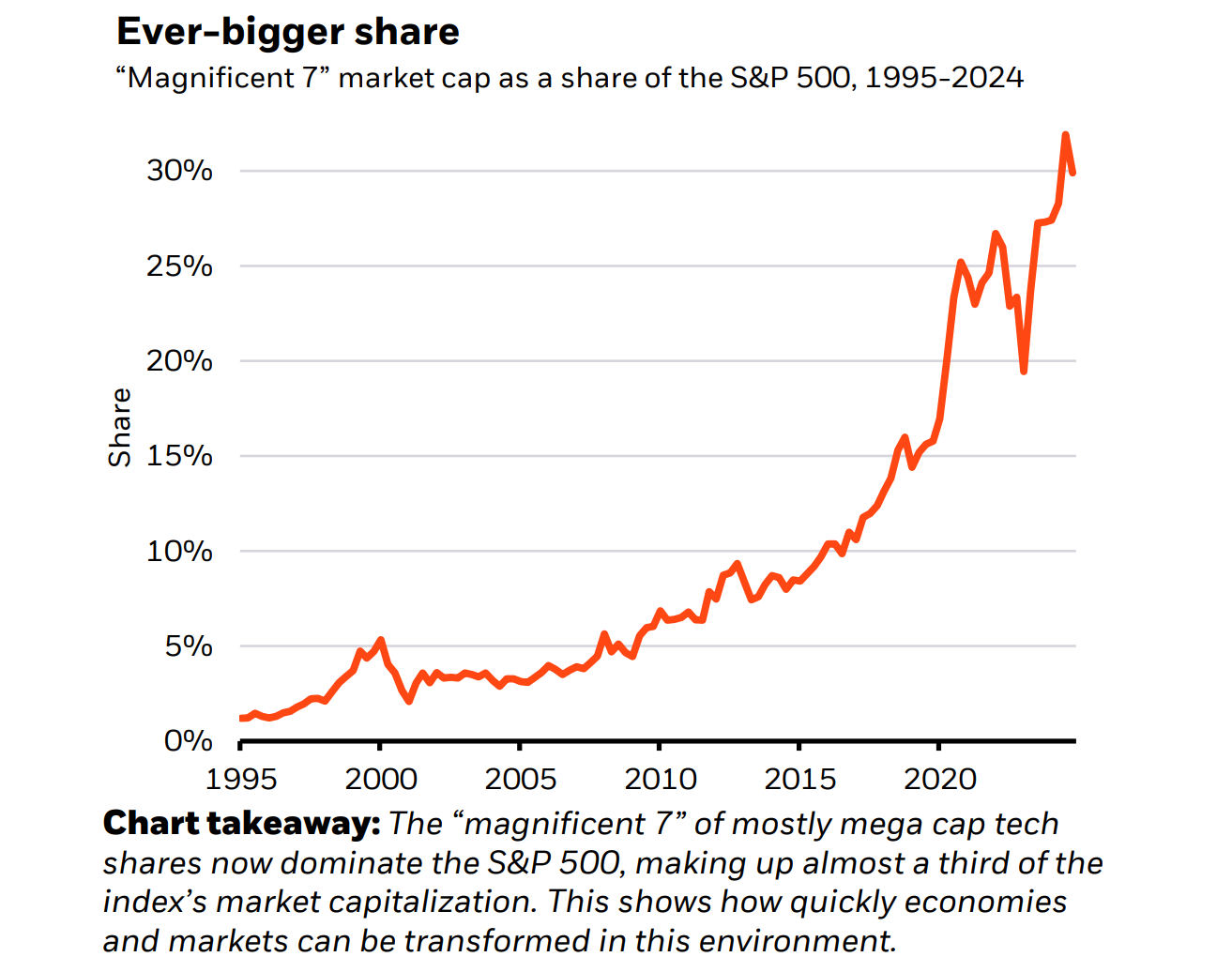

금융 시장 자체도 재편되고 있다. 일부 섹터는 빠르게 성장하고, 다른 섹터는 쇠퇴하면서 벤치마크 지수의 구성이 변화하고 있다. 예를 들어, S&P 500은 5년 전과 비교해 훨씬 더 집중화된 모습을 보이고 있다. (차트를 참조하라.)

전통적인 포트폴리오 구성에서의 또 다른 변화는 전술적 관점에 더 많은 비중을 두어야 한다는 점이다. 과거에는 수익률이 안정적인 장기 추세를 중심으로 변동했기 때문에, 포트폴리오 위험 예산의 상당 부분을 장기 할당에 배정하여 이러한 변동성을 완화하는 것이 타당했다. 그러나 이제는 모든 시나리오에 걸쳐 작동하는 단일 포트폴리오는 없을 가능성이 크다.

결론적으로, 투자자들은 역동적인 접근 방식을 취해야 할 것이다. 우리는 이러한 환경에서 능동적인 전략과 투자 전문성이 유리한 점을 제공할 수 있다고 본다.

더 넓게 보면, 이러한 변화를 가능하게 하기 위해 현재의 금융 시스템도 재설계가 필요할 수 있다. 일부 변화는 이미 진행 중이며, 새로운 혁신적 도구가 점점 더 널리 사용되고 있다.

Theme 3 : Staying pro-risk

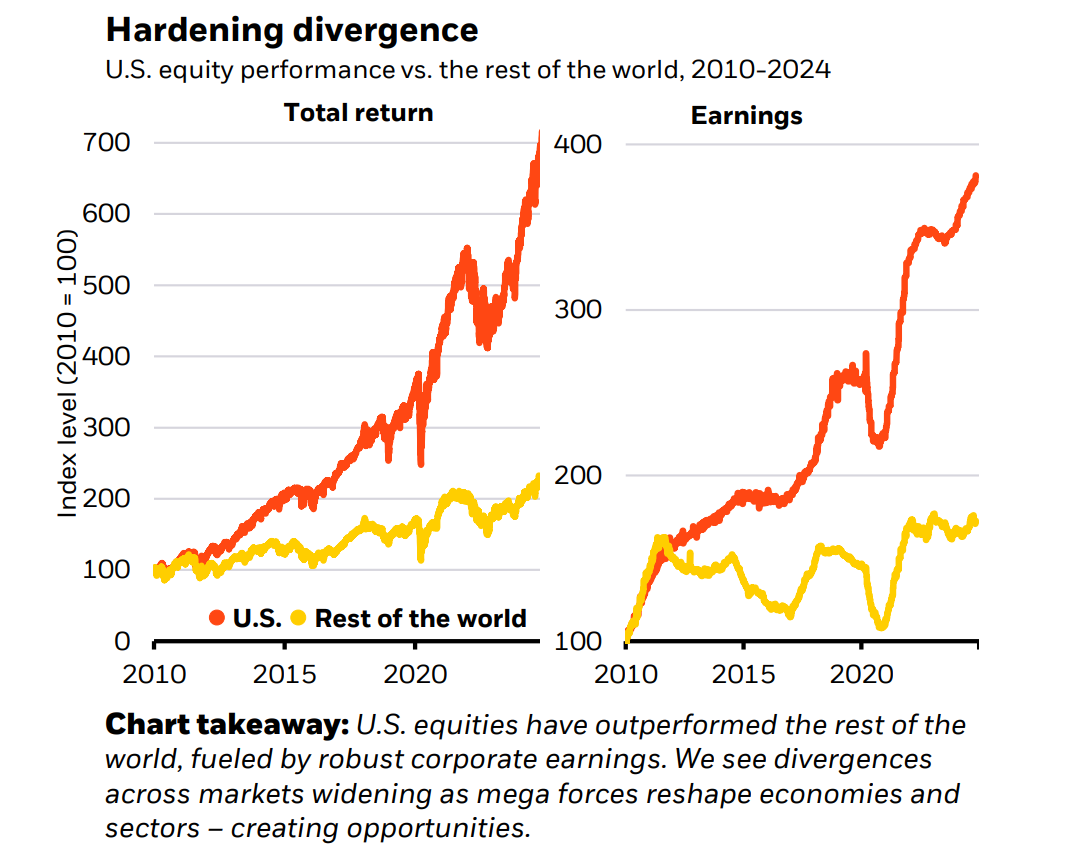

이 모든 상황에서 우리의 입장은 무엇인가? 우리는 위험 선호를 유지하고 있으며, 그 시작점은 미국 기업의 강점과 우월한 성과에 대한 확신이다. 미국 주식은 글로벌 동료 시장을 지속적으로 앞질러 왔으며, 이는 앞으로도 계속될 수 있다고 본다.

왜냐하면 미국은 메가 트렌드로부터 더 큰 혜택을 받아 기업 수익을 증대시키고 있기 때문이다. 또한, 긍정적인 성장 전망과 잠재적인 세금 감면, 규제 완화가 이를 뒷받침하고 있다.

일부 미국 주식의 밸류에이션 지표, 예를 들어 주가수익비율(P/E)이나 주식 위험 프리미엄은 역사적 기준으로 볼 때 높아 보일 수 있다. 그러나 이는 전체 이야기를 반영하지 못할 수 있다. 주식 시장의 변화하는 섹터 구성은 현재 진행 중인 변화를 반영하고 있으며, 오늘날의 지수를 과거와 비교하는 것은 마치 사과와 오렌지를 비교하는 것과 같다. 게다가 밸류에이션은 단기보다는 장기적으로 수익률에 더 큰 영향을 미치는 경향이 있다.

우리는 AI라는 메가 트렌드가 미국 주식에 더 큰 혜택을 줄 것으로 보고 있으며, 이러한 이유로 특히 유럽 주식과 같은 국제 시장에 비해 미국 주식에 대해 비중 확대를 유지하고 있다.

미국의 우월한 성과는 국채로까지 확장되지 않는다고 본다. 잠재적으로 증가하는 미국 재정 적자가 지속적인 재정 압력을 가중시키고 있기 때문에, 우리는 다른 선진국 시장의 국채를 더 선호한다. 또한, 상대적으로 건전한 기업 재무 구조를 고려할 때, 장기 국채보다 양질의 수익을 제공하는 회사채를 선호한다.

글로벌 관점에서 일본은 기업 개혁과 온건한 인플레이션의 복귀로 주목받고 있다. 이는 기업의 가격 결정력과 수익 성장의 동력을 제공하고 있다.

구조적 도전 과제들로 인해 우리는 유럽 주식에 대해 비중 축소를 유지하고 있다. 그러나 섹터나 기업 수준에서는 기회를 찾고 있다. 장기적으로는 인도와 같은 일부 신흥 시장이 메가 트렌드를 활용하고 미·중 경쟁을 잘 헤쳐 나갈 준비가 되어 있다고 본다. 중국에서는 재정 정책이 지원적으로 전환되고 있지만, 관세 위협이 여전히 신중한 태도를 유지하게 만든다.

결론적으로, 우리는 현재로서는 위험 선호를 유지하고 있지만, 유연성을 유지하고 있다. 우리의 관점을 변경할 수 있는 주요 신호로는 장기 채권 금리의 급등이나 무역 보호주의의 심화가 포함된다.

Investment implications

• We have more conviction in U.S. equities outperforming their international peers.

• We recognize valuations are rich in U.S. equities but don’t see them as a near-term market driver.

Focus - AI : Tracking AI’s evolution

AI의 막대한 잠재력은 혁신과 투자의 물결을 이끌고 있다. 그 빠른 진화는 상당한 기회를 제공하지만, 궁극적인 변화로의 경로는 아직 불확실하다. 우리는 구축(buildout), 채택(adoption), 전환(transformation)이라는 세 단계의 프레임워크를 통해 이 진화를 추적하고 포트폴리오를 이에 맞게 조정하고 있다.

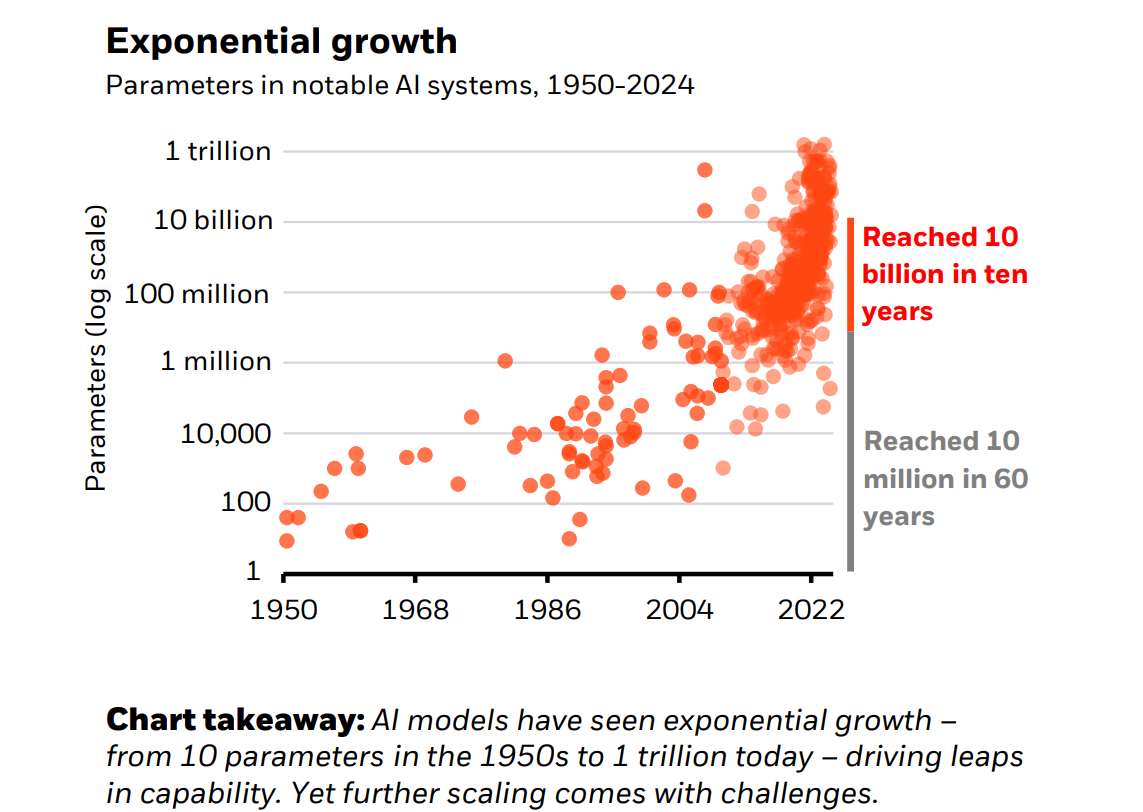

현재 우리는 AI의 구축 단계에 있으며, 이는 더 광범위한 인프라 붐의 한 축을 이루고 있다. 이 단계는 데이터 센터, 칩, 전력 시스템에 대한 대규모 투자를 포함하며, 이는 크기와 복잡성이 기하급수적으로 증가하고 있는 AI 모델의 요구를 충족시키기 위한 노력의 일환이다. (차트를 참조하라.)

우리는 이 인프라에 대한 지출이 2030년까지 7,000억 달러를 초과할 것으로 예상하며, 이는 미국 GDP의 2%에 해당한다. 이러한 규모의 투자는 자본 시장에 중요한 역할을 부여하며, 투자자들에게 기회를 제공한다고 본다. 그러나 이러한 성장은 에너지 그리드에 부담을 줄 수 있는 등 여러 과제를 동반한다. 이후 효율성 향상이 초기 에너지 수요 급증의 일부를 상쇄할 수 있을 것이다.

AI 과잉 투자에 대한 우려는 타당하다. 그러나 우리는 AI가 전체 경제에서 새로운 수익원을 창출할 잠재력을 고려할 때, 이를 전체적으로 평가해야 한다고 본다. 현재로서는 메가캡 기술주가 과도하게 확장된 것으로 보이지 않는다. 또한, 시장 집중도가 변화에 의해 주도된다면, 이는 시장 취약성을 의미하지 않는다고 본다. AI 채택이 확산됨에 따라, 애플리케이션 개발자가 성장의 다음 물결을 이끌 수 있다. 미래의 승자는 예기치 못한 영역에서 나타날 수 있으며, 한 섹터의 생산성 향상이 다른 곳에서 가치 창출을 이끌 수 있다. 주목할 신호로는 새로운 수익원과 산업 간 영향이 있다.

우리는 사모 시장이 기업이 상장되기 전에 미래의 승자를 포착할 수 있는 기회를 제공할 수 있다고 믿는다.

Investment implications

• The AI theme has broadened out from our original concentrated AI scenario.

• We see private markets as key — not just in funding infrastructure but also in capturing potential future AI winners.

Focus - Infrastructure : Infrastructure for the long term

인프라는 AI와 같은 메가 트렌드의 교차점에 있다. AI 인프라 구축은 데이터 센터에 대한 막대한 즉각적인 수요를 창출하고 있다. 국가들과 기술 기업들이 탄소 배출을 줄이기 위해 경쟁하면서 신규 친환경 인프라에 대한 수요가 급증하고 있다. 또한, 선진국의 고령화 인구, 신흥국의 도시화 증가, 그리고 글로벌 공급망 재구성이 인프라 수요를 변화시키고 있다.

사모 시장은 이러한 증가하는 수요에 노출될 수 있는 방법이 될 수 있지만, 복잡성이 크고 모든 투자자에게 적합한 것은 아니다. 사모 시장은 막대한 자금 수요와 높은 공공 부채 수준으로 인해 정부가 단독으로 감당할 수 없는 자금 격차를 해소하는 데 도움을 줄 수 있다. 은행들이 대출을 축소하는 상황에서, 우리는 기업들이 자본 시장, 사모 대출, 기타 비전통적 신용원으로 눈을 돌릴 가능성이 높다고 본다. 사모 시장이 높은 금리에 반응한 방식의 차이는 우리가 5년 이상의 전략적 관점을 바탕으로 투자 관점을 형성하는 데 영향을 미쳤다.

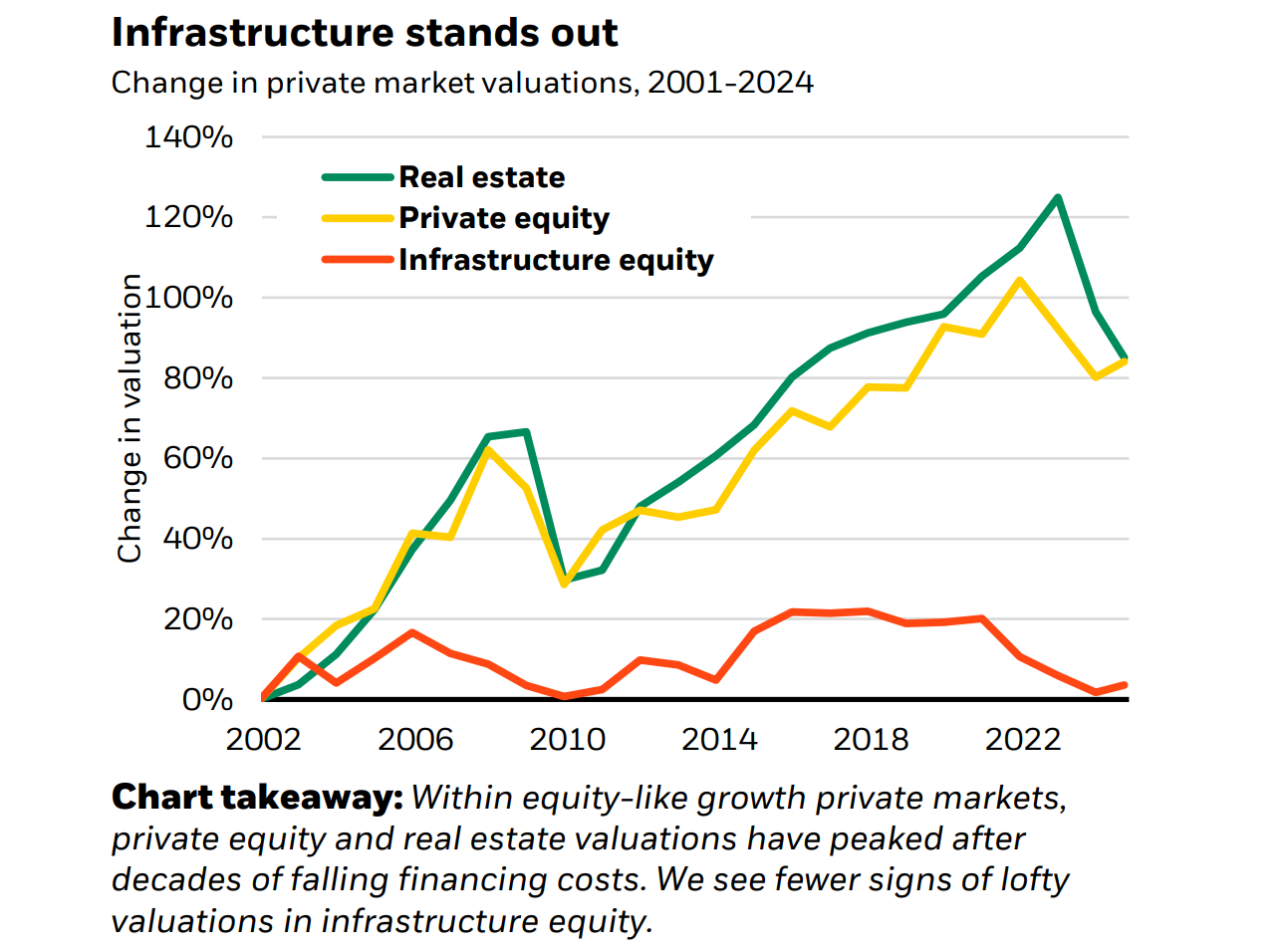

주식과 유사한 성장성을 지닌 사모 시장 내에서, 사모 주식 및 부동산의 밸류에이션은 수십 년간의 금융 비용 하락 이후 정점을 찍었다. (차트를 참조하라.) 이러한 이유로 우리는 공항, 데이터 센터와 같은 인프라 자산에 상대적인 선호를 두고 있다. 이러한 자산은 높은 밸류에이션의 징후가 적게 나타나기 때문이다.

인프라 투자는 종종 인플레이션에 연동된 현금 흐름을 가지고 있어, 우리가 중기적으로 예상하는 높은 인플레이션에 대해 포트폴리오를 방어하는 데 도움을 줄 수 있다. 또한, 이러한 투자는 높은 금리에 덜 민감할 수 있다.

Investment implications

• We favor infrastructure equity on a strategic horizon of five years and longer as a potential beneficiary of mega forces.

• Private markets can help bridge the gap between needed infrastructure and what governments and banks can finance alone.

Focus - Geopolitics : InfrastIntensifying fragmentation

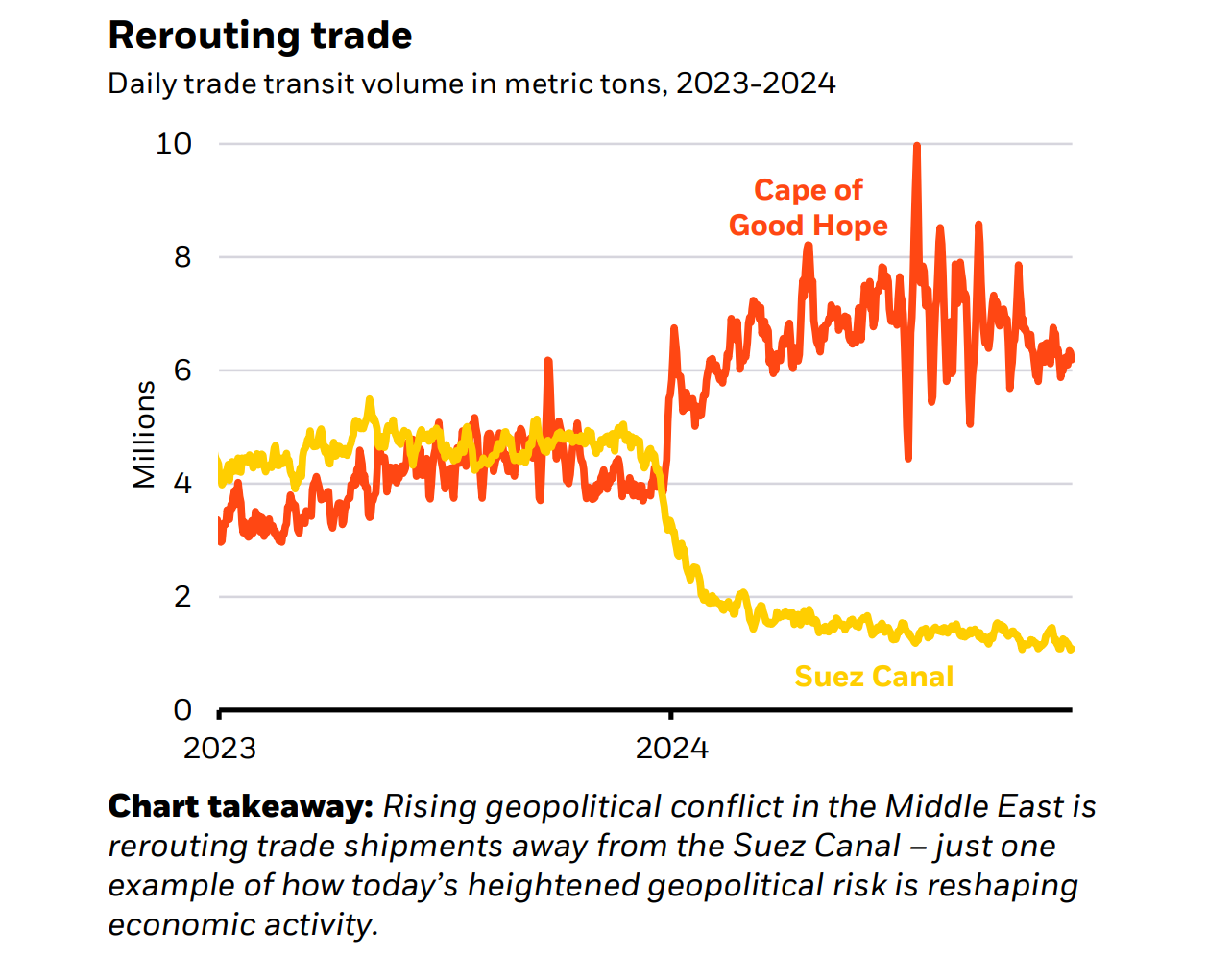

고조된 글로벌 긴장이 공급망 재구성을 가속화하고 있으며(차트를 참조하라), 경쟁적인 지정학적 및 경제 블록의 형성을 촉진하고 있다. 두 번째 트럼프 행정부는 이러한 추세를 더욱 강화할 가능성이 높다. 이는 기술, 에너지, 금융 시장에서 두드러지게 나타날 것으로 보인다.

미·중 경쟁은 2025년에 더욱 심화될 전망이다. 특히 반도체와 같은 첨단 기술을 포함한 전략적 산업의 탈동조화(decoupling)를 목표로 한 관세와 정책이 가속화될 것이다. AI 구축 경쟁에서의 우위를 결정짓는 요소 중 하나는 전력망과 데이터 센터 같은 인프라를 얼마나 빠르게 구축할 수 있는지에 달려 있다.

에너지가 주요 전선이 되고 있다. 특히 전기차, 태양광, 배터리와 같은 저렴한 중국의 저탄소 기술은 다른 주요 경제권의 기업들에 압박을 가하고 있으며, 이는 보호주의적 대응을 촉발하고 있다. 유럽 자동차 제조업체들이 압박을 받고 있으며, 브뤼셀은 이에 대한 조율된 대응을 모색하고 있다.

이러한 역학은 자원 확보 경쟁을 심화시킬 것이다. 신흥 시장(EM)은 구리와 같은 저탄소 전환에 필요한 원자재의 주요 공급원이자 수출의 성장 시장이다. 이는 주요 신흥 시장들이 경쟁적인 무역 블록 사이에서 다중 정렬(multi-aligned)되어 있다는 점에서 이들의 잠재적 영향력을 부각시킨다.

세계화의 재구성은 준비 통화(reserve currencies)에서도 나타나고 있다. 세계가 경쟁 블록으로 분열되고, 미국과 서방 정부가 제재와 기타 제한 조치를 정책 대응으로 활용함에 따라, 일부 국가는 외환 보유고를 미국 달러에서 금과 기타 자산으로 이동시키고, 비달러 통화를 사용한 무역 금융을 점점 더 많이 수행하고 있다.

Investment implications

• We think a second Trump administration could reinforce geopolitical fragmentation and economic competition.

• Energy and low-carbon technology is now a key front in this competition and is shaking up companies globally.

Focus - Diversifiers : New diversifiers needed

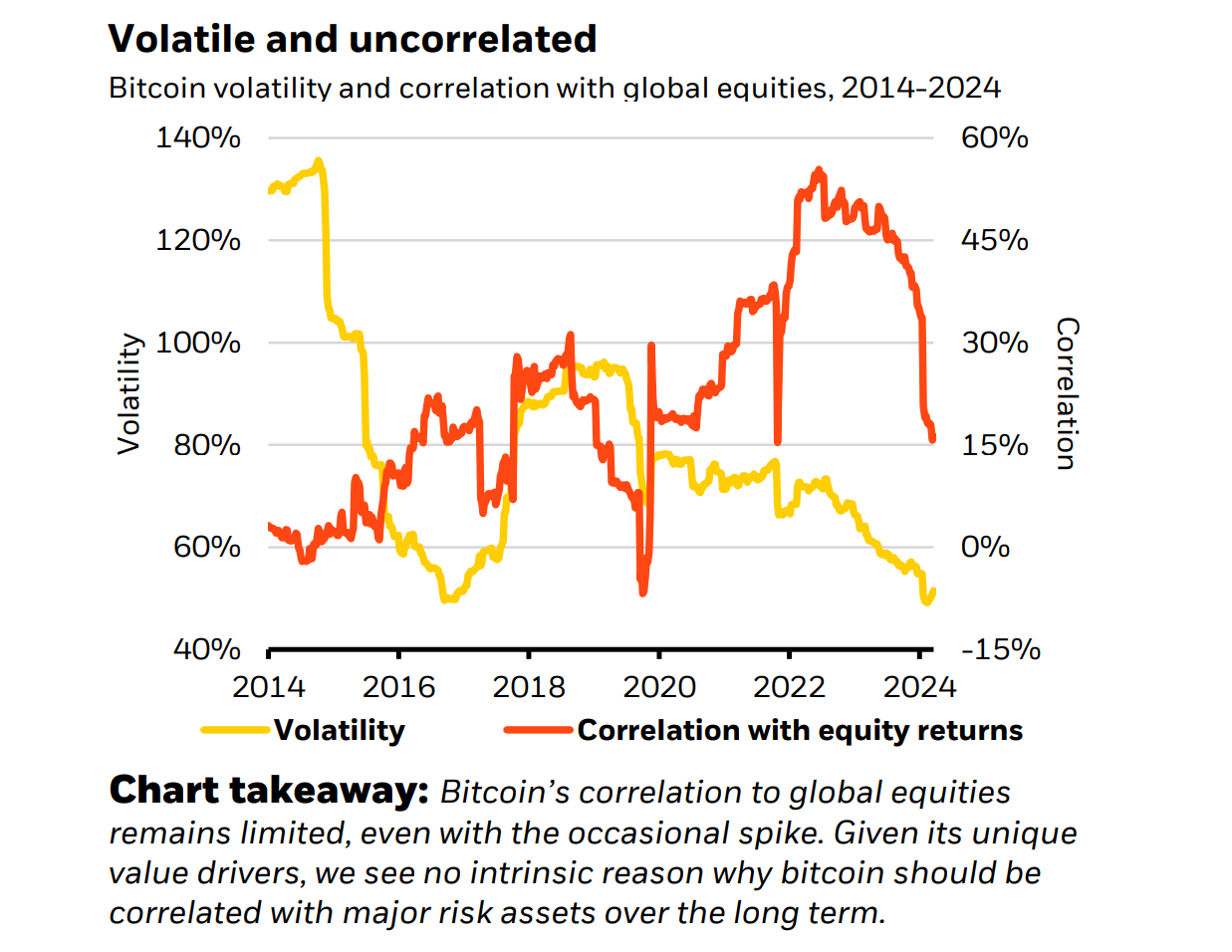

주식과 채권 수익률 간의 불규칙한 상관관계는 새로운 체제를 정의하고 있으며, 그 결과로 국채는 주식 매도세에 대한 신뢰할 수 있는 완충 역할을 덜하게 되었다. 우리는 금과 같은 기존 자산과 비트코인과 같은 새로운 자산이 이 역할을 대신할 가능성을 보고 있다. 이는 장기 채권을 대체하여 분산 효과를 찾는 것이 아니라, 새로운 리스크와 수익의 독립적인 원천을 모색하는 것이다.

비트코인이 새로운 분산 투자 수단으로서의 잠재력을 가지는 이유는 독특한 가치 동인에 있다. 이는 고정된 공급량과 증가하는 수요가 맞물릴 때 시간이 지나며 가치가 상승할 가능성, 그리고 결제 기술로서 비트코인의 채택이 확대될 것이라는 투자자들의 신뢰를 기반으로 한다.

그 사례로, 미국 대선 이후 최고치에 도달했던 비트코인의 급등은 당선된 트럼프 대통령의 과거 비트코인 및 기타 암호화폐에 대한 지지가 채택 가능성을 높일 수 있다는 투자자들의 기대를 반영한다. 이러한 독립적인 동인들은 장기적으로 비트코인이 주식 및 기타 위험 자산과 덜 상관관계를 가지도록 만든다. 비록 단기간에 상관관계가 급등하는 경우가 있었지만, 비트코인과 주식 수익률 간의 상관관계는 대체로 낮았다. (차트를 참조하라.)

비트코인이 광범위하게 채택된다면, 리스크 및 수익 프로필이 변화할 수 있다. 그 시점에서는 금과 같이 특정 리스크에 대한 전술적 헤지 수단으로 더 적합해질 수 있다.

한편, 금은 투자자들이 높은 인플레이션에 대해 포트폴리오를 강화하려는 노력과 일부 중앙은행이 주요 준비 통화에 대한 대안을 모색하는 가운데 급등했다. 우리는 이러한 대안 자산들의 성과가 전통적인 자산군 대비 어떻게 변화하는지 모니터링하고, 이를 유연하게 활용하는 것이 중요하다고 본다.

Investment implications

• We see the potential for assets like bitcoin to provide distinct sources of risk and return.

• With traditional diversifiers like bonds no longer working as before, investors have more reasons to be dynamic with portfolios.

'미주연 리포트' 카테고리의 다른 글

| 글로벌 무역시스템 재건을 위한 가이드 (2) | 2025.04.11 |

|---|---|

| 미국 통화 정책 보고서 : 2025년 2월 (0) | 2025.03.30 |

| 공화당 집권 주식 시장 흐름 (1) | 2024.12.15 |

| 모건스탠리 2026년 S&P 500 EPS 전망 (1) | 2024.12.15 |

| 폭발적으로 성장중인 미국의 도박 산업 (4) | 2024.12.07 |

| 이번 달은 오르게 되어있음 (1) | 2024.12.04 |

| 페라리의 400만불짜리 스포츠카, 주가를 끌어올리다 (2) | 2024.12.03 |

| 구글 주식이 50% 더 오를 수 있는 이유 (41) | 2024.12.02 |