(Barrons, Nov/22/2024) Google Will Survive AI and Breakup Calls. Why Alphabet Stock Could Gain 50%

구글이 공격받고 있다. 그러나 알파벳 주식은 여전히 승자로 부상할 것이다.

알파벳의 주주들은 우려할 만한 충분한 이유가 있다. 지난주, 미국 정부는 구글의 검색 지배력을 해체하기 위한 조치를 제안하며 구글을 강하게 압박했다.

여기에는 크롬 브라우저와 사용자 데이터 모니터링 판매와 같은 해결책이 포함되었고, 이로 인해 목요일 주가는 4.7% 하락해 $167.63로 마감했다.

이는 투자자들이 이미 생성형 인공지능(Generative AI)의 부상—주로 평이한 언어로 복잡한 질문에 답할 수 있는 컴퓨터 기술—에 대해 우려하던 와중에 발생했다.

이는 야후(Yahoo!)나 덕덕고(DuckDuckGo)가 하지 못했던 방식으로 경쟁자들인 ChatGPT, Perplexity, Microsoft가 구글에 도전할 수 있는 기회를 제공했다. 이들은 단순히 사용자를 구글에서 빼앗아가는 것에 그치지 않고, 링크 대신 답을 찾으려는 검색 방식은 구글의 광고 사업에도 치명적일 수 있다.

검색과 이를 통해 발생하는 광고 수익이 없다면, 강력한 알파벳은 붕괴하고, 그 주가도 마찬가지로 하락할 것이다.

그러나 알파벳은 스스로를 방어할 만한 충분한 능력을 갖추고 있다.

2004년 IPO 이후, 주식 분할 조정 기준 주당 $2.13로 상장한 이후 구글은 데스크톱에서 모바일로의 전환을 포함한 인터넷 환경의 변화에 비교적 쉽게 적응해 왔다.

앞으로의 미래는 더 복잡할 수 있지만, 구글의 AI 도구인 제미니(Gemini)가 강화되고 더 강력해지면서 생성형 AI는 추가적인 수익을 창출할 가능성을 가지고 있다.

정부가 알파벳을 분할하려는 시도는 부담으로 작용할 수 있지만, 이는 이미 주가에 반영된 것으로 보인다.

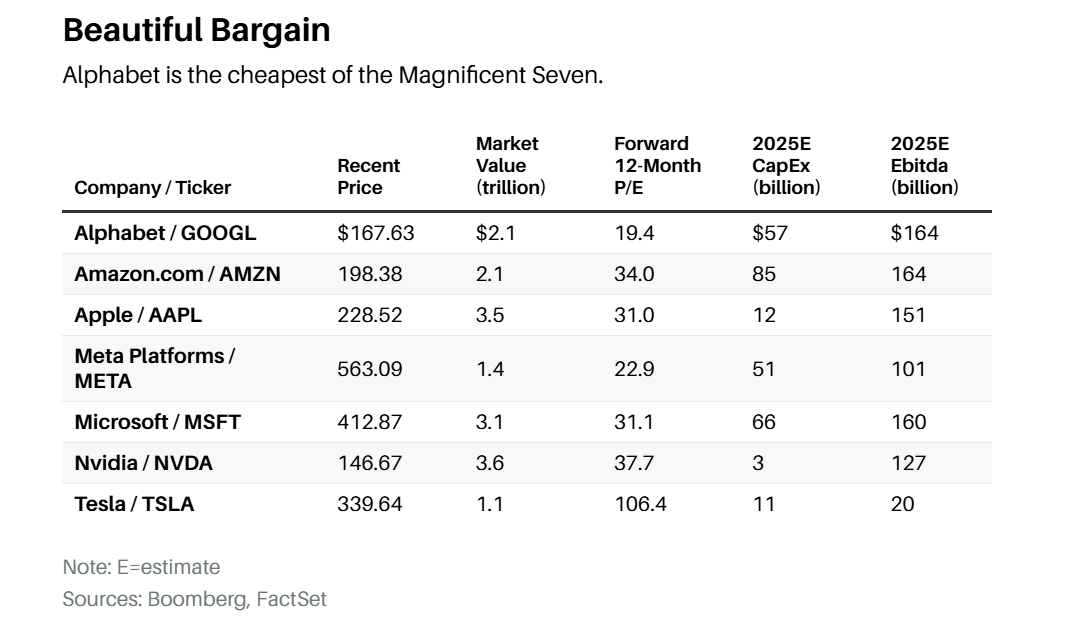

알파벳은 '매그니피션트 7(Magnificent Seven)' 중 가장 저렴하며, 심지어 S&P 500 지수보다도 저평가되어 있다.

미래가 어떻게 전개되든, 구글의 검색 사업은 여전히 지배적이고 현금 창출력을 유지하고 있으며, 사람들이 정보를 찾는 방식이 변하더라도 이러한 상황은 쉽게 바뀌지 않을 것이다.

"나는 구글에 반대 베팅을 할 이유를 보지 못한다"고 텍사스 소재 투자 자문사 알렉시스 인베스트먼트 파트너스(Alexis Investment Partners)의 대표 제이슨 브라운(Jason Browne)은 말한다.

지난 20년 동안 알파벳은 승자로 자리 잡아왔다. 그 광고 사업은 매년 2,500억 달러 이상의 수익을 창출하며, 안드로이드(Android)는 애플의 아이폰 사용자를 훨씬 능가하는 세계에서 가장 인기 있는 모바일 운영 체제가 되었다. 알파벳은 아마존(Amazon.com)과 마이크로소프트(Microsoft)를 따라 클라우드 사업에 진출했으며, 내년에는 580억 달러의 수익을 창출할 것으로 예상된다. 한편, 틱톡(TikTok)만큼 주목받지는 않지만, 유튜브(YouTube)는 매일 10억 시간 이상의 시청 시간을 기록하며 세계 최고의 콘텐츠 전달 플랫폼으로 자리 잡았다.

모든 사업 부문에서 창출된 막대한 현금—지난 10년간 약 4,350억 달러—은 구글이 웨이모(Waymo)의 자율주행차 개발과 구글 파이버(Google Fiber) 초고속 인터넷 같은 "다른 베팅(other bets)"이라고 부르는 프로젝트에 투자할 수 있게 했다. 이러한 사업들은 손실을 내고 있지만, 투자자들은 이를 크게 신경 쓰지 않는다. 이 모든 것은 구글의 검색 엔진으로 연결되며, 구글에 대해 무적이고 필연적이라는 이미지를 형성하고 있다.

그러던 중 2022년 11월, ChatGPT가 출시되었다. 인터넷을 검색하고 간단하지만 때로는 의심스러운 답변을 제공할 수 있는 생성형 AI는 데이터 접근의 새로운 가능성을 열어줌과 동시에 알파벳의 지배력에 새로운 위협을 가하고 있다.

사용자는 더 이상 구글 검색창에 질문을 입력하고 링크를 스크롤할 필요가 없다. 이제 질문을 입력하면 바로 답을 얻을 수 있다.

ChatGPT는 출시 당시 큰 반향을 일으키며 즉각적인 성공을 거두었다. Futurum Group의 CEO이자 기술 연구원인 다니엘 뉴먼(Daniel Newman)은 "ChatGPT는 시장에 출시된 가장 빠르고, 가장 흥미로운 앱이었다"며, 출시 두 달 만에 1억 명의 활성 사용자를 달성했다고 지적했다.

ChatGPT 출시 한 달 뒤에 나온 Perplexity는 월간 활성 사용자 1,500만 명으로 성장했으며, 최근에는 쇼핑 도우미 기능을 도입해 사용자가 질문을 입력하고 답변을 얻으며 바로 거래를 실행할 수 있게 했다. Perplexity의 최고 사업 책임자인 드미트리 셰벨렌코(Dmitry Shevelenko)는 이 도구를 "답변 기계(answer machine)"라고 부르며, 단순히 링크를 제공하는 것이 아니라 사용자가 필요한 정보를 제공한다고 설명했다. Perplexity는 지난 30일 동안 약 4억 2,500만 개의 질문에 답했는데, 이는 2023년 전체 5억 건에 가까운 수준이다. 궁극적으로 이 회사는 사용자가 배운 정보를 기반으로 행동하고, 플랫폼을 떠날 필요가 없는 올인원 앱을 만드는 것을 목표로 하고 있다.

이러한 변화는 구글에 불길한 징조처럼 보인다. 이를 논리적으로 추적해 보면 전통적인 검색 방식이 사라지고 시장이 분열되어, 언젠가는 소비자들이 AI 생성 맞춤형 인터페이스를 통해 기기와 소통하는 모습을 상상하기 어렵지 않다.

2월, 기술 연구 회사 가트너(Gartner)는 2026년까지 전체 검색 엔진 사용량이 25% 감소할 것으로 예상했다. 그러나 이러한 암울한 예측에는 한 가지 문제가 있다. 데이터가 이를 뒷받침하지 않는다는 점이다. 마이크로소프트는 선제적으로 ChatGPT를 빙(Bing)에 통합하며, 검색 시장 점유율 1%를 확보하면 20억 달러의 추가 수익을 창출할 수 있다고 대담하게 주장했다. 그러나 Futurum의 뉴먼은 "마이크로소프트는 점유율을 전혀 가져가지 못했다"고 말했다.

게다가 알파벳의 10월 실적 보고서는 검색 둔화의 징후를 전혀 보여주지 않았다. 회사는 수익과 매출 전망치를 가뿐히 웃돌았으며, 클라우드 사업 매출은 35% 증가했다. 그러나 가장 놀라운 것은 검색이었다.

최근 구글을 방문한 사람이라면 알겠지만, 서비스는 종종 검색 결과의 AI 생성 요약본과 링크 목록을 제공한다. 투자자들은 이것이 링크와 광고 수의 감소를 의미할 것이라고 우려했지만, 경영진은 이러한 검색으로부터 수익을 창출할 수 있다는 점에 대해 낙관적인 태도를 보였다.

“우리는 여전히 그들이 AI나 기타 혁신을 어떻게 수익화할지 명확히 알지 못하지만, 예상보다 12% 성장한 구글 검색의 성장으로 인해 OpenAI, Meta AI, Perplexity, 그리고 앞으로 등장할 Meta 및 OpenAI 검색과 같은 ‘위협’은 당분간 미뤄야 할 것입니다,”라고 멜리어스(Melius) 애널리스트 벤 레이츠스(Ben Reitzes)는 말했다.

알파벳은 OpenAI와 Perplexity가 가지지 못한 강점을 가지고 있다. OpenAI는 Barron’s의 모기업인 다우존스(Dow Jones)의 소유주인 뉴스 코퍼레이션(News Corp)과 파트너십을 맺고 있지만, 알파벳은 수익을 내는 비즈니스라는 점이다.

두 스타트업은 여전히 사업 개발 초기 단계에 있으며, 아직 수익을 내고 있지 않다. 이들이 결국 사업을 어떻게 수익화할지, 그리고 성공적으로 이를 수행할 수 있을지는 아직 불확실하다. 또한, Perplexity는 대규모 언어 모델(LLM)에 활용하는 콘텐츠에 대한 사용료를 지불하지 않았다는 이유로 소송을 당하고 있으며(다우존스도 소송에 참여 중), 이는 궁극적으로 Perplexity의 운영 방식을 바꾸게 만들 수도 있다.

이 신생 기업들이 방향을 모색하는 동안, 검색은 계속 성장할 것으로 보인다. 미디어 투자 및 데이터 서비스 제공업체 GroupM은 검색 광고 매출이 2024년 약 5%에서 2025년에는 6% 이상 증가하고, 이번 10년 말까지 연평균 약 5% 성장할 것으로 전망하고 있다. 사람들이 쿼리로 생성된 링크 목록을 클릭하는 것을 좋아해서가 아니라, AI 기반 검색이 더 나은 결과를 제공해 더 많은 질문과 추가 검색으로 이어질 것이기 때문이다.

데스크톱에서 모바일로의 전환과 같은 패러다임 변화가 아니라, AI 검색은 새로운 형태의 답변 포맷이 될 가능성이 크다고 뉴스트리트 리서치(New Street Research)의 애널리스트 댄 살몬(Dan Salmon)은 말한다. 그는 “이는 원래의 텍스트 링크를 넘어 이미지, 지도, 기타 형태의 콘텐츠 통합과 유사합니다”라고 설명한다. 살몬은 알파벳 주식에 대해 매수 의견을 제시하며 목표 주가를 $213로 설정했다.

AI의 도래는 검색의 새로운 형태와 정보를 걸러내는 과정에서 수익을 창출하는 참신한 방식을 만들어낼 가능성이 있다. 현재 구글이 지배하는 전통적인 광고 지원 모델—이제는 AI 요약 기능이 추가된 버전—과 구독형 프리미엄 도구가 있다. 심지어 GE 에어로스페이스(GE Aerospace)의 ChatGPT 기반 윙메이트(Wingmate)와 같이 개별 기업을 위한 도구도 만들어지고 있다. 이 도구는 설계 및 운영 매뉴얼을 기반으로 엔지니어의 질문에 적합한 답변을 제공하기 위해 대규모 언어 모델(LLM)을 활용한다. 이제 S&P 500의 모든 기업이 동일한 방식을 도입한다고 상상해보라. “검색 행동은 이미 구독과 광고라는 두 가지 수익 모델로 이동했습니다,”라고 댄 살몬(Dan Salmon)은 말한다.

알파벳은 이 두 가지 모델에서 모두 활동하고 있다. 구글 원(Google One)은 1억 명 이상의 구독자를 보유하고 있으며, 프리미엄 버전은 월 20달러로 알파벳의 최고 수준의 AI 기능을 포함한다.

살몬의 추정에 따르면 ChatGPT의 프리미엄 제품은 약 1천만 명의 구독자를 보유하고 있다. 알파벳은 또한 구글 브레인(Google Brain)과 딥마인드(DeepMind) AI 프로젝트, 자체 개발한 텐서(Tensor) AI 하드웨어와 같은 다년간의 경험을 바탕으로 한 강점을 지니고 있다. 최근에는 이러한 노력을 지원하기 위해 캐릭터.ai(character.ai)를 27억 달러에 인수했다. 알파벳은 2025년에 1,540억 달러의 영업 현금 흐름을 창출할 것으로 예상되며, AI 미래를 위해 590억 달러를 투자할 준비를 하고 있다. 이는 마이크로소프트가 연간 지출하는 규모와 비슷하다.

이러한 투자는 보상을 가져올 가능성이 높다. 살몬은 생성형 AI 개요와 구독 서비스가 알파벳의 구글 사업을 2027년까지 연평균 약 10% 성장하도록 유지할 것으로 전망한다.

웨드부시 증권(Wedbush Securities)의 애널리스트 댄 아이브스(Dan Ives)는 “검색에서 새로운 AI 기능이 더 나은 사용자 참여와 더 높은 수준의 만족도를 이끌어내고 있다”고 말하며, 구글 검색 지배력에 대한 구조적 위험은 과장되었다고 덧붙였다. 웨드부시는 알파벳 주식에 대해 매수 의견을 제시하며 목표 주가를 210달러로 설정했다.

AI가 구글의 성장을 늦추지는 못할지라도, 이번 주 주가 하락이 보여주듯 반독점 위험은 실질적이다. 8월, 미국 지방법원 판사 아밋 메타(Amit Mehta)는 법무부의 손을 들어주며 구글이 검색 시장을 불법적으로 독점했다고 판결했다. 이번 주 법무부는 크롬 브라우저 매각, 구글에 대한 선호를 생성하는 모든 소유와 통제를 금지하는 조치, "시스템 및 데이터 접근을 통한 경쟁 복원"—즉, 구글이 핵심 검색 인덱스를 누구나 자유롭게 사용할 수 있도록 제공해야 한다는 본질적인 요구—를 포함한 일련의 해결책을 제안했다.

베어드(Baird) 애널리스트 콜린 세바스찬(Colin Sebastian)은 주식을 매수 추천하며 목표 주가를 205달러로 설정하며 다음과 같이 밝혔다. “우리는 법무부가 제안한 구글 검색 및 기타 제품에 대한 많은 제한 사항이 법원의 승인을 받거나 항소 과정을 통과하기 어려울 것으로 보고 있습니다. 검색 배포 계약을 금지하라는 합리적인 요구를 제외하면, 법무부의 해결책은 법원의 판결을 훨씬 넘어선 구글에 대한 제한 사항의 희망 목록으로 보입니다.”

알파벳은 이 판결에 맞서 싸우고 있지만, 광고 사업과 관련해 미국 정부가 제기한 소송을 포함한 다른 소송들도 남아 있다. 항소 절차는 어떤 조치도 2027년까지는 지연시킬 가능성이 크다. 10월, 도널드 트럼프 대통령 당선인은 구글 분할에 반대하며, 대신 더 공정하게 만드는 방안을 지지한다고 밝혔다.

일부 변화는 상쇄될 수 있다. 알파벳이 애플과 같은 회사에 구글을 기본 검색 엔진으로 설정하기 위해 지급하는 비용이 중단된다면, 시장 점유율 손실로 이어질 수 있다. 하지만 법원 문서에 따르면 알파벳은 검색 유치 비용으로 매년 수십억 달러를 지출하며, 2022년에는 애플에 약 200억 달러를 지급했다. 울프 리서치(Wolfe Research)의 애널리스트 슈웨타 카주리아(Shweta Khajuria)에 따르면, 수익 감소와 비용 절감의 영향을 이론적으로 계산하면 주당순이익(EPS)에 거의 무시할 만한 영향을 미칠 수 있다고 한다.

알파벳 주식은 이러한 반독점 우려를 이미 반영하고 있는 것으로 보인다. 주가는 수익 대비 19.4배로 거래되고 있으며, 이는 S&P 500의 22배와 메타 플랫폼스의 22.9배를 밑돈다. F.L. 푸트남 투자관리(F.L. Putnam Investment Management)의 엘렌 헤이즌(Ellen Hazen)은 “주식은 이미 그 위험을 반영하고 있다”고 말하며, 만약 주가가 약 170달러 수준으로 하락한다면 회사가 기존 포지션을 추가로 확대하는 것을 고려할 것이라고 언급했다.

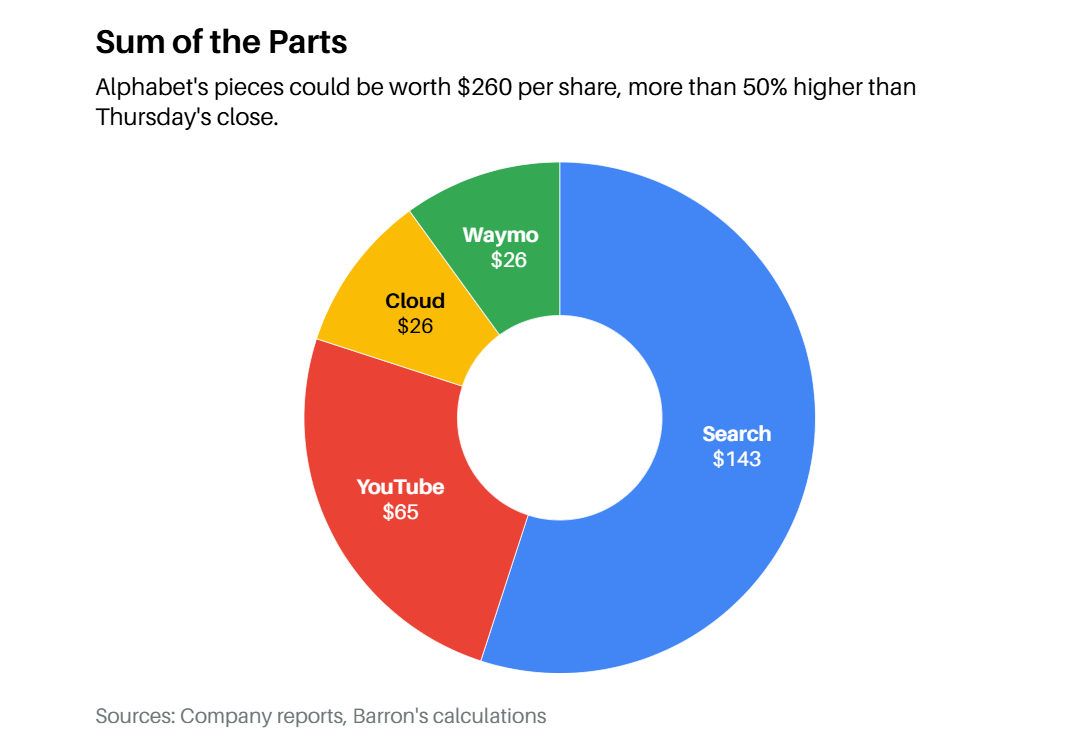

오크마켓 셀렉트(Oakmarket Select) 포트폴리오 매니저 빌 나이그렌(Bill Nygren)은 한 발 더 나아가 알파벳의 가치는 현금과 부채를 포함해 시장가치 2.1조 달러로, 각 사업부의 가치를 합친 것보다 더 크다고 주장한다. 그는 “투자자들에게 각 사업의 가치를 인정하게 강요한다면 주가는 아마도 상승할 것”이라고 말했다.

이들 개별 사업부에 대한 분석은 이러한 주장을 뒷받침한다. 알파벳의 클라우드 사업은 2025년 약 200억 달러의 이자, 세금, 감가상각 전 수익(Ebitda)을 창출할 수 있으며, 이는 아마존과 마이크로소프트의 밸류에이션 배수인 16배를 적용하면 3,250억 달러의 가치가 될 수 있다. 유튜브는 Ebitda의 22배, 즉 메타와 넷플릭스의 평균 밸류에이션 배수를 적용하면 최대 8,000억 달러의 가치가 있을 수 있다.

웨이모(Waymo)의 가치는 다소 추정하기 어렵다. 우버 테크놀로지스는 1,500억 달러로 평가받고 있으며, 테슬라의 자율주행 사업에 대한 월가의 평가는 1,000억 달러에서 수조 달러에 이르는데, 이는 테슬라가 아직 완전 자율주행을 완료한 적이 없다는 점에서 나온 것이다. 반면, 알파벳의 웨이모는 매주 15만 건의 자율주행 택시 운행을 완료하며 실제 자율주행 시장의 주요 플레이어로 자리 잡았다. 이를 약 3,000억 달러로 평가하는 것이 합리적이지만, 일부 낙관론자들은 이를 훨씬 더 높게 평가한다. 딥워터 자산관리(Deepwater Asset Management)의 진 먼스터(Gene Munster)는 웨이모의 가치를 2030년까지 3,500억 달러에서 8,500억 달러로 예상하며, 향후 2~4년 내 스핀오프될 가능성이 있다고 본다.

알파벳의 검색 사업은 약 5배 Ebitda로 약 5,500억 달러의 가치를 지니며, 순현금 및 투자액 1,170억 달러를 반영한 수치다. 나이그렌은 웨이모를 포함하지 않고 구글 검색이 약 11배 수익 배수로 거래되고 있다고 계산한다. 이는 알파벳이 직면한 상황을 고려할 때 충분히 안전한 마진이다. 상승 여력을 살펴보면, 각 사업부의 가치를 합산해 주가를 260달러로 평가하는 것은 쉽게 정당화될 수 있는데, 이는 목요일 종가 대비 55% 상승한 수준이다. 또는 알파벳이 세계의 주요 기술 기업 중 하나로 재평가될 수도 있다.

시장 대비 과거 프리미엄으로 돌아가면 알파벳 주식은 약 26배 수익 배수로 거래되어 주가가 약 234달러, 즉 40% 상승할 가능성이 있다. 나이그렌은 “우리는 이를 고평가 기술주로 보지만, 실제로는 그런 가격이 아니다”라고 말한다.

알파벳에게 AI는 끝이 아니라, 더 밝은 미래로 나아가는 다음 단계이다.

'미주연 리포트' 카테고리의 다른 글

| 모건스탠리 2026년 S&P 500 EPS 전망 (1) | 2024.12.15 |

|---|---|

| 폭발적으로 성장중인 미국의 도박 산업 (4) | 2024.12.07 |

| 이번 달은 오르게 되어있음 (1) | 2024.12.04 |

| 페라리의 400만불짜리 스포츠카, 주가를 끌어올리다 (2) | 2024.12.03 |

| 출산율 감소가 위기가 아닌 이유 (6) | 2024.12.01 |

| 미국 주식빼고 다 팔아야하나 (41) | 2024.11.27 |

| 초가공 식품이 몸에 해로운 이유 (5) | 2024.11.27 |

| AI 혁명은 컴퓨터 혁명을 뒤따를 것인가 (5) | 2024.11.25 |