Early cycle: IaaS in focus

Gen-AI 워크로드의 고성능 컴퓨팅 요구를 지원하기 위해, 자본이 풍부한 몇몇 기업들이 이 산업을 위한 용량 풀을 구축할 수 있었다. 우리는 MSFT(마이크로소프트), NVDA(엔비디아), AWS(아마존 웹 서비스), GCP(구글 클라우드 플랫폼)와 같은 기업들이, 그리고 대형 기초 모델에서 강력한 입지를 가진 소규모의 비상장 기업들(OpenAI, Anthropic 등)이 높은 자본 요구 사항 덕분에 비교적 강력한 경쟁 장벽을 제공하며 그들의 가치 제안을 유지할 것으로 예상한다.

이들 기업은 다양한 투자(직접 인벤토리, 소수 지분 투자 등)를 통해 대형 기초 모델의 학습을 가능하게 하고, 수요가 애플리케이션 계층으로 확산되기 위해 필요한 미세 조정 및 추론을 지원하고 있다. 이러한 투자가 마진 구조에 압박을 가할 가능성이 있지만, 채택 곡선이 진행됨에 따라 단위 경제는 개선될 것으로 예상된다. 클라우드 컴퓨팅 주기와 마찬가지로, 시간이 지나면서 신규/핵심 워크로드의 구분이 희미해지고 Gen-AI가 점차적으로 일반적인 사례로 진화할 것으로 예상된다.

마이크로소프트

마이크로소프트는 기술 스택의 인프라, 플랫폼, 애플리케이션 계층 전반에 걸쳐 Gen-AI 솔루션을 빠르게 확장하고 있으며, 야심찬 투자 전략을 통해 우리의 Gen-AI 투자 프레임워크의 5가지 요소에서 우수한 성과를 보이는 가장 매력적인 Gen-AI 최우선 선택 중 하나로 남아 있다.

TAM 관점에서, 마이크로소프트는 규모와 폭넓은 영역에서 확실한 차별점을 두며 경쟁사들과 구별된다. 우리는 마이크로소프트가 여러 영역에서 성공적으로 모멘텀을 얻고 있다고 본다.

Azure AI 서비스 매출은 빠르게 증가하고 있으며, 현재 연간 54억 달러 이상의 속도로 성장 중이고(2024 회계연도 4분기 Azure 매출의 7%에 해당), 회사 역사상 가장 빠르게 100억 달러에 도달할 비즈니스가 될 것으로 예상된다. Office 부문에서는 상업용 Copilot의 TAM이 1,350억 달러 이상, Copilot Pro(소비자용 제품)는 180억 달러로 예상된다.

이러한 주요 제품들 외에도 마이크로소프트의 기회는 Windows 설치 기반(Windows Copilot이 이미 2억 2,500만 대의 기기에 제공됨), Dynamics와 같은 애플리케이션, AI PC 등으로 확장되고 있다. 마이크로소프트의 데이터 장벽 또한 매우 강력하다. 4억 명 이상의 상업용 설치 기반을 통해 마이크로소프트는 비즈니스 생산성 공간에서 주요 역할을 하고 있으며, 다른 플랫폼에서는 집계되지 않은 다양한 정보 및 일선 노동자 데이터를 확보하고 있다(GitHub, LinkedIn, Dynamics 등에서도 유사하게 반복됨).

인프라 측면에서, 마이크로소프트 플랫폼의 규모는 사용자들이 Cosmos DB, Fabric, Power BI와 같은 Azure AI와 깊이 통합된 다양한 네이티브 서비스를 통해 데이터를 쉽게 활용할 수 있도록 한다. Office Copilot의 계속되는 발전(M365 Copilot for Finance, M365 Copilot for Sales 등)은 마이크로소프트의 제품 혁신 속도와 범위를 보여주는 좋은 사례다.

마지막으로, 우리는 2024/2025 회계연도에 높은 자본 지출을 뒷받침하는 마이크로소프트의 투자 철학을 긍정적으로 평가하고 있으며, 이는 민첩하고 폭넓은 아키텍처 구축을 기반으로 하여 명확한 수요가 있는 곳에 신속하게 투자할 수 있도록 한다. AI 혁신과 매출 기회가 명확해지면서, 마이크로소프트는 빠르고 대담하게 투자할 수 있을 것으로 믿는다.

아마존

아마존 웹 서비스(AWS)는 세계 최대의 퍼블릭 클라우드 하이퍼스케일러로, AI 매출이 이미 수십억 달러 규모로 성장하고 있다. 우리는 AWS가 인프라, 플랫폼, 애플리케이션의 세 가지 계층 모두에서 기업들이 Gen-AI를 채택함에 따라 이익을 얻을 수 있는 유리한 위치에 있다고 본다.

인프라 계층에서 AWS는 NVIDIA 인스턴스의 가장 광범위한 선택을 제공하며, 자체 개발한 칩인 트레이니엄(Trainium)과 인퍼렌티아(Inferentia)를 통해 학습과 추론을 위한 경쟁력 있는 가격 대비 성능을 제공하고 있다.

플랫폼 계층에서는 아마존 SageMaker가 모델 구축자들이 데이터를 관리하고 AWS에서 직접 모델을 배포할 수 있도록 하며, SageMaker는 점점 더 많은 모델에서 표준으로 자리 잡아가고 있다. 아마존 Bedrock은 또 다른 플랫폼 서비스로, 기업들에게 가장 다양한 Gen-AI 모델(Claude 3.5, Llama 3.1, Mistral Large 2 등)을 제공하며, 조직이 이러한 모델을 평가하고 특정 사용 사례에 맞게 미세 조정할 수 있는 강력한 도구들을 제공한다.

애플리케이션 계층에서는 AWS의 코딩 보조 도구인 Amazon Q의 채택이 계속 증가하고 있다. 우리는 AWS의 통합 솔루션이 기업들에 매력적일 것으로 보고 있으며, 이 폭넓고 유연한 전략적 초점이 중요한 차별화 요소가 될 것으로 믿는다. 이는 기업들이 Gen-AI 솔루션을 채택하고 확장하는 속도를 가속화할 것이며, AI 중심의 클라우드 컴퓨팅 환경에서 AWS의 경쟁적 위치에 대한 긍정적인 전망을 뒷받침한다.

엔비디아

엔비디아는 데이터센터 GPU를 설계하며, 이는 미국 Tier-1 클라우드 서비스 제공업체(CSP), 소비자 인터넷 회사, 전통적인 기업, 전 세계 정부 등 다양한 고객층에서 학습과 추론 워크로드를 처리하기 위해 널리 채택되고 있다. 우리는 엔비디아가 Gen AI의 확산으로부터 혜택을 볼 수 있는 유리한 위치에 있다고 본다. 그 이유는 엔비디아가 1) CPU, GPU, 네트워킹, 소프트웨어 등 데이터센터의 여러 측면에서 혁신할 수 있는 능력, 2) 대규모 GPU 설치 기반(이를 통해 개발자들이 엔비디아 GPU에 맞는 애플리케이션을 구축하도록 장려), 3) 경쟁사보다 더 많은 연구개발(R&D)을 추진할 능력과 의지에 기반한 경쟁 우위를 유지하고 있기 때문이다.

평가 관점에서 보면, 현재 엔비디아 주식은 우리의 반도체 분석 대상 기업군 대비 차기 12개월 예상 주가수익비율(NTM P/E)이 역사적 기준보다 낮은 상태에서 거래되고 있다. 우리는 NVDA에 대해 매수 의견을 유지하고 있으며, 이 주식은 미국 Conviction List에도 포함되어 있다.

애플

애플은 개인 기술 장치를 설계, 제조, 마케팅하며 다양한 관련 서비스를 판매한다. 애플의 오랜 역사와 실적은 (1) 카테고리를 정의하는 혁신적인 제품 설계(Mac, iPhone, iPad, Apple Watch, AirPods, iPod 등), (2) 디지털 프라이버시 보호, (3) 프리미엄 서비스 및 경험 제공을 통해 독보적인 브랜드 강점을 형성해왔다. 애플의 높은 브랜드 충성도는 고객 이탈률을 낮추고, 새로운 제품과 서비스 출시(Apple TV+, Apple Fitness, Apple Watch 등)에 대한 고객 획득 비용을 줄이며, 전화기 업그레이드와 같은 반복 구매를 장려하는 성장하는 설치 기반을 제공했다.

우리는 AAPL에 대해 매수 의견을 유지하고 있다. 이는 시장이 더딘 제품 매출 성장에 집중하는 것이 애플 생태계의 강점과 관련된 매출의 지속 가능성 및 가시성을 간과하고 있다고 보기 때문이다. 애플의 설치 기반 증가, 서비스 분야의 구조적 성장, 새로운 제품 혁신은 제품 매출의 주기적 역풍을 상쇄할 것으로 예상된다. 이러한 역풍에는 길어진 교체 주기로 인한 iPhone 수요 감소 및 PC 및 태블릿 카테고리에 대한 소비자 수요 감소가 포함된다.

평가 측면에서 애플의 현재 주가는 역사적 기준으로 볼 때 절대적, 상대적으로 매력적인 수준이며, 주요 기술 동종 기업들과 비교했을 때도 그렇다. 향후 5년 동안 총 이익 성장의 대부분은 서비스 부문에서 나올 것이며, 이는 서비스 투자 내러티브에 전환점을 마련하고 애플의 프리미엄 멀티플을 지지할 것이다. 애플의 설치 기반의 지속 가능성과 더 많은 서비스 및 제품과의 연결로 인한 매출 성장 가시성은 반복 매출, 즉 '서비스로서의 애플' 기회를 뒷받침한다.

아리스타 네트웍스 Arista Networks

미국 하이퍼스케일러에 스위치를 제공하는 주요 브랜드 공급업체인 아리스타 네트웍스(ANET)는 데이터 증가, 온프레미스에서 퍼블릭 및 하이브리드 클라우드로 워크로드를 전환하는 디지털 전환, 그리고 더 높은 대역폭, 더 빠른 속도, 낮은 지연 시간에 대한 수요 증가를 활용할 수 있는 유리한 위치에 있다.

ANET은 우리가 분석하는 기업 중 클라우드 지출에 가장 큰 매출 비중을 두고 있으며, 2023년 매출의 43%가 Cloud Titans 부문(메타가 21%, 마이크로소프트가 18%)에서 나왔고, 21%는 2티어 클라우드 및 서비스 제공업체에서 발생했다.

또한, ANET은 데이터센터 스위치에서의 지배적 위치를 활용해 엔터프라이즈(예: 캠퍼스 스위칭, 무선, 라우팅, 텔레메트리) 같은 다른 네트워킹 솔루션으로 확장하고 있다. ANET은 데이터센터의 강력한 성장과 엔터프라이즈 확장, 지속적인 연구개발(R&D) 및 판매 및 마케팅(S&M) 투자, 특히 엔터프라이즈 시장 진출 역량을 구축하면서 향후 몇 년간 두 자릿수의 강력한 매출과 주당순이익(EPS) 성장을 기록할 것으로 예상된다.

델 Dell

델 테크놀로지스(DELL)는 서버, 스토리지 및 개인용 컴퓨터를 위한 정보 기술 인프라와 관련 소프트웨어를 설계, 제조 및 판매한다. 델은 서버 및 스토리지 시장의 선두주자이며, 소비자 및 기업을 위한 PC 및 관련 주변기기와 서비스를 제공하는 공급업체이다. 우리의 견해로는, 델의 다각화된 포트폴리오는 (1) AI 서버 수요로 인한 혜택을 얻을 수 있으며; (2) 고급 PC에서의 제품 혁신과 상업용 PC에 대한 더 큰 노출로 인해 CSG 부문의 매출 성장을 이끌 산업 PC 트렌드 전환점을 맞이하고; (3) 델의 기업 서버 및 스토리지 시장에서의 선도적 위치와 AI 지원 솔루션 포트폴리오로 인해 ISG 부문의 강력한 장기 성장을 기대할 수 있으며, 이는 델을 IT 파트너로서 선택하게 만들고, 주요 기업 카테고리에서 시장 점유율을 유지하거나 확대하는 데 도움이 될 것이다; (4) 주주들에게 최소 80%의 잉여현금흐름(FCF)을 자본으로 반환하는 주주 친화적인 자본 반환 프로그램 등을 통해 이익을 볼 수 있다.

아이언 마운틴 Iron Mountain

아이언 마운틴은 데이터 센터 매출에서 20% 이상의 견고한 성장을 보이고 있으며, 하이퍼스케일러 클라이언트 비중이 증가하고 있다. 이는 Gen-AI 배포에 의해 크게 영향을 받고 있으며, 글로벌 데이터 센터 비즈니스에서의 중요한 확장 전략을 추진하고 있다. 또한, 아이언 마운틴은 자산 수명 주기 관리(ALM) 비즈니스에서 30%의 유기적 성장을 기록하고 있으며, 이는 부품 가격 회복과 Gen-AI 채택과 관련된 빠른 서버 교체 주기에 의해 뒷받침되고 있으며, 디지털 솔루션에서도 두 자릿수 성장을 보이고 있다.

한편, 아이언 마운틴의 기존 기록 및 정보 관리 비즈니스에서는 가격 실현율이 한 자릿수 후반대를 기록하며, 이는 전반적인 스토리지 유기적 매출 성장을 촉진하고 있다. 스토리지 볼륨이 거의 변동이 없거나 약간 증가한 상황에서도 이러한 성장을 보이고 있다. 우리는 Gen-AI와 같은 구조적 추세에 의해 촉진되는 데이터 센터, ALM, 디지털 솔루션에서의 매력적인 성장과 수익 관리가 IRM 주식의 건강한 가치 상승을 이끌 것으로 예상한다.

디지털 리얼티와 에퀴닉스 Digital Realty and Equinix

우리는 디지털 리얼티(Digital Realty, DLR)와 에퀴닉스(Equinix, EQIX)가 초기에서 중기 단계의 Gen-AI 수혜주로 보고 있으며, 데이터 센터 수요 전반에 긍정적인 전망을 가지고 있다. Buy 의견을 유지하고 있는 DLR과 EQIX는 제한된 전력 공급으로 인해 새 데이터 센터 프로젝트에 필요한 전력 유틸리티가 부족한 상황에서 현재의 높은 수요 환경에서 혜택을 볼 수 있는 유리한 위치에 있다고 본다.

DLR, EQIX, 그리고 더 넓은 시장은 GPU 중심의 워크로드와 함께 Gen-AI와 관련된 초기 워크로드의 증가로 인해 더 높은 전력 밀도를 요구하는 서버 구성으로의 전환을 목격하고 있다. 우리는 이 추세가 장기적으로 계속될 것으로 예상하며, 물 기반 냉각 시스템과 같은 고밀도 전력 지원을 제공하는 대규모 데이터 센터를 운영하는 DLR의 리딩 포지션이 이러한 추세에 가장 대비되어 있다고 본다.

외부적으로, 하이퍼스케일러 고객의 강력한 구조적 수요, AI 구동 컴퓨팅 수요의 급증, 그리고 주요 고수요 지역에서 유틸리티의 제한된 전력 가용성에 기인한 중기 공급 제약 등 여러 요인들이 맞물려 데이터 센터 시장이 지난 1년 동안 크게 타이트해졌다. 에퀴닉스는 일부 엔터프라이즈 고객층에서 합리화에 초점을 맞춘 수요의 상충이 발생하고 있지만, 우리는 단기적으로 시장의 긍정적 흐름이 이러한 영향력을 상쇄할 것으로 예상한다. 마진 측면에서는 공급과 수요 역학이 가장 타이트한 지역에서 더 큰 도매 용량 블록에 노출되어 있는 DLR을 선호한다.

팔로 알토 네트웍스 Palo Alto Networks

팔로 알토 네트웍스는 올해 초 출시한 인공지능 제품군(AIOps, XSIAM 등)을 통해 연간 반복 매출(ARR) 2억 달러를 창출하고 있다. 회사의 Precision AI 번들은 현재의 머신러닝 기법과 생성형 AI(Gen-AI)를 결합하여 제로데이 공격에 대한 진화를 예측하며, 이를 통해 보안 운영 센터(SOC)가 실시간으로 위협에 대응하고 수동 개입을 줄일 수 있게 한다.

또한, 팔로 알토 네트웍스는 최근 데이터 보안 상태 관리(DSPM)를 위한 Dig Security를 인수하여 클라우드 환경에서 AI 구동 프로세스를 위한 강력한 데이터 보안과 거버넌스를 가능하게 함으로써 데이터 관리에 대한 투자에서 혜택을 얻을 수 있는 위치에 있다. 데이터 파이프라인을 보호하고 데이터 접근 제어를 강화함으로써 팔로 알토 네트웍스는 생성형 AI 모델의 학습 및 운영과 관련된 위험을 완화하고 데이터 유출 가능성을 줄여 더 안전한 AI 생태계를 구축하며, GDPR, HIPAA 등 규제 준수를 보장한다.

디지털오션 DigitalOcean

디지털오션은 2023년 7월 Paperspace를 인수했으며, 지난 12개월 동안 AI 플랫폼 확장에 집중하며 추가적인 CapEx 투자와 제품 로드맵을 강화해 왔다. 현재 AI 제공 제품에는 모델을 개발하거나 크게 맞춤화하는 기업을 위한 IaaS, 전체 라이프사이클 지원을 위한 PaaS, 가상 머신 내에서 단일 GPU에 부분적으로 접근할 수 있는 GPU Droplets 등이 포함된다.

디지털오션의 투자 수준은 하이퍼스케일러와 특화된 클라우드 제공업체들의 CapEx 강도에 비해 매우 낮은 수준이다. 그러나 경영진은 고객층이 주로 AI 확장자(자체 맞춤 데이터를 사용하여 기초 모델을 강화하는 이들)와 AI 소비자(AI를 활용한 애플리케이션을 구축하는 이들)라고 설명했다. 이 고객층은 기초 모델 구축자들만큼의 고도로 특화된 하드웨어를 필요로 하지 않기 때문에, 경영진은 상대적으로 낮은 수준의 AI 투자로도 비즈니스를 성장시킬 수 있을 것이라고 자신감을 보이고 있다.

Mid-cycle: PaaS gains momentum

생성형 AI에서 발생한 많은 가치는 인프라 계층에서 얻어졌으며, 주로 기초 모델의 훈련, 미세 조정, 추론 과정에서 이익을 보고 있다. 초기 지출의 주요 수혜자는 하이퍼스케일러들(Hyperscalers)이었다. 그러나 이러한 가치가 플랫폼 계층으로 이동하는 것은 시간문제일 뿐이라고 본다. 플랫폼 계층은 생성형 AI의 응용 계층에서 구체적인 사용 사례를 실현할 수 있도록 하는 기본적인 기술과 도구를 제공할 것이다. 대부분의 기업 IT 환경에서 점점 더 복잡해지는 상황은 AI 네이티브 애플리케이션으로 가는 길에서 여전히 장애물이 될 가능성이 크다. 이는 기존 공급업체와 신생 벤더들에게 이 프로세스를 단순화할 기회를 제공할 것이다.

데이터 도그 Datadog

Datadog은 세 가지 주요 제품군(각 매출 5억 달러 이상)인 인프라 모니터링, 애플리케이션 성능 모니터링, 로그 관리를 통해 종합적인 관찰성(Observability) 솔루션을 제공하며, 개발자 사이에서 높은 인지도를 가지고 있고, 실시간으로 통합된 플랫폼을 운영하고 있다. 이 플랫폼은 엑사바이트 규모의 중요한 데이터를 처리하며, 생성형 AI의 기회 속에서 Datadog이 유리한 위치에 서게 할 것으로 보인다. 생성형 AI는 데이터 생성 속도를 증가시킬 것으로 예상되며, Datadog의 잘 평가된 제품군, 견고한 시장 포지셔닝, 그리고 지금까지의 생성형 AI 중심의 개발(예: LLM Observability, Watchdog AI, Bits AI)은 고객들이 생성형 AI를 활용하기 시작하면서 회사의 차별화를 더욱 강화할 것이다.

비록 초기 단계이지만, Datadog의 수익의 4%는 AI 네이티브 회사들에서 나오고 있으며, 이 비율은 2023년 3분기 이후 매 분기마다 50bps씩 꾸준히 증가하고 있다. 또한 Datadog은 강력한 크로스 셀링 능력을 자랑하며, 2024년 2분기 기준으로 4개 이상의 제품을 사용하는 고객 비율은 49%, 6개 이상은 25%, 8개 이상은 11%로, 전년 대비 4% 포인트 증가했다. 이러한 크로스 셀링 능력은 기존 고객들이 새로운 생성형 AI 제품을 채택하는 데 도움이 될 것이다.

Datadog은 500억 달러 이상의 TAM을 보유하고 있으며, Rule of 50+ (2024 예상: 51%) 기준에서 일관되게 운영되고 있으며, 업계 최고의 단위 경제(2024년 2분기 GAAP 고객 획득 비용: 1.25배)를 자랑한다. 이러한 점에서 Datadog은 강력한 생성형 AI 바람을 타고 효율적으로 성장할 수 있는 독특한 위치에 있으며, 동시에 최상위 재무 성과를 유지하고 있다. 이는 투자자들로부터 긍정적인 평가를 받을 가능성이 높으며, Datadog이 미래에도 지속적인 성과를 제공할 수 있는 좋은 위치에 있음을 보여준다.

스노우 플레이크 Snowflake

Snowflake는 플랫폼 계층에서 혜택을 받을 수 있는 주요 후보로 평가된다. 이미 최상급의 컴퓨팅 엔진과 데이터 웨어하우징 기능을 보유하고 있으며, 관리하는 데이터의 규모가 엑사바이트 수준에 이르고,TAM이 2028년까지 3,400억 달러에 이를 것으로 회사는 예상하고 있다. 또한, 최근 열린 Data Cloud Summit에서 보여준 가속화된 제품 혁신은 매우 고무적이다. 이 중에서도 Cortex AI, Snowpark Container Services (SCS), 그리고 Unistore와 같은 제품이 그 예다.

Cortex AI는 LLM을 활용해 AI 애플리케이션 구축과 배포를 가속화하는 완전 관리형 서비스다. SCS는 컨테이너화된 워크로드를 Snowflake 내에서 실행할 수 있게 하여, 데이터가 Snowflake 환경에서 처리될 수 있도록 하는 완전 관리형 서비스다. Unistore는 트랜잭션(OLTP)과 분석(OLAP) 워크로드를 하나의 플랫폼에서 결합할 수 있어, 사용자가 더 즉각적인 분석 목적을 위해 데이터를 활용할 수 있게 한다. 이는 실시간 분석의 가치가 생성형 AI 배경에서 더욱 커질 가능성을 시사한다.

또한 Iceberg Tables가 장기적으로 Snowflake의 성장에 기여할 수 있을 것으로 보인다. 고객들이 데이터를 Apache Iceberg에 저장하는 것은 단기적으로 매출에 부담이 될 수 있으나(스토리지: 매출의 약 10%), 고객들이 Snowflake의 컴퓨팅 엔진을 사용하여 핵심 분석 작업과 AI 활용 사례를 처리하면서 Snowflake 플랫폼으로 더 많은 워크로드가 이동할 가능성이 크다.

2025 회계연도의 제품 매출 가이던스가 기대에 미치지 못한 점(22% 증가, 컨센서스(FactSet) 30%)과 2025 회계연도 1분기에서 운영 마진 가이던스를 절반으로 낮춘 점(6%에서 3%)은 아쉬운 부분이었지만, 가속화된 제품 혁신과 수익성 확대에 대한 회사의 집중(2025 회계연도 이후 연간 300bps 증가 예상)은 향후 우수한 성과를 달성하는 데 중요한 요소가 될 것으로 본다. 이러한 모든 요소들을 고려할 때, Snowflake는 생성형 AI 혜택이 플랫폼 계층으로 이동함에 따라 중요한 수혜자가 될 것으로 예상된다.

몽고DB MongoDB

MongoDB는 TAM 기회가 크며(2028년까지 1,500억 달러 이상, 가트너 예측에 따르면 연평균 성장률(CAGR) 13%), 강력한 개발자 인지도와 함께 Atlas를 통한 최상급 NoSQL 데이터베이스 제공으로 두드러진 성장 잠재력을 가지고 있다. Atlas는 출시 이후 30% 이상의 연간 성장률을 기록하고 있으며, 우리는 MongoDB가 PaaS 기반의 생성형 AI에서 큰 수혜를 입을 것으로 보고 있다.

데이터베이스는 인터넷, 모바일, 클라우드 등 다양한 컴퓨팅 주기에서 일관된 기술로 자리잡아왔으며, 이 동향은 생성형 AI 주기에서도 지속될 것으로 예상된다. 특히 다른 애플리케이션과 마찬가지로, 생성형 AI 애플리케이션은 여전히 사용자들의 트랜잭션 데이터를 저장할 데이터베이스가 필요할 것이다. 또한 반구조화 및 비구조화 데이터의 높은 성장률이 계속될 것으로 예상되며, 이러한 데이터 유형을 처리하는 데 능숙한 NoSQL 데이터베이스(Atlas와 같은 데이터베이스)가 큰 수혜를 입을 것으로 보인다.

기업들이 LLM(대형 언어 모델) 및 생성형 AI 중심의 미래를 대비해 보다 전체적인 데이터 전략을 우선시할 가능성이 높아지면서, MongoDB는 Atlas의 개발자 인지도를 활용하여 지속적인 매력적인 성장 프로필을 유지할 수 있을 것이다. 또한 MongoDB가 Atlas와 Relational Migrator와 같은 제품에 생성형 AI 기능을 내장하는 등 생성형 AI에 대한 투자를 진행해 온 점도 강조할 만하다.

아직 이 주기의 초기 단계이긴 하지만, MongoDB는 기존 고객과 신규 고객 모두로부터 생성형 AI 워크로드를 확보할 수 있는 기회를 가질 것으로 보이며, 이는 앞으로 회사의 발전에 긍정적인 영향을 미칠 수 있을 것으로 전망된다.

IBM

IBM은 생성형 AI 주기에서 중기 또는 후기 수혜자가 될 것으로 보인다. 자체적으로 AI 제품군(WatsonX)에 대한 유기적 투자를 진행하고, 오픈 소스 LLM을 활용하는 점은 IBM의 차별화된 강점으로 작용하고 있다. 이러한 전략은 성과를 거두고 있으며, 고객 참여에서 경쟁 우위를 유지하는 데 기여하고 있다. IBM의 AI 관련 계약은 현재까지 총 20억 달러(컨설팅에서 15억 달러, 소프트웨어에서 5억 달러)에 이르며, 이는 전반적인 운영 비용 절감을 목표로 하는 혁신적인 거래에 주로 연계되어 있다. 이 계약들은 장기적으로 점진적으로 실현될 예정이며, WatsonX Code Assistant와 같은 소프트웨어 도구는 개발자 생산성을 높이는 데 중점을 두고 있다.

현재 고객들의 비즈니스 우선순위를 반영하여, AI 계약의 대부분(15억 달러는 컨설팅 관련)은 초기 개념 증명(PoC) 프로젝트와 AI 및 자동화에 연계된 대규모 비용 절감 거래로 구성되어 있다. 고객들은 주로 AI를 활용해 매출 성장보다는 비용 최적화를 추구하는 데 집중하고 있다. 내부적으로도 IBM은 생성형 AI를 자사 운영에 적극적으로 활용해 비용 시너지를 창출하고 있으며, 일부 기업 기능에서는 비용을 50%에서 80%까지 절감했다고 보고하고 있다.

대다수의 고객이 아직 생성형 AI 도입의 탐색 단계에 머물러 있지만, 고객들이 점진적으로 더 광범위한 AI 혁신을 추구함에 따라 IBM은 AI 주도 서비스 수요를 확보할 수 있는 유리한 위치에 있다고 본다.

Later-cycle: SaaS finds its footing

투자자들은 생성형 AI의 등장 이후 애플리케이션 소프트웨어 회사들의 전략적 중요성을 평가하고 있다. 이는 Nvidia, OpenAI, Microsoft Azure, AWS 등과 같은 기업들의 동시다발적인 강세와 연관되어 있다. 이는 2016년 AWS 논쟁을 떠올리게 한다. 당시 AWS가 IaaS(서비스형 인프라) 및 PaaS(서비스형 플랫폼)에서의 지배력이 애플리케이션 계층으로 확산되어 SaaS를 평준화할 것이라는 우려가 있었다. 하지만 궁극적으로 이들 계층에서의 AWS의 강세는 소프트웨어 회사들에게 긍정적인 영향을 미쳤으며, 반대의 결과를 낳았다.

이번 기술 혁신 주기에서도 유사한 양상이 나타날 것으로 보인다. ADBE(Adobe), MSFT(Microsoft), CRM(Salesforce)와 같은 회사들은 차별화된 데이터, 매력적인 사용자 인터페이스, 종합적인 플랫폼 솔루션을 통해 경쟁적 차별성과 강력한 가치 제안을 유지할 수 있을 것으로 전망된다.

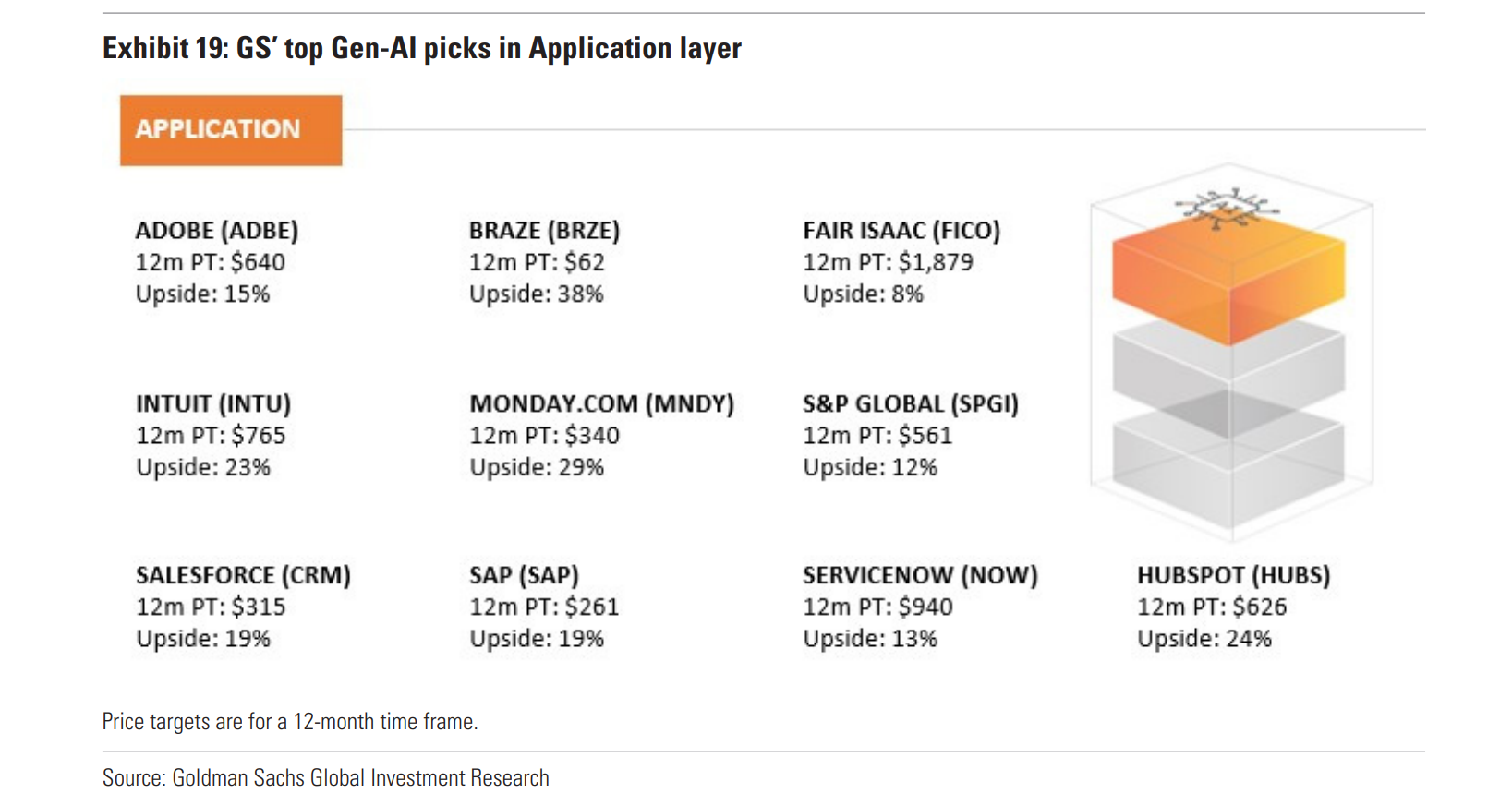

어도비 Adobe

Adobe는 앞서 언급한 다섯 가지 주요 요소를 기준으로 평가할 때 모든 핵심 특성에서 긍정적으로 평가된다. 약 3,000억 달러 규모의 TAM(2030년 기준)을 대상으로 운영하며, 생성형 AI는 Adobe에게 추가적인 40억 달러의 기회를 제공할 것으로 예상된다. Adobe는 이미 최상급의 종합 플랫폼을 보유하고 있으며, 생성형 AI의 도입은 플랫폼의 기존 기능을 더욱 강화할 수 있는 가능성을 가지고 있다. 자연어 처리 인터페이스가 콘텐츠 제작의 장벽을 낮추면서, Adobe는 빠른 생성형 AI 제품 출시(예: Photoshop에서 Premier에 이르는 Firefly 통합, 현재까지 90억 개 이상의 이미지 생성)를 통해 콘텐츠 제작의 사실상 표준 솔루션으로 자리잡을 가능성이 크다.

더 넓게 보면, 생성형 AI는 Document Cloud와 Digital Experience에서도 여러 성장 벡터를 뒷받침할 수 있으며, 특히 Adobe의 Customer Data Platform(CDP)에 이미 통합된 고품질 데이터를 보완할 수 있을 것으로 보인다. Adobe는 지난 30년 이상 동안 꾸준한 제품 개발 역사를 보여왔으며, 향후에도 지속적인 제품 개발 속도를 투자자들이 높이 평가할 것으로 예상된다. 회사는 Rule of 50(2024 예상)을 달성할 것으로 보이며, 생성형 AI의 수익화를 우선시함으로써 미래의 매출 증가 가능성을 높이고, 동시에 최고 수준의 마진 프로필(비GAAP 운영 마진: 40% 이상)을 유지할 수 있을 것이다. 이러한 요인들을 종합할 때, Adobe는 생성형 AI의 주요 수혜자 중 하나로 자리잡을 가능성이 높다고 판단된다.

서비스나우 ServiceNow

ServiceNow는 다가오는 생성형 AI 주기에서 가장 유리한 위치에 있는 애플리케이션 회사 중 하나로 평가된다. ServiceNow는 방대한 양의 차별화된 독점 데이터를 보유한 통합된 플랫폼 위에 구축되었으며, 실행 능력이 입증된 상태로, 약 2,750억 달러의 TAM을 다양한 생성형 AI 도구로 확장할 수 있는 좋은 위치에 있다. 또한 IT 및 비즈니스 전문가들의 기록 시스템으로서 높은 사용자 참여를 통해 기업 전반에 걸쳐 포괄적인 데이터에 접근할 수 있는 독특한 위치에 있다. ServiceNow의 플랫폼 기반 애플리케이션 소프트웨어 접근 방식은 이 데이터 장벽을 활용하고 신속하게 경쟁력 있는 생성형 AI 애플리케이션을 구축할 수 있는 유연성을 제공한다.

ServiceNow는 매력적이고 빠르게 확장 가능한 생성형 AI 제품을 만드는 능력을 입증하고 있다. Pro+라는 생성형 AI SKU 출시 후 단 3분기 만에 NOW는 수요와 가격 경쟁력을 모두 정량화할 수 있는 드문 SaaS 회사의 예시로 자리 잡았다. NOW는 Pro+가 30%의 가격 상승 효과를 보고 있으며(Pro의 25% 대비), 이는 회사 역사상 가장 빠르게 성장하는 제품이라고 밝혔다. 100만 달러 이상의 생성형 AI 계약 11건(1분기의 7건 대비), 500만 달러 이상의 계약 2건을 체결하면서 AI는 매출에 중요한 기여자가 되고 있으며, Now Assist NNACV(순 신규 연간 계약 가치)가 분기마다 두 배로 증가하고 있다.

이 급성장은 정량화 가능한 실질적인 효율성 덕분이다. 예를 들어, LTIMindtree는 ITSM에 Now Assist를 사용해 개발자 생산성을 30% 증가시켰고, BT Group은 사례 요약 및 검토 시간을 55% 단축했으며, 한 비즈니스 서비스 회사는 서비스 에이전트의 평균 해결 시간 개선을 30% 달성했다. 대형 제조업체에서는 셀프 서비스 전환율이 80% 이상 개선되었으며, 내부 소프트웨어 엔지니어들은 텍스트에서 코드 생성의 48%를 수용했다.

ServiceNow가 Pro 대비 가속화된 채택 곡선을 가정하지 않으면서도, Pro+ 채택은 수년간 cRPO(계약된 잔여 성과 의무) 성장을 뒷받침할 수 있는 강력한 추동력이 될 것으로 기대된다. 이와 함께 2027 회계연도까지 20% 이상의 구독 성장률을 기대할 수 있으며, Rule of 50+를 유지할 것으로 전망된다.

Salesforce

Salesforce는 플랫폼과 애플리케이션 계층 모두에서 생성형 AI 투자 주기에 발맞추어 성과를 낼 수 있는 좋은 위치에 있으며, 이는 회사의 장기 성장 스토리를 뒷받침할 것으로 보인다. Salesforce가 운영하는 소프트웨어 부문은 약 3,000억 달러에 달하는 업계에서 가장 큰 TAM 중 하나를 대표한다. Salesforce는 수많은 산업과 고객 규모에 걸쳐 방대한 양의 데이터를 저장하고 있으며, 이를 통해 더 인사이트 있는 실행 가능한 제안을 고객들에게 제공할 수 있다. Salesforce 생태계 내에 집중된 데이터는 Mulesoft의 통합 기능과 공통 데이터 아키텍처로의 마이그레이션 노력과 결합하여, 플랫폼의 강점과 유연성에 대한 신뢰를 더해준다.

지난해 여름에 출시된 Data Cloud를 통해 Salesforce는 실시간 자동화와 지능을 활용한 플랫폼 제공에 집중하고 있으며, 사용자가 더 간단하게 경험할 수 있도록 개선되었다. 이를 통해 Salesforce의 궁극적인 목표인 가장 관련성 높은 고객 데이터를 표출하는 능력이 강화될 것이다. 생성형 AI의 기능은 CRM 솔루션의 증가하는 복잡성을 단순화하여, 채택 장벽을 낮추고(향상된 온보딩, 활용도 및 참여를 통해) 재무 성과를 개선할 수 있다. 특히, 순 매출 유지율, 신규 고객 유치, 거래 규모 증가 등이 기대된다.

Salesforce는 생성형 AI 제품을 진화시키는 데 있어 명확한 우선순위를 두고 있다. 회사는 6월의 AI Day, 9월의 Dreamforce 컨퍼런스, 3월의 TrailblazerDX 컨퍼런스를 통해 다수의 제품 발표를 했으며, 생성형 AI 전략에 많은 시간과 자원을 투입했다. 특히 Data Cloud와 Einstein 제품군을 빠르게 확장하고, 생성형 AI 벤처 펀드를 5억 달러로 두 배로 늘리는 등 AI에 대한 노력을 우선시하는 명백한 행보를 보여주고 있다.

결국, 최종 사용자 생산성의 눈에 띄는 향상 가능성은 Salesforce의 성장 스토리를 강화할 수 있는 무대를 마련할 수 있을 것이다.

Monday.com

Monday.com은 다가오는 AI 주기에서 과소평가된 수혜자로 평가된다. 2026년까지 1,500억 달러의 TAM을 목표로, HR, 재무 등 자연스러운 시장 확장 기회 앞에서 투자를 지속하고 있다. Monday.com은 SMB(중소기업)뿐만 아니라 중견 및 대기업에서 점점 더 선호하는 플랫폼으로 자리 잡으면서, 핵심 작업 관리뿐만 아니라 CRM, 개발, 서비스와 같은 새로운 제품에서도 독점 데이터를 확장하는 데 이점을 얻을 것이다.

Monday의 로우 코드/노 코드 기술과 직관적인 인터페이스는 기술적 차별화의 영향이 줄어들고 구매자들이 고품질 사용자 인터페이스(UI)에 더 큰 가치를 두는 상황에서 중요한 차별화 요소로 부각될 것이다. 초기 AI 투자는 이미 효율성을 보이고 있다. 고객 서비스 티켓 관리를 위한 타사 챗봇을 성공적으로 배치한 이후, Monday는 고객 서비스 티켓의 약 50%를 자동으로 해결했으며, 고객들이 속도와 정확성 덕분에 채팅 티켓 처리량이 크게 증가했다고 보고했다. 이는 Monday가 시장에 내놓고 있는 프로젝트들을 더욱 강화할 것이며, AI 어시스턴트, AI 자동화 블록, 봇과 같은 투자가 더 폭넓게 활용될 수 있도록 할 것이다.

역할별 맞춤 애플리케이션은 최종 사용자 생산성을 높이고, 유지율을 증가시키며, 순 확장률(NER)을 높일 수 있다. 이러한 솔루션은 Monday의 제품을 더 쉽게 맞춤화하고 상호작용할 수 있도록 하여, 플랫폼에 대한 추가적인 구매 유도를 촉진하고 장기적인 성장을 이끌 것이다. 회사가 계속해서 투자를 확장하고 장기적인 제품 성장을 목표로 하는 명확한 자본 배분 전략을 가진 만큼, Monday는 이 주기 앞에서 공격적으로 투자할 수 있는 유리한 위치에 있다고 본다.

Intuit

Intuit는 방대한 데이터를 활용할 수 있는 종합적인 SMB 솔루션을 제공하며, 3,000억 달러 이상의 TAM을 보유한 기업으로, 애플리케이션 계층에서 초기 생성형 AI 수혜자가 될 수 있는 좋은 위치에 있다. Intuit는 이 기회를 활용하기 위해 적절한 투자를 하고 있으며, 2025 회계연도(F25) 동안 약 1,800명의 직원을 고용하여 AI 중심의 이니셔티브를 발전시킬 계획이다. 이 이니셔티브에는 Intuit Assist의 개선과 새로운 AI 네이티브 제품 개발이 포함된다.

Intuit의 플랫폼은 소비자와 SMB에 대한 방대한 데이터를 활용하는데, SMB당 50만 개 이상의 고객/재무 속성과 고객당 6만 개 이상의 세금 및 재무 속성을 보유하고 있다. Intuit는 이러한 데이터를 활용하기 위한 통합 플랫폼을 제공하기 위해 많은 투자를 해왔으며, 이를 통해 방대한 데이터 볼륨과 개인화된 사용자 여정에 대한 투자 경험을 기반으로 빠르게 생성형 AI 서비스를 론칭할 수 있는 강력한 위치에 있다고 볼 수 있다. 예를 들어, 사용자가 세금 신고를 빠르게 완료하고 더 큰 환급을 받을 수 있도록 돕는 등의 AI 서비스를 통해 사용자 경험을 최적화할 수 있을 것이다.

또한 Intuit는 보다 복잡한 보조 카테고리로의 확장을 목표로 하고 있으며, 생성형 AI를 활용하여 복잡한 세금 신고를 돕는 기능을 추가하면 채택 속도가 가속화될 수 있고, 향후 매출 성장의 동력으로 작용할 가능성이 크다. 생성형 AI를 활용하는 데 집중하면서도 뛰어난 재무 성과를 보유한 Intuit(F24 예상: Rule of 40+)는 애플리케이션 계층에서 가치가 더욱 두드러지게 전환되면 생성형 AI의 큰 기여를 받을 가능성이 높은 회사로 평가된다.

Hubspot

HubSpot은 현재 AI 기능을 다양하게 제공하고 있으며, AI를 R&D 조직의 핵심 구성 요소 중 하나로 삼아 여러 기능을 개발 중에 있다. 현재 HubSpot AI는 웹사이트, 이메일, 블로그 등의 콘텐츠 생성, 콘텐츠 형식 변환, 챗봇 구축 지원, 판매 예측, 캠페인 성과 보고 등 다양한 기능을 제공하고 있다. 지난해 Inbound 행사에서 HubSpot AI를 발표한 후, 두 달 만에 전체 엔터프라이즈 고객의 40%와 프로 고객의 20%가 HubSpot AI 기능을 사용한 것으로 나타나, HubSpot 고객들이 새로운 기술을 빠르게 채택하는 경향을 보여주고 있다.

HubSpot은 보통 사설 생태계에서 개발된 기능을 빠르게 따라가는 전략을 취하지만, AI 분야에서는 더 많은 R&D 예산과 고유한 데이터를 보유한 덕분에 선도적인 역할을 하고 있다. HubSpot은 AI를 제품 계층 전반에 통합하고 있지만, 2024년 상반기에 출시된 기능의 65%는 프로 및 엔터프라이즈 계층에 포함되었다. 앞으로도 HubSpot이 AI 분야에서 혁신을 계속 이어나가 경쟁에서 차별화된 위치를 유지할 수 있을 것으로 기대된다. HubSpot이 속한 시장은 경쟁이 치열한 경향이 있지만, AI에서의 선도적인 위치는 긍정적인 요인으로 작용할 것이다.

Blaze

Braze는 생성형 AI(Gen-AI)를 빠르게 도입한 회사로, 다양한 AI 및 머신러닝 기반 기능을 자사 제품에 통합해왔다. 이러한 AI 기능은 Braze가 스타트업 마케팅 회사들과 기존의 마케팅 클라우드 업체들에 비해 차별화되는 요소로 작용한다. 기존 마케팅 클라우드들은 비선형적이고 동적인 고객 여정을 지원하는 구조로 만들어지지 않아, 생성형 AI가 제공할 수 있는 개인화 수준을 제한하는 반면, Braze는 이를 뛰어넘는다. Braze는 2022년 3월에 GPT, 2022년 12월에 DALL-E를 자사 제품에 통합하여 콘텐츠 및 이미지 생성 측면에서 마케터들을 지원해왔으며, 이는 경쟁사들보다 앞선 조치였다.

또한, 기업들이 AI를 최대한 활용하기 위해 데이터 관리에 집중함에 따라, 애플리케이션이 데이터를 어떻게 다루는지가 더욱 중요해지고 있다. Braze의 핵심 차별화 요소는 마케팅 기능의 다섯 계층에 걸쳐 수직적으로 통합된 아키텍처에 있으며, 이를 통해 데이터를 실시간으로 처리할 수 있다. 개인정보 보호 환경이 변화함에 따라, 소비자의 메일함에서 스팸과 잡음을 줄이고 개인정보를 보호하는 것이 중요해지고 있다. 이는 맞춤형 마케팅 캠페인과 1차 데이터의 사용 중요성을 강조하는데, 두 영역 모두 Braze가 전문성을 가지고 있어 AI로부터 큰 혜택을 볼 수 있는 부분이다.

우리는 Braze의 기술적 차별화가 중기적으로 지속 가능한 성장을 뒷받침할 수 있다고 본다. Braze의 프리미엄 가격대와 고급 사용 사례를 지원하는 능력을 고려할 때, Braze가 장기적으로 기존 마케팅 클라우드 업체들로부터 얼마나 더 많은 시장 점유율을 가져갈 수 있을지에 대한 이해를 깊이 있게 탐구해 나갈 것이다.

SAP

SAP는 다가오는 생성형 AI 주기에서 중요한 수혜자가 될 수 있는 유리한 위치에 있다. 이는 강력한 S/4 HANA 제품 사이클의 모멘텀 덕분이며, SAP의 ERP 시스템은 세계 GDP의 약 60%에 영향을 미치며 방대한 기업 비즈니스 데이터를 다룬다. SAP의 ERP 시스템은 전방/후방 시스템과 공급망을 아우르며, 비즈니스 효율성과 생산성 향상을 위한 중요한 인사이트를 제공할 수 있는 잠재력을 가지고 있다.

SAP의 AI 기능은 클라우드에서만 제공될 예정이므로, Business AI가 고객과의 대화에서 중요한 역할을 하고 있으며, 이를 통해 SAP 클라우드로의 마이그레이션 속도가 빨라지고 업셀 및 크로스셀 기회가 늘어나고 있다. 경영진은 예측 모델과 생성형 AI 사용 사례를 포함한 Business AI 내장 기능을 구축하는 데 전념하고 있으며, 이는 SAP의 포트폴리오 전반에서 수집된 데이터를 활용한다. 예를 들어, SuccessFactors(HR 데이터), Ariba(조달 데이터), 클라우드 ERP 등이 있으며, 이 모든 것은 SAP의 Business Technology Platform(BTP)을 통해 데이터를 조화롭게 관리하고 그 가치를 추출하는 데 기반을 두고 있다.

SAP는 이미 고객의 허락을 받아 익명화된 데이터를 활용하여 산업 전용 모델을 개발하기 시작했다. 회사는 AI가 이미 중요한 역할을 하고 있다고 언급하며, 전체 거래의 20%가 프리미엄 AI 기능을 포함하고 있다고 밝혔다. SAP Concur에서는 이미 약 150,000명의 주간 사용자가 내장된 AI 기능을 통해 송장 매칭 및 영수증 검증을 위한 지능형 문서 처리에서 분석까지 다양한 사용 사례에서 혜택을 보고 있다. 또한, SAP는 고객이 다양한 LLM(대형 언어 모델)을 선택해 자체 사용 사례를 개발할 수 있는 맞춤형 AI도 제공할 예정이다.

내부적으로는 SAP가 AI를 활용하여 인력의 비용 시너지를 창출하고 있으며, 2025 회계연도에 AI를 포트폴리오 전반에 내장함으로써 수백만 달러의 효율성을 실현할 것으로 예상된다. 전반적으로, SAP가 생성형 AI 주기를 잘 활용할 수 있는 위치에 있다고 믿으며, 2024-2028년 동안 연평균 약 25%의 클라우드 매출 성장률을 예상하고 있다.

S&P Global

S&P Global은 AI 기반 정보 서비스 분야에서 선도적인 위치를 차지하고 있으며, 특히 Kensho 인수를 통해 딥러닝 기술, 예를 들어 자연어 처리를 활용하여 금융 서비스와 기타 산업의 실제 문제를 해결하고 있다. 우리는 가상 비서와 데이터 검색 기능에 대한 생성형 AI 투자가 중장기적으로 S&P Global의 매출과 마진 성과를 강화할 것으로 기대하고 있으며, 최근 몇 분기 동안 여러 생성형 AI 기능이 도입되어 강력한 성장세를 보이고 있다. S&P Global의 비평가 관련 사업에서는 시장 점유율 리더십, 가격 책정 능력, 광범위한 경쟁 장벽 및 인덱스에서의 능동적 자산 관리에서 수동적 자산 관리로의 지속적인 전환과 같은 구조적 순풍이 뒷받침되는 한 자릿수 후반대의 매출 성장이 예상된다.

또한, S&P의 평가지표(Ratings) 사업은 고수익 및 레버리지론에서 재융자 활동의 증가로 인해 강력한 부채 발행량이 뒷받침되며 상향된 추정치 수정 사이클을 지속하고 있다. 금리 인하가 다가오고 M&A 거래량이 개선됨에 따라 올해 Ratings 매출 가이드에 대한 추가 상승 잠재력도 존재한다. 우리는 시장 정보의 개선되는 경기 전망, S&P 관련 지수로의 자금 흐름으로 인한 운용자산(AUM) 증가, 인수 합병에서의 매출 시너지 실현, 생성형 AI에서의 혜택이 부채 발행 순풍과 결합되어 S&P Global 주식의 상승을 촉진할 것으로 기대하고 있다.

Fair Isaac

Fair Isaac의 소프트웨어 플랫폼 ARR(연간 반복 매출)은 30% 이상 성장하고 있으며, 금융 기관들이 현대화된 플랫폼을 채택하고 소비 기반 수익 모델을 통해 이용률을 높이고 있다. FICO는 안전성, 정확성, 운영 및 법적/윤리적 리스크를 완화하는 생성형 AI 역량을 개발하는 초기 단계에 있으며, 설명 가능하고 윤리적인 AI를 개발하는 데 중점을 두고 있다. 이를 통해 데이터 사용 방법, 사용된 대형 언어 모델(LLM), 사용자에 의한 AI 제어 방식을 투명하게 제공하고 있다. 지난 한 해 동안 FICO는 생성형 AI 역량과 관련하여 16개의 신규 특허를 출원했다. 초기 생성형 AI 프로토타입은 OpenAI의 ChatGPT와 Anthropic의 Claude에서 실행되며, 주요 기능으로는 1) FICO Advisor: FICO 플랫폼 기능에 대한 조언, 지침 및 지원을 제공, 2) Simulation: 다양한 입력을 적용해 여러 사용 사례에 걸쳐 시뮬레이션을 재실행, 3) Enterprise Optimization: 일반적인 최적화를 지원하고 최적화 기반 앱과 상호작용하는 기능이 포함된다.

한편, FICO의 Scores 사업은 강력한 가격 현실화 덕분에 모기지 매출의 상당한 증가로 인해 전년 대비 20%의 견고한 성장을 지속하고 있다. 소프트웨어 사업의 강력한 성장 전망과 지속적인 혁신에 따른 Scores 사업의 건강한 가격 실현이 결합되어, FICO의 평가 가치를 높이는 주요 요인으로 작용하고 있다.

'Global IB > Goldman Sachs' 카테고리의 다른 글

| 미국 주식의 집중도 분석 (6) | 2024.11.28 |

|---|---|

| 집중도, 경쟁, 그리고 규제 : "슈퍼스타" 기업과 반독점 규제의 그림자 (0) | 2024.10.26 |

| 골드만삭스, S&P 500 고성장 시대는 끝났다 (0) | 2024.10.22 |

| Gen-AI, Catalyst or Culprit? (0) | 2024.10.13 |

| 골드만삭스, S&P 500 목표 지수 상향 (18) | 2024.10.06 |

| US Weekly Kickstart - 23 August 2024 (0) | 2024.08.25 |

| 골드만삭스, JP모건 수개월내 미국 증시 신고가 기록 달성 (0) | 2024.08.19 |

| US Weekly Kickstart - 16 August 2024 (0) | 2024.08.18 |