미국 인구조사국의 행정 데이터를 사용하여, 우리는 시간에 따라 기업 성장 분포를 추적하는 새로운 공용 데이터베이스를 소개한다. 이러한 새로운 데이터를 통해, 우리는 혁신과 경제 성장의 중요한 엔진인 고성장 기업에 대한 몇 가지 주요 경향을 밝혀냈다. 첫째, 고성장 기업의 비율이 지난 40년 동안 꾸준히 감소해 왔으며, 이는 창업률의 감소뿐만 아니라 기존 기업의 성장 부진에 의해 주도되었다. 둘째, 이러한 감소는 특히 젊고 작은 기업에서 두드러지며, 반면 대규모 및 오래된 기업에서는 고성장 기업의 비율이 비교적 안정적이었다. 또한 우리는 주와 부문별로 풍부한 변화를 발견했다. 향후 연구를 촉진하기 위해, 이러한 데이터가 다양한 연구 질문을 다루는 데 어떻게 사용될 수 있는지 강조한다.

Introduction

Penrose(1959)의 기업 성장에 대한 중요한 연구 이후, 기존의 경영학 및 경제학 문헌에서는 고성장 기업이 어디서, 어떻게 나타나는지에 대해 다양한 이론적 설명을 제시해 왔다. 이러한 설명은 환경 조건과 경쟁과 같은 외부 요인(예: Carroll and Hannan 1989; Baum and Mezias 1993; Sterk et al. 2021; Sivadasan et al. 2024)에서부터 조직의 일상, 관리 품질, 기술 혁신과 같은 조직적 특성(예: Lucas Jr 1978; Nelson and Winter 1982; Acs and Audretsch 1987; Eisenhardt and Schoonhoven 1990)에 이르기까지 다양하다.

비록 학문적 뿌리는 다르지만, 이 방대한 연구에서 공통된 주제는 기업 성장이 조직의 연령에 크게 좌우된다는 점이다(Khaire 2010; Coad 2024 참조). 특히 최근 연구들은 젊은 기업들이 성장률에서 높은 분산과 긍정적 오른쪽 편향을 보인다는 것을 보여주며(Decker et al., 2016; Haltiwanger et al., 2016; Guzman and Stern, 2020), 경제적 역동성과 고성장 활동에서 기업가 정신의 중심적 역할을 강조한다. 반면, 일부 연구들은 젊은 기업들 사이에서 기업가 정신과 성장률의 감소, 그리고 대형 기존 기업들의 점점 더 강력한 역할을 문서화하고 있다(Autor et al., 2020; Haltiwanger, 2022). 기업 성장의 이질적인 특성은 점점 더 활발한 연구 분야로 자리 잡고 있지만, 특히 젊고 작은 조직들 사이에서 고성장 기업을 연구하는 데 있어 한 가지 장벽은 대규모 데이터 접근의 제한이다.

전국적으로 대표성을 갖는 행정 마이크로데이터, 예를 들어 인구조사국의 종단적 비즈니스 데이터베이스(LBD)와 같은 데이터는 조직과 그 성장에 대한 이해를 증진하는 데 매우 유용하다(Nagaraj and Tranchero 2023; Sterk et al. 2021; Sivadasan et al. 2024). 그러나 이러한 데이터에 접근하는 것은 쉽지 않다. 기밀 인구조사 마이크로데이터의 경우, 접근은 연방 통계 연구 데이터 센터(FSRDC)를 통한 승인된 프로젝트에 한정된다. National Establishment Time Series(NETS)나 Compustat과 같은 대체 데이터 소스는 표본 선택과 측정 문제를 야기할 수 있다. 한편, 경제협력개발기구(OECD)는 국가 통계 기관들과 협력하여 기업 역동성에 대한 집계 데이터를 수집하고 공개했으며, 특히 정책적으로 중요한 고성장 기업에 중점을 두고 있다. 현재까지 미국에 대해서는 이러한 데이터가 제공되지 않았다.

이러한 격차를 해결하기 위해 우리는 고성장 기업의 비즈니스 역학 통계(BDS-HG) 표를 소개하며, 이는 미국 내 기업 성장에 관한 풍부한 공공 사용 정보를 제공한다. BDS-HG 표는 범주 수준의 통계를 제공하지만, 매우 세밀한 정보를 포함하고 있다. 예를 들어, 상세한 산업별 통계는 4자리 NAICS 분류에 따른 성장률 빈(bin)의 11만 4천 개 이상의 관찰치를 제공한다. 새롭게 이용 가능한 이러한 공공 사용 통계는 주 및 산업별 변화를 제공함으로써 새로운 연구 기회를 열어준다. 또한, BDS-HG 표는 연구자들이 다른 데이터셋이나 측정치를 사용하여 수행한 분석을 검증할 수 있도록 한다. 우리는 BDS-HG 데이터를 LBD와 같은 기업의 포괄적인 행정 마이크로데이터의 대체가 아닌 보완물로 간주하고 있다. LBD와 같은 데이터는 여전히 기업 수준 분석에 중요한 출처로 남아 있다. 그러나 BDS-HG는 공공 도메인에서 다양한 연구 목적에 사용할 수 있는 세분화된 수준의 새로운 기업 기반 성장률 분포 통계를 제공한다.

이 논문에서는 BDS-HG 집계를 설명하며, 이는 기업 성장률 분포에 걸친 기업, 사업체, 고용의 연간 재고와 흐름을 제공한다. 이러한 새로운 공공 사용 데이터 표는 1977년부터 2021년까지 미국 내 비농업 고용 기업을 다루는 미국 인구 조사국의 기밀 행정 데이터를 활용한다. BDS-HG 표는 연도 내 성장률 백분위 그룹과 절대 성장률을 기준으로 집계를 제공하며, 국가 수준뿐만 아니라 주별, 상세 산업(최대 4자리 NAICS), 기업 규모, 기업 연령 범주에 따른 다중 테이블(예: 기업 연령 및 기업 규모별 성장)로 기업, 사업체, 고용을 집계한다. BDS-HG 데이터는 매년 업데이트될 예정이다. 이러한 새로운 데이터와 추가 문서에 대한 접근은 [링크](https://www.census.gov/programs-surveys/ces/data/public-use-data/experimental-bds/bds-high-growth.html)에서 확인할 수 있다. 이러한 새로운 데이터의 잠재적 활용과 가능성을 설명하기 위해, 우리는 지난 수십 년 동안 변화한 기업 고용 성장 분포의 특성과 고성장 기업의 기원을 먼저 특성화한다.

여러 주목할 만한 패턴이 나타난다. 첫째, 지난 40년 동안 미국의 기업 수는 일반적으로 증가했지만, 고성장 기업의 비율은 1985년 18%에서 2015년 12%로 꾸준히 감소했다. 이러한 감소는 신규 기업 비율의 하락과 기존 기업의 성장 부진에 의해 주도되었다. 동시에, 지난 30년 동안 고용 변화가 거의 없는 기업의 비율은 32%에서 40%로 크게 증가했다. 둘째, 고성장 기업의 변화하는 원천을 탐구한 결과, 기업의 크기와 연령 측면에서 젊고 작은 기업의 고성장 기업 비율 감소가 특히 심각한 것으로 나타났다. 반면 성숙하고 큰 기업은 고성장 활동에 있어 실질적인 변화를 보이지 않았다. 산업 측면에서는 모든 부문, 특히 건설과 제조 부문에서 고성장 기업의 비율이 일반적으로 감소했으며, 정보 부문(예: 소프트웨어, 미디어 스트리밍, 컴퓨팅 인프라)에서 2010년부터 소폭의 반등이 있었다. 하지만 모든 부문에서 여전히 과거의 고성장 기업 비율보다 낮은 수준을 유지하고 있다. 또한, 고성장 기업 활동에서 의미 있는 지리적 변화를 발견했으며, 플로리다, 캘리포니아, 텍사스를 포함한 14개 주와 워싱턴 D.C.는 고성장 기업 비율이 평균보다 높은 것으로 나타났다.

이 초기 결과는 BDS-HG 데이터의 미래 연구에 대한 풍부한 잠재력을 강조한다. 이를 추가로 입증하기 위해, 우리는 기업 성장과 관련된 다양한 연구 분야(예: 다각화, 노동 시장 마찰, 혁신)와 BDS-HG 데이터가 각각의 연구 분야를 발전시키는 데 어떻게 기여할 수 있는지를 논의한다. 우리의 바람은 BDS-HG 데이터가 고성장 기업을 둘러싼 새로운 연구 질문을 가능하게 하는 것이다.

논문의 구성은 다음과 같다. 2장에서는 입력 데이터와 기업 성장률 계산 방법론을 설명하고, 기업 성장률 분포의 특성에 대한 설명 통계를 제공한다. 3장에서는 BDS-HG 데이터를 미리 살펴보며, 고성장 기업의 특성을 설명한다. 4장에서는 전략적 관리 및 경제학의 관련된 미래 연구에서 BDS-HG의 구체적인 사용 사례를 설명한다. 5장에서는 결론을 맺는다.

Trends in High-Growth Firm Activity

Anatomy of firm growth over time

표 1은 모든 기업과 고성장 지속 기업, 고성장 신규 진입 기업이 차지하는 기업 수, 일자리 창출, 총 고용량을 시간에 따라 보여준다. 이 섹션의 모든 분석은 성장률 기반의 고성장 분류를 사용한다. 비농업 고용 기업의 총 수는 1970년대 후반 약 360만 개에서 2020년에는 약 530만 개로 증가했다. 같은 기간 동안 고성장 기업의 비율은 약 18.4%에서 13.1%로 감소했다. 고성장 지속 기업의 비율은 절반으로 줄었고, 고성장 신규 진입 기업의 비율은 약 4분의 1 감소했다. 고용 측면에서 고성장 기업은 총 고용의 차지하는 비율이 1970년대 후반 약 4%에서 기간 말에는 약 2.2%로 감소했다. 반면, 고성장 기업은 일자리 창출에서 큰 비중을 차지했으나, 그 비율은 1970년대 후반 약 40.3%에서 2010년대에는 32.2%로 감소했다.

이 새로운 표가 강조하는 중요한 추세 중 하나는 고용 변화가 거의 없는 기업의 비율이 증가하고 있다는 점이다. 그림 4는 성장률이 -0.01에서 0.01 사이인 기업의 비율을 보여준다. 변화가 없는 기업의 비율은 1980년 약 30%에서 2020년에는 40%로 증가했다. 흥미롭게도 이 추세는 2021년에 반전되었는데, 이는 COVID-19로 인해 많은 변화 없는 기업들이 축소나 퇴출로 전환되었기 때문일 가능성이 크다. 변화가 없는 기업들은 상대적으로 규모가 작다. 2020년 이들 기업이 전체의 40%를 차지했지만, 고용에서는 약 15.3%만을 차지하고 있다.

고용이 안정적인 기업을 어떻게 해석해야 할지는 아직 명확하지 않다. 긍정적인 관점에서 보면, 특히 대기업이나 기존 기업들이 최적의 규모에 쉽게 도달하여 고용을 비교적 안정적으로 유지할 수 있다고 볼 수 있다. 반면에, 스타트업이나 소규모 기업들은 더 큰 범위와 규모를 원함에도 불구하고 성장에 대한 마찰을 점점 더 많이 겪고 있을 수도 있다. 이러한 관점을 탐구하기 위해, 우리는 고용 변화가 없는 기업의 비율을 그들의 규모와 연령에 따라 나누어 살펴보았다.

그림 5는 기업 규모(패널 A)와 기업 연령(패널 B)에 따른 고용 변화 없는 기업 비율의 변화를 보여준다. 기업 규모에 따라 보면, 고용 변화가 없는 기업 비율이 가장 많이 증가한 곳은 직원 수가 1~19명인 가장 작은 기업들이다. 패널 A에 따르면, 1~19명 규모의 기업 중 변화가 없는 기업의 비율은 1978년 33%에서 2020년 45%로 12%포인트 증가했다. 대기업의 경우, 변화 없는 기업의 비율은 1978년 약 7%였으나 2020년에는 약 6%포인트 증가하여 13%에 달했다. 놀라운 점은 패널 B에서 가장 젊은 연령대의 기업조차도 고용 변화가 없는 비율이 크게 증가한 것을 보여준다는 것이다. 1~5년 차 기업의 경우, 1983년에서 1990년 사이에 고용 변화가 없는 기업 비율이 38%에서 35%로 감소했으나, 2020년에는 45%로 증가했다. 2020년에는 1~5년 차 기업 중 거의 절반(45%)이 고용에 변화를 겪지 않았다. 중견 스타트업(6~10년 차)과 기존 기업(11년 이상)은 각각 고용 변화 없는 기업 비율이 8%포인트와 7%포인트 증가했다. 기업 규모와 연령을 함께 고려한 분석은 고용 변화 없는 기업 비율의 진화에 대한 더욱 풍부한 초상을 제공한다. 온라인 부록의 표 A1은 기업 규모와 연령에 따른 고용 변화 없는 기업의 진화를 보여주는데, 이는 그림 5와 일치하게 연령 그룹 내에서 고용 변화 없는 기업 비율이 가장 많이 증가한 것은 가장 작은 기업들이라는 것을 시사한다.

다음으로, 우리는 순 일자리 창출, 즉 경제 내 순 고용 성장에 기여한 내용을 성장률 분포별로 분해하였다. 그림 6은 각 성장률 구간의 기업들에 의해 순전히 창출되거나 감소된 일자리 수를 보여준다. 평균적으로 매년 신규 진입 기업은 약 300만 개의 일자리를 차지하며, 고성장 유지 기업([0.8에서 2))은 약 180만 개, 중간 성장을 보이는 기업([0.2에서 0.8))은 약 420만 개, 느린 성장 기업([0.1에서 0.2))은 약 270만 개의 일자리를 차지한다. 성장률 분포의 압축과 고성장 기업의 활동 비율 감소와 일치하게, 고성장 유지 기업의 순 일자리 창출량은 시간이 지남에 따라 감소하고 있다.

기업 성장률 구간별 순 일자리 창출 수준의 변동은 총 고용량의 차이를 반영한다. 예를 들어, 고성장 유지 기업의 순 일자리 창출률은 대략 118%이며, 중간 성장 구간([0.2에서 0.8))은 약 37%의 순 일자리 창출률을 보인다. 음의 성장률 구간에 속하는 기업들의 순 일자리 창출은 예상대로 일관되게 부정적이다. COVID-19의 가장 두드러진 영향은 2021년에 처음 나타나며, 이는 매년 3월 12일에 고용이 측정되기 때문이다. 이러한 영향은 중간 정도로 축소된 기업((-0.8에서 -0.2])과 크게 축소된 기업((-2, -0.8])에서 가장 심각하게 나타난다.

What are the characteristics of high-growth firms?

이 섹션에서는 BDS-HG 표를 사용하여 고성장 기업이 어디에서 나오는지 살펴본다. 1980년대 이후 미국 경제의 활동 구성이 크게 변화했다. 기업 진입의 지속적인 감소(Decker et al., 2016), 대기업의 활동 비중 증가(Autor et al., 2020), 특히 제조업 감소와 같은 주요 부문 변화(Fort et al., 2018)가 있었다. 이러한 변화에 비추어, 우리는 고성장 기업이 어디에서 비롯되었는지(예: 기업 연령, 규모, 부문, 주)와 시간이 지나면서 어떻게 변화했는지를 살펴본다. 이를 위해 우리는 고성장 기업(성장률이 0.8 이상인 기업)과 관련된 기업과 고용의 비율, 즉 "고성장 강도"에 초점을 맞춘다. 이를 통해 경제 활동의 변화하는 구성을 추상화하고 다양한 기업 및 설립체 그룹이 시간에 따라 고성장 활동에 상대적으로 얼마나 기여했는지를 확인할 수 있다.

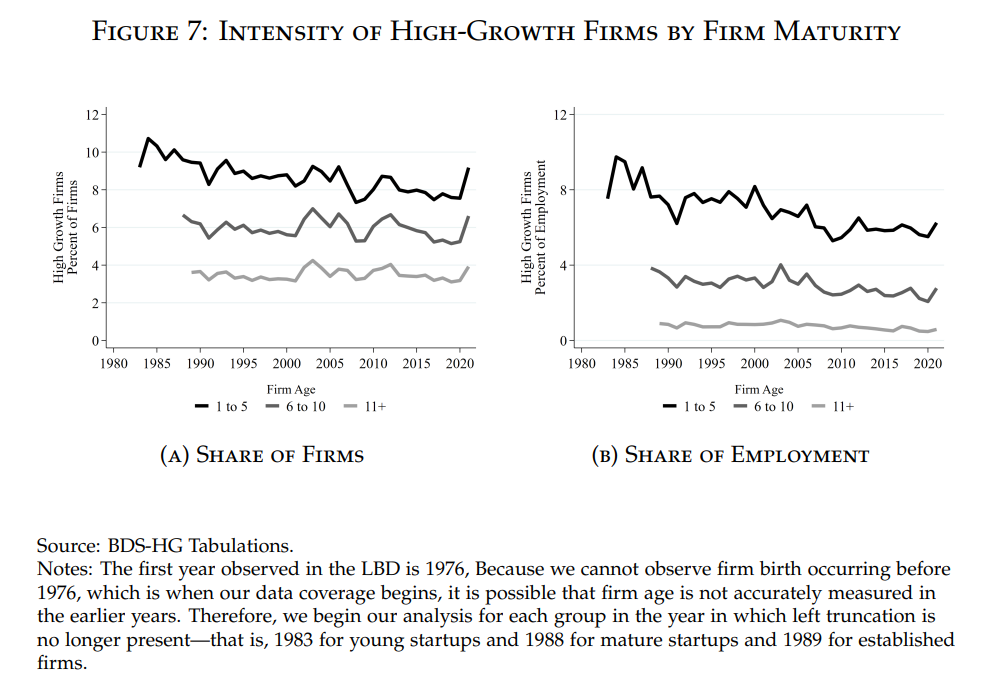

기업 성숙도별로. 우리는 먼저 기업 성숙도로 시작하여 기업을 젊은 스타트업(1-5년), 성숙한 스타트업(6-10년), 성숙한 기업(11년 이상)으로 분류한다. 경제 전반의 고성장 기업 비율 감소의 대부분은 진입 감소에 기인하지만(그림 3, 패널 A), 흥미로운 질문은 고성장 활동이 연령별로 얼마나 감소했는가이다. 예를 들어, 기업이 진입 후 빠르게 성장할 가능성이 줄어들었는가? 그림 7은 기업 성숙도별 고성장 기업 활동의 강도를 보여준다. 패널 A는 고성장 기업의 비율을, 패널 B는 고성장 기업의 고용 비율을 보여준다. 이 그림에서 알 수 있는 핵심은, 젊은 스타트업 중 진입 후 빠르게 성장하는 비율이 과거보다 줄어들었다는 것이다. 패널 A에서 1985년에는 젊은 스타트업의 10%가 고성장이었으나, 이 비율은 COVID-19 팬데믹 이전에 8% 미만으로 감소했다. 고용 비율에서도 유사한 패턴을 볼 수 있다(패널 B). 고성장 기업과 관련된 젊은 스타트업의 고용 비율은 1985년 거의 10%에서 2020년에는 6% 미만으로 감소했다. 반면 고성장 성숙 스타트업의 비율은 기업 가중치 기준으로는 더 안정적으로 유지되었으나 고용 가중치 기준으로는 감소했다. 고성장이었던 성숙 스타트업의 비율은 약 6%로 유지되었으나, 이들의 고용 비율은 1988년 거의 4%에서 2020년 약 2%로 감소했다. 이는 고성장 성숙 스타트업이 시간이 지남에 따라 규모가 작아지고 있음을 시사한다. 성숙한 기업의 경우 고성장 기업의 비율은 비교적 평탄한 추세를 보였고, 고성장 고용 비율은 1990년대 초 .8에서 .6으로 0.2%포인트 감소하며 약 4분의 1 줄었다.

What are the characteristics of high-growth firms?

COVID-19 팬데믹의 영향은 모든 연령 그룹에서 2021년 고성장 기업 비율의 급증과 고성장 기업의 고용 비율에서 더 완만한 증가로 나타난다. 이는 팬데믹 이후의 진입 급증이 주로 소규모 기업에 집중되었다는 최근 연구 결과(Dinlersoz et al., 2021)와 일치한다. 기업 연령 그룹 전반의 패턴을 종합하면 고성장 기업 활동의 강도는 진입 감소뿐 아니라 진입 후 성장 속도 저하도 반영하고 있음을 시사한다.

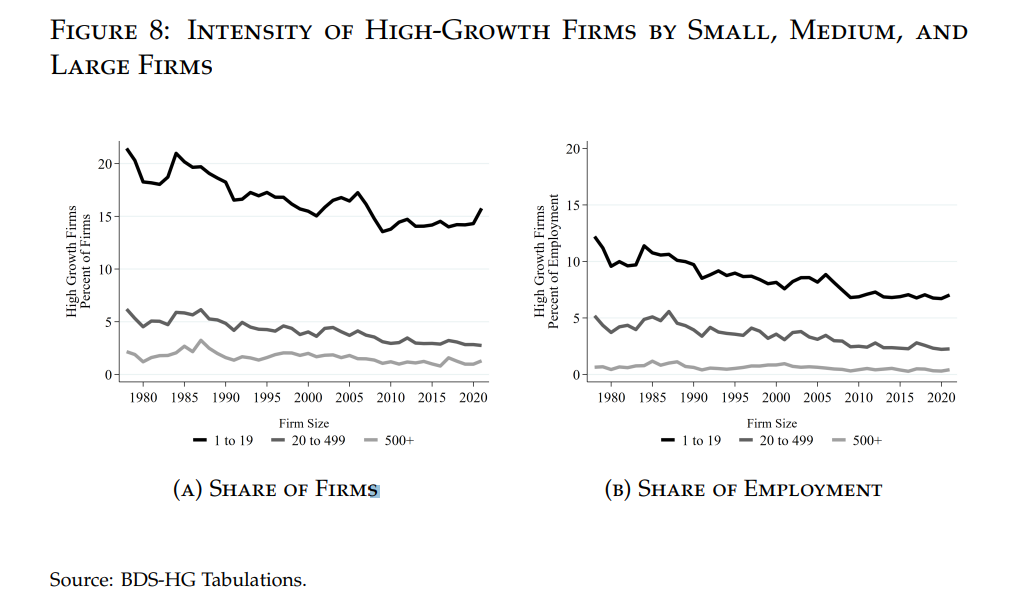

다음으로 기업 규모별로 고성장 기업 활동이 어떻게 다른지 설명한다. 우리는 기업을 고용 규모에 따라 다음과 같은 그룹으로 분류한다: 소규모(1~19명), 중간 규모(20~499명), 대규모(500명 이상). 그림 8의 패널 A는 기업 규모 그룹별 고성장 기업의 비율을, 패널 B는 기업 규모 그룹별 고성장 기업과 관련된 고용 비율을 보여준다. 1980년부터 2020년까지의 고성장 기업 감소는 특히 소규모(18%에서 14%)와 중간 규모(4.5%에서 2.8%) 기업에서 심각했으며, 대규모 기업은 큰 변화가 없었다(1.2%에서 1%). 세 그룹 각각의 고성장 기업 고용 비율에서도 유사한 추세를 확인할 수 있다. 성장률 기반의 범주는 규모별 변화의 크기에 대한 추가적인 직관을 제공한다. 예를 들어, 0.8의 성장률은 t − 1에서 t까지 고용이 130% 증가한 것과 같다. 1~19명 규모 그룹의 경우 이는 2명에서 26명 사이의 추가 고용을 의미한다. 흥미롭게도, 500명 이상의 직원이 있는 기업 중 약 1%가 최소 667명을 추가로 고용했다. 종합하면, 소규모 및 중간 규모 기업에서 고성장 기업과 고성장 고용의 비율이 감소한 반면, 대규모 기업에서는 유사한 감소가 관찰되지 않았다.

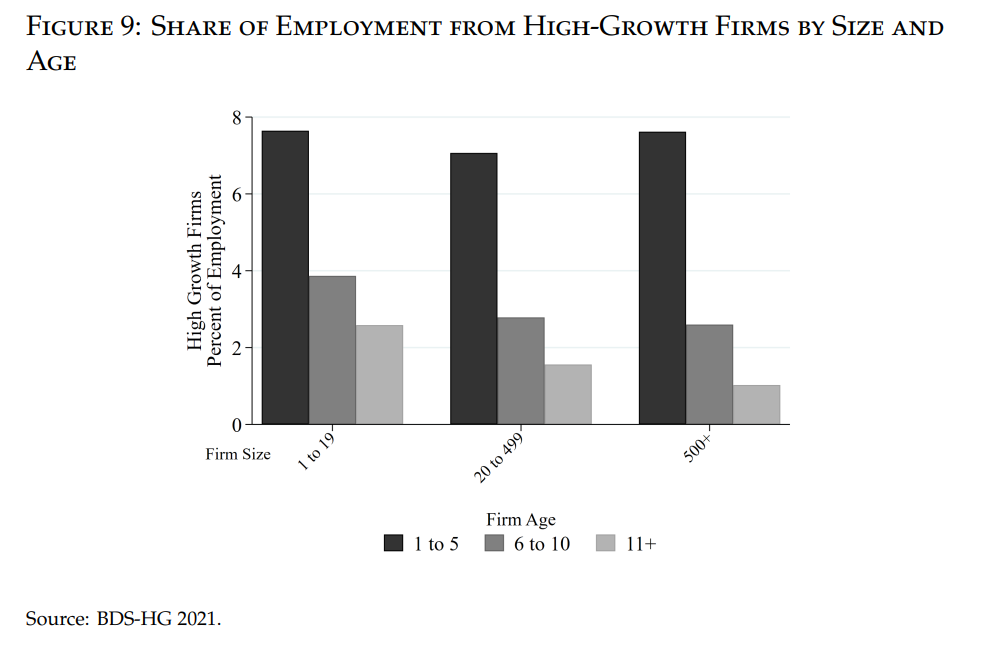

기업 성숙도와 규모에 따른 분석. 기업의 크기와 연령 분포를 함께 분석하면 종종 기업의 특성과 역학에 대한 풍부한 통찰을 제공한다(Haltiwanger et al., 2013; Sivadasan et al., 2024). 그림 9는 기업 연령과 기업 규모 그룹 내에서 고성장 고용의 비율을 보여준다. 더 어두운 막대는 젊은 기업 연령 그룹을 나타내며, 막대는 기업 규모별로 그룹화된다. 규모가 동일할 때, 젊은 기업에서 고성장 기업과 관련된 고용의 비율이 훨씬 더 크다. 이는 젊은 기업들이 더 역동적이고 혁신적이라는 것과 일치한다(Akcigit and Kerr, 2018). 연령이 일정할 때, 모든 규모에서 비슷한 비율을 나타낸다. 6-10년 된 기업(여전히 젊은 기업)의 경우, 가장 높은 비율은 소규모 기업이지만 중간 및 대규모 기업도 거의 동일한 비율을 보인다. 성숙한 기업의 경우, 소규모 그룹에서 대규모 그룹으로 갈수록 고성장 고용 비율이 감소한다.

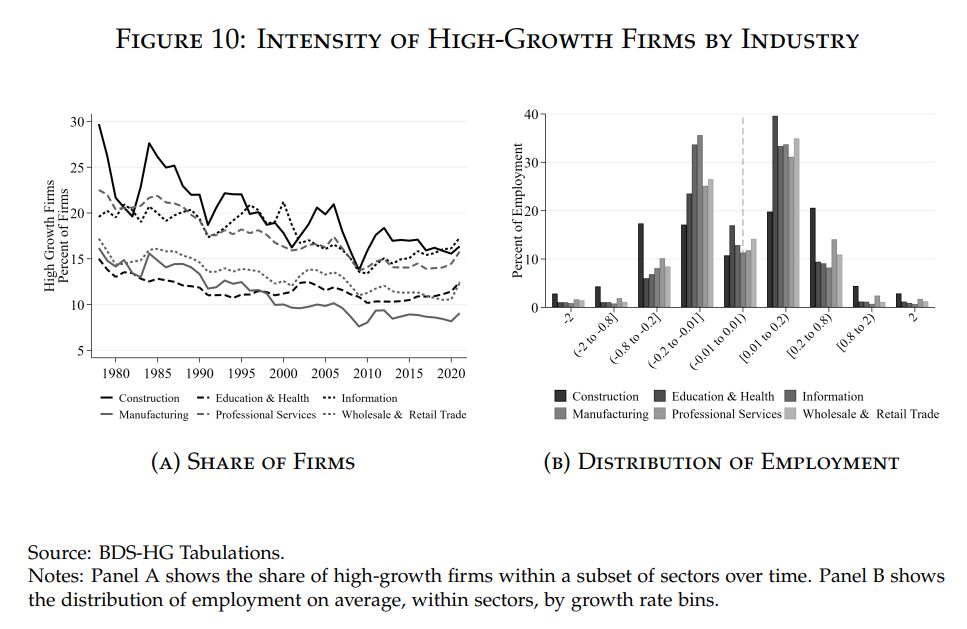

산업별 분석. 지난 40년 동안 경제 활동의 구성이 주요 부문별로 상당한 변화를 겪었다(Fort et al., 2018). 이 섹션에서는 어떤 산업이 고성장 활동에 상대적으로 더 많이 또는 적게 기여하는지 살펴본다. 산업은 가장 넓은 범주의 분류 체계인 2017년 북미 산업 분류 시스템(NAICS)의 두 자리 코드로 분류된다. 그림 10의 패널 A는 일부 부문에 대한 고성장 기업의 비율을 보여준다. 표시된 여섯 개의 모든 부문에서 고성장 기업 비율이 전반적으로 감소했다. 건설과 제조업은 각각 1978년 30%와 16%에서 2021년 16%와 8%로 가장 큰 감소를 보였다. 흥미롭게도 몇몇 부문에서는 2010년부터 증가세를 보였는데, 특히 정보 부문이 두드러지며, 교육 및 건강 부문도 다소 완만한 반등을 보인다. 그럼에도 불구하고, 2020년의 모든 부문에서의 고성장 기업 비율은 1978년 수준을 훨씬 밑돌고 있다.

건설 부문은 고성장 기업 활동의 비율이 가장 높은데, 이는 해당 부문의 정체된 생산성 성장에 대한 증거를 고려할 때 다소 놀라울 수 있다(Goolsbee and Syverson, 2021). 그러나 이는 특정 부문의 고성장 기업 비율이 변동성을 나타낸다는 점을 상기시킨다. 건설 부문에서는 대규모 일시적인 프로젝트가 시작되고 완료됨에 따라 건설 회사들이 확장 및 축소하면서 이러한 변동성이 발생한다. 새로운 프로젝트가 시작되면 특정 지역에서 많은 일자리가 창출되고, 완료되면 그 일자리들이 소멸된다. 그림 10의 패널 B는 이러한 패턴과 일치하는 증거를 제공한다. 패널 B는 각 부문의 고용이 성장률 범위별로 어떻게 분포하는지 보여준다. 건설 부문은 고성장 기업(성장률 0.8에서 2 사이)에서 특히 높은 고용 비율을 보이지만, 양쪽 끝에 더 긴 꼬리, 즉 기업의 소멸과 진입을 포함하는 경향이 있다. 이러한 패턴은 건설 부문이 창출과 소멸 모두 높은 비율을 보임을 강조한다.

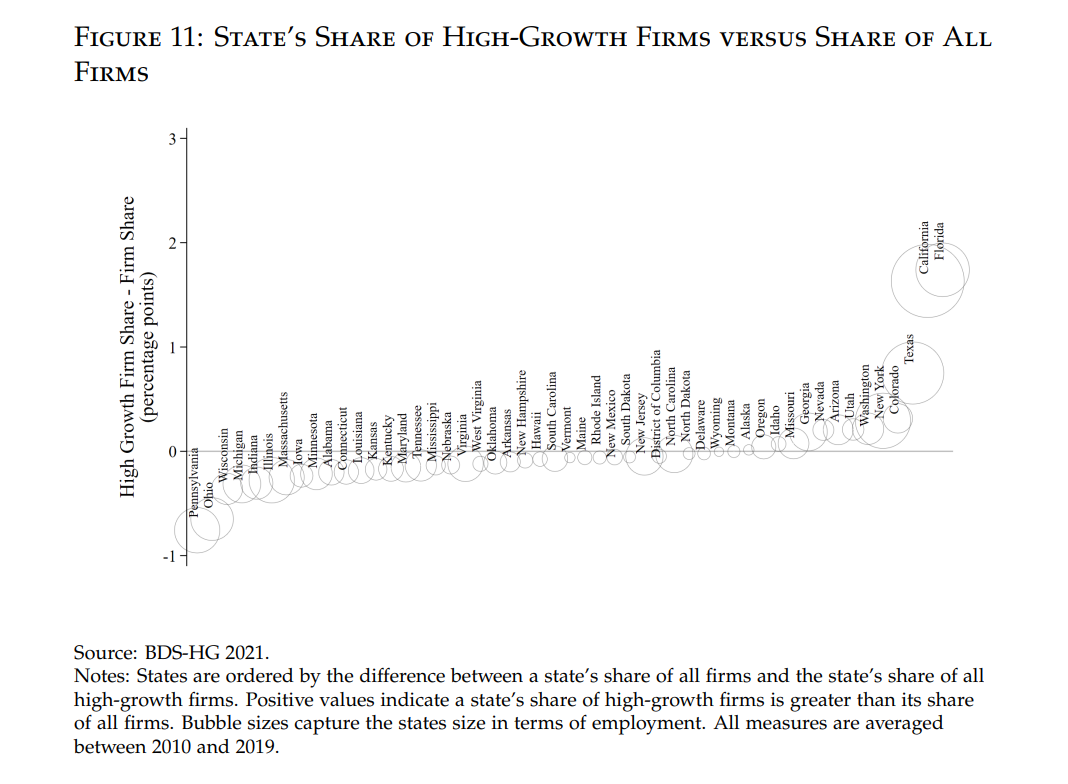

지리적 분석. 지역 및 지방 정책 입안자에게 중요한 측면은 고성장 활동의 지리적 분포이다. 이 새로운 BDS 통계로 우리는 고성장 기업이 어디에 위치해 있는지 물을 수 있다. 예를 들어, 하이테크 고용은 상대적으로 적은 수의 도시 지역에 매우 집중되어 있다(Chow and Goldschlag, 2023). 이를 위해 우리는 모든 50개 주와 워싱턴 D.C.에 대한 주 단위 데이터를 성장률 분포와 함께 분석한다. 먼저, 각 주에 위치한 미국 경제의 전체 고성장 기업 비율을 평가한다. 더 큰 주가 더 많은 고성장 기업을 차지할 가능성이 크기 때문에, 우리는 이 측정을 각 주의 전체 기업 중 고성장 기업 비율에서 경제 전체 기업의 비율을 빼서 정규화한다. 이 측정치는 지역의 전체 기업 비율에 비해 고성장 기업에 대한 기여도를 나타낸다. 양수 값은 주의 규모에 비해 예상보다 더 많은 고성장 기업이 있다는 것을 의미한다.

결과는 그림 11에 나타나 있으며, 2010년에서 2019년 사이 평균적으로 각 주의 전체 기업 대비 고성장 기업 비율의 차이(백분율 포인트)와 각 주의 총 고용을 나타내는 버블의 크기로 표현된다. 몇몇 주는 단순히 크기만으로 예상되는 것보다 훨씬 더 많은 고성장 기업을 보유하고 있다. 특히 플로리다, 캘리포니아, 텍사스는 높은 고성장 기업 비율을 큰 규모의 기반과 함께 가지고 있다. 예를 들어, 플로리다는 전체 기업의 7%를 차지하지만 고성장 기업의 8.7%를 차지하여 그림에 나타난 1.7% 포인트 차이를 보인다. 캘리포니아도 마찬가지로 전체 기업의 11.8%를 차지하고 고성장 기업의 13.5%를 차지하여 약 1.7% 포인트의 차이를 보인다. 뉴욕, 콜로라도, 워싱턴 또한 전체 기업 비율에 비해 더 많은 고성장 기업을 보유하고 있다. 반면, 펜실베이니아와 오하이오와 같은 주는 전체 기업 비율에 비해 고성장 기업 비율이 상당히 낮다.

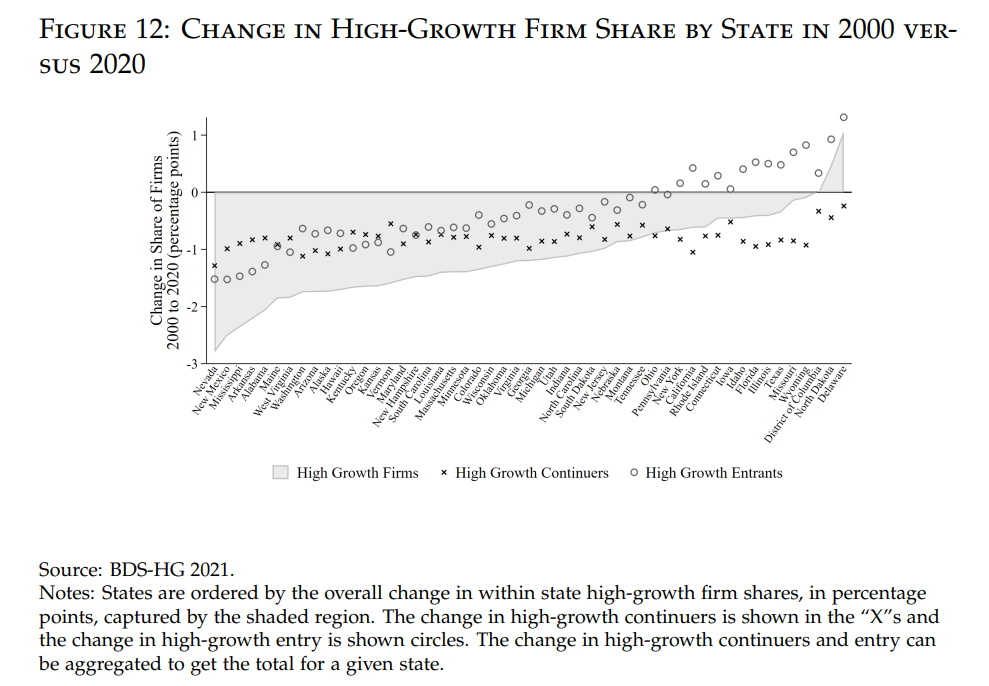

BDS-HG 표의 긴 시계열 데이터를 통해 관련된 질문을 할 수 있다: 각 주의 고성장 기업 강도는 시간에 따라 어떻게 변했는가? 이를 위해, 우리는 각 주의 고성장 기업 비율을 2000년과 2020년에 측정하고 그 차이를 계산했다. 이는 그림 12의 음영선으로 나타나 있다. 또한, 고성장 진입자(성장률 2)와 고성장 지속자(성장률 [0.8, 2))의 변화에서 주마다의 이질성을 고려하는 것도 중요하다. 일부 주는 다른 주보다 더 급격한 진입 감소를 보였고, 이것이 고성장 기업 비율 감소의 원인이 된다. 고성장 진입자 비율 변화와 고성장 지속자 비율 변화는 각각 회색 원과 검정색 "X"로 나타나 있다. 예를 들어, 네바다는 주 내 고성장 기업 비율이 약 2.8% 포인트 감소했으며(18.6%에서 15.8%), 고성장 진입자 비율은 1.5% 포인트(14.8%에서 13.3%) 감소했고, 고성장 지속자 비율은 1.3% 포인트(3.8%에서 2.5%) 감소했다. 그림 11과 달리, 이 통계는 해당 지역의 전체 기업 비율로 정규화되지 않았다.

그림 12에서는 몇 가지 주목할 만한 패턴이 나타난다. 첫째, 델라웨어, 노스다코타, 그리고 컬럼비아 특별구를 제외한 모든 주가 지난 20년 동안 고성장 기업 비율의 감소를 경험했다. 둘째, 고성장 지속자 비율의 변화는 고성장 진입자 비율의 변화에 비해 주마다 차이가 훨씬 적다. 대부분의 주에서 고성장 지속자 비율은 0.5% 포인트 이상의 감소를 보였고, 이는 지역별 전체 고성장 강도의 차이가 주로 진입 감소의 차이에 의해 결정된다는 것을 의미한다. 반면, 네바다, 뉴멕시코, 미시시피와 같은 일부 주에서는 진입자 비율이 약 1.5% 포인트 감소한 반면, 플로리다, 미주리, 와이오밍, 노스다코타, 델라웨어에서는 진입자 비율이 증가했다.

Examples of Use Cases for Future Research

이 섹션에서는 이 새로운 공개 데이터셋의 세 가지 주요 장점—즉, (1) 출생 및 사망률을 넘어서는 기업 성장률 분포에 대한 세부 정보(예: 고성장 대 저성장), (2) 일관된 측정값을 가진 긴 시간 시계열(1978-2021 포함), (3) 연령(즉, 스타트업 대 기존 기업), 크기, 산업 및 지리적 위치별 다양한 기업 유형의 커버리지—을 통해 가능하게 되는 여러 연구 방안을 강조한다. 아래에서는 기업 다각화부터 고용 보호법에 이르기까지 다양한 주제를 다루는 몇 가지 예제 질문과 그 기본 동기 및 BDS-HG 데이터가 어떻게 도움이 될 수 있는지 논의한다.

비경쟁 약정의 집행 가능성은 기업의 성장에 어떤 영향을 미치는가? 이전 연구들은 비경쟁 약정이 장기 임금을 감소시킬 뿐만 아니라 기업가 정신의 비율을 억제할 수 있다고 보여준다 (Starr et al. 2018; Marx 2022; Jeffers 2024). 이러한 약정이 기존 기업의 성장 전망에 어떻게 영향을 미칠지는 명확하지 않다. 예를 들어, 대규모 기존 기업들은 비경쟁 약정의 강력한 집행 가능성으로 인해 주요 직원을 유지함으로써 이익을 얻을 수 있으며, 그렇지 않으면 이들이 독립하여 자신의 회사를 설립할 수 있는 좋은 위치에 있을 수 있다. 비경쟁 약정의 집행 가능성에 대한 주별 법적 변화(예: Jeffers 2024)를 활용하여 BDS-HG는 주-연도 수준에서 각 성장 범주에 속하는 기업 수에 대한 종속 변수를 구성하는 데 사용할 수 있다.

시장 구조의 변화는 다각화를 통한 기업 진입 결정에 어떻게 영향을 미치는가? 다각화는 기업이 새로운 시장으로 확장하고 위험을 줄일 수 있게 하는 중요한 전략적 선택이다 (Gort 1962; Rumelt 1982; Silverman 1999). 특히 다각화의 성과적 의미에 영향을 미치는 중요한 요소 중 하나는 기본적인 시장 구조이다 (Caves et al. 1980; Montgomery 1985; Christensen and Montgomery 1981). 미래의 연구는 다양한 산업에서의 집중도 증가(Autor et al. 2020)와 같은 시장 구조의 동적 효과를 강조함으로써 다각화를 통한 기업의 진입 결정과 그 후의 성과적 의미에 대해 이 연구를 확장할 수 있다. BDS-HG는 섹터-주 수준에서 정의된 동일 시장의 (변화하는) 경쟁 정도를 특성화하는 독립 변수를 구성하는 데 사용할 수 있다. 경쟁은 크기와 연령 측면에서 기업 유형에 따라 더 세분화될 수 있다.

성장하지 않는 스타트업의 증가를 설명하는 것은 무엇인가? 그림 4에서 논의된 바와 같이, 기업들이 특히 젊은 기업들 사이에서 고용의 변화가 거의 없거나 전혀 없는 경우가 점점 더 많아지는 이유에 대한 여러 가지 잠재적인 설명이 있다. 하나의 가능성은 성장에 대한 열망을 가지고 태어나는 스타트업의 비율이 감소하고 있다는 것(Hurst and Pugsley 2011)이지만, 또 다른 가능성은 기업가들이 성장에 필요한 자원을 얻는 데 더 큰 장벽에 직면하고 있다는 것이다(Alvarez and Barney 2017). BDS-HG는 섹터-주-연도 수준에서 고용 변화가 없는 스타트업의 비율에 대한 종속 변수를 구성하는 데 사용할 수 있다.

해외 수입 경쟁은 국내 기업의 진입과 성장에 어떤 영향을 미치는가? 무역은 특화를 통해 효율성을 증대시켜 세계 경제에 이익을 가져다주는 것으로 이해되지만, 노동 시장에 악영향을 미친다는 것이 입증되었다(Autor et al., 2013). 수입 증가로 인한 경쟁이 어떻게 서로 다른 산업과 지역의 국내 기업의 성장 전망에 영향을 미치는지는 잘 알려져 있지 않다. BDS-HG는 섹터-주-연도 수준에서 각 성장 범주에 속하는 기업 수를 반영하는 종속 변수를 구성하는 데 사용할 수 있다.

은행 대출의 변화는 젊은 기업의 성장 분포에 어떻게 영향을 미치는가? 은행 대출은 젊은 기업들에게 일반적인 자금 조달 수단이다(Robb and Robinson, 2014). 이에 따라 은행의 소기업 대출 증가가 기업 진입 증가로 이어진다(주 수준의 증거로는 Cetorelli와 Strahan 2006 참조). 그러나 이러한 대출이 기업의 성장 분포에 미치는 영향에 대해서는 알려진 바가 거의 없다. 예를 들어, 은행 대출은 성장 잠재력이 낮지만 위험도 낮은 젊은 기업에 주로 영향을 미치고, 위험도가 높고 성장 잠재력이 높은 젊은 기업에는 거의 영향을 미치지 않을 수 있다. BDS-HG는 주-연도 수준에서 젊은 기업의 각 성장 범주에 속하는 기업 수를 반영하는 종속 변수를 구성하는 데 사용할 수 있다.

고용 보호는 기업 성장 분포에 어떤 영향을 미치는가? 고용 보호법은 고용률을 낮추고(Autor et al., 2006), 기업 규모 분포에 영향을 미치는 것으로 알려져 있지만(Hopenhayn과 Rogerson, 1993), 기업 성장 분포에 미치는 영향에 대한 증거는 거의 없다. 예를 들어, 고용 보호법은 기업 성장을 줄이거나 축소를 제한하거나 둘 다에 영향을 미칠 수 있다. 또한 이러한 효과는 기업의 크기와 연령에 따라 다를 수 있다. BDS-HG는 주-연도 수준에서 기업 연령 및 크기별 성장률 분포를 측정하는 종속 변수를 구성하는 데 사용할 수 있다.

혁신적인 기업의 유형은 기업 성장과 어떻게 관련이 있는가? 혁신 문헌에서 핵심 질문은 스타트업과 기존 기업이 급진적 혁신 대 점진적 혁신을 생성하는 데 있어 어떤 역할을 하는가이다(Tushman and Anderson 1986; Tripsas 1997; Christensen 1997; Benner 2010; Akcigit and Kerr 2018). 후속 연구에서 Garcia-Macia 등(2019)은 이러한 동태와 기업 성장률 분포의 형태의 진화 사이에 연관성이 있음을 보여주었다. 가설은 젊은 기업들의 파괴적인 혁신이 성장률 분포에서 두터운 오른쪽 꼬리를 이끌어낸다는 것이다. BDS-HG는 이러한 질문을 조사하기 위한 고유한 공개 데이터베이스를 제공한다.

미국 비즈니스 역동성의 변화 원인과 결과는 무엇인가? 지난 몇십 년간(적어도 2021년까지) 미국의 비즈니스 역동성은 감소했다. 가능한 대안 가설로는 조정 비용의 변화, 기업 생산성 분포의 변화(확산의 둔화 포함), 그리고 시장 권력의 증가가 있다. BDS-HG는 기업 성장률 분포의 변화에 대한 가장 풍부한 공개 도메인 데이터를 제공한다. 분포의 형태 변화만으로도 유의미한 정보를 제공할 수 있다(예: 비활성 기업의 증가 비율은 비선형적 조정 마찰의 증가를 나타낸다). BDS-HG의 지리적 및 산업별 변동은 연구자들이 이러한 대안 가설을 검증하는 데 도움을 줄 수 있다.

미국의 기업 성장률 분포는 다른 OECD 국가들과 어떻게 비교되는가? 섹션 2에서 설명한 측정 접근 방식은 OECD의 DynEmp 프로그램(Desnoyers-James et al., 2019)의 유사 통계와 최대한 비교 가능하도록 설계되었다. OECD 연구에 따르면 많은 국가들이 비즈니스 역동성의 상당한 감소를 경험했지만, 경제 정책을 평가하는 데 사용할 수 있는 국가 간 변동이 상당하다(Calvino et al., 2020). 연구자들은 BDS-HG 데이터를 OECD의 DynEmp 통계와 결합함으로써 미국의 기업 성장률 분포의 진화가 다른 OECD 국가들과 어떻게 비교되는지를 더 잘 이해할 수 있다. 또한, 이러한 데이터셋에 미국이 포함됨으로써 국가 간 정책 변동이 추가되어 역동성과 경제 정책 간의 관계를 더 완전하게 파악할 수 있다.

Conclusion

본 논문에서는 미국의 고성장 기업의 출처와 기여에 대한 새롭게 이용 가능한 데이터셋을 소개한다. 이 데이터셋은 OECD에서 생성된 통계와 비교 가능한 국가 차원의 고성장 기업 통계를 계산할 수 있도록 해준다. 1978년부터 2021년까지의 데이터를 사용하여 몇 가지 주목할 만한 패턴을 발견하였다. 첫째, 고성장 기업은 경제 활력에 비례하지 않는 기여를 한다. 이들은 특정 연도에 전체 기업의 약 15%를 차지하고, 대개 고용의 2% 미만을 차지하지만, 전체 일자리 창출의 45%를 차지한다. 둘째, 기업 성장 분포는 시간이 지남에 따라 덜 분산되고 덜 왜곡되었으며, 그 결과 고성장 기업의 비율이 감소하는 한편, 고용 변화가 거의 없는 기업의 비율이 증가하였다. 셋째, 모든 유형의 기업에서 고성장 기업의 비율이 감소했지만, 이 감소는 특히 젊은 기업과 소규모 기업에서 심각하다. 넷째, 산업 측면에서 정보 부문은 2010년 이후 고성장 기업의 비율이 상당히 증가했지만, 모든 산업은 전체적으로 표본 기간 동안 하향세를 보였다. 다섯째, 플로리다, 캘리포니아, 텍사스는 고성장 기업 비율과 전체 기업 비율 간의 차이로 측정했을 때 고성장 기업의 강도를 가장 많이 보였지만, 2000년에서 2020년 사이 모든 지역에서 고성장 활동이 감소했다.

이러한 트렌드 외에도, 이 새로운 공개 데이터셋이 경영학, 경제학, 기타 관련 학문에서의 향후 연구를 촉진하는 데 도움이 되기를 바란다. 이 데이터셋과 상세한 정보는 미국 센서스국의 공개 데이터 프로그램을 통해 접근할 수 있으며, 우리는 이를 매년 업데이트할 계획이다.

'경영경제이론' 카테고리의 다른 글

| 딥시크를 제번스의 역설로 볼 수 있는가 (2) | 2025.03.31 |

|---|---|

| 마이크로소프트는 어떻게 혁신을 지속해가고 있는가 (11) | 2024.10.19 |

| BofA, 글로벌 주식 매도 신호 발생 (4) | 2024.10.15 |

| HBR On Stratege - Disruptive Innovation in the Era of Big Tech (16) | 2024.10.05 |

| IBM 주가 사상 최고가 근접, 투자자들 안정적 기술주 주목 (6) | 2024.09.11 |

| 미국인들이 미국 경제를 어둡게 보는 이유 (9) | 2024.09.11 |

| 21세기 글로벌 비즈니스 제국을 건설하는 방법 (6) | 2024.09.09 |

| 빅테크들의 자본 지출 과잉은 비합리적 과열일 수 있다 (6) | 2024.09.07 |