Executive summary

중국의 투자 주도형 성장은 정점을 찍었으며, 금융 시스템은 더 이상 과거 10년과 같은 속도로 신용 확장을 생성할 수 없다.

이러한 성장 원천이 고갈되면서 가계 소비 성장이 중국 장기 경제 궤도와 성장률을 결정짓는 가장 중요한 요소가 될 것이다.

이 보고서에서는 중국 가계 소비를 억제하는 요인과 소비 지출을 촉진하기 위한 정책 논쟁을 살펴보고, 소비 성장에 대한 다양한 장기 예측을 제시한다. 주요 발견사항은 다음과 같다:

● 상당한 재정 개혁이 없는 한, 향후 5년에서 10년 동안 장기 가계 소비 성장률은 실질적으로 연간 약 3-4%로 둔화될 가능성이 있다. 가계 소비는 최대 연간 GDP 성장률에 약 1.5%포인트를 기여할 것이며, 이는 투자 성장의 빠른 속도를 저해하는 기존의 역풍을 감안할 때 전반적인 장기 GDP 성장을 약 3%로 제한할 가능성이 있다.

● 최근 몇 년간 중국의 가계 소비 성장은 공식 경제 데이터에서 주장하는 것보다 더 급격하게 둔화되었다. 가계 저축이 크게 증가했고 소비자 신뢰는 붕괴했다. 대체 데이터 시리즈는 2022년 가계 지출이 감소하고 2023년과 2024년 초에 다소 미약한 회복세를 보였음을 나타낸다.

● 중국의 가계 소비는 가계 소득 수준이 낮고 소득 분배가 매우 불평등하여 제약을 받고 있다. 저소득 가계에 대한 국가의 재정 이전은 추가 지출을 촉진할 것이며, 더 진보적인 소득 분배도 마찬가지다. 저소득 가계의 저축 수준이 낮다는 점을 고려할 때, 저축률 감소만으로는 전체 지출을 크게 늘리지 못할 가능성이 크다.

● 중국의 가계 소비 성장 속도를 빠르게 해결할 수 있는 정책은 없다. 중국 경제의 불균형은 수년간 확대되어 왔으며, 경제, 재정 시스템의 전면적인 구조 조정과 정부 주도의 소득 재분배만이 이러한 패턴을 바꿀 수 있을 것이다.

Introduction

중국 경제는 다시 한 번 둔화되고 있으며, 그 주요 원인은 약화된 가계 소비다.

2024년 들어 지금까지 소매 판매 성장률은 3.7%에 불과해 GDP 성장률로는 약 1%포인트에 해당하며, 가계 가처분 소득 성장률도 5.4%에 그치고 있다. 가계 대출은 소비자 신뢰 저하와 침체된 부동산 시장의 압박을 받고 있다. 국내 수요와 외부 수요 간의 불균형은 확대되고 있으며, 중국은 지속적으로 큰 무역 흑자를 기록하고 있는데, 지난 1년 동안 8,580억 달러에 달해 GDP의 약 4.8%에 해당한다. 가계 소비의 둔화는 이번 주 열리는 제3차 전원회의에 더 큰 주목을 받고 있으며, 중국 경제의 균형을 맞추기 위한 구조 개혁 요구가 증가하고 있다.

이번 분기의 실망스러운 성장률은 수십 년 된 문제들로 인해 발생한 것이다. 중국 경제를 투자와 수출 중심에서 가계 소비 중심으로 재조정하는 것은 2004년 중앙 경제 작업 회의 이후 중국 지도부가 표명한 최우선 과제였다.

그러나 20년이 지난 현재에도 중국 경제는 여전히 투자와 수출 주도형이며, 가계 소비는 GDP의 39%에 불과해 OECD 국가들의 평균인 54%에 훨씬 못 미치고 있다(Figure 1).

더욱이, 중국이 계속 발전함에 따라 GDP에서 소비가 차지하는 비중은 감소하고 있다.

왜 지난 20년 동안 중국 지도부는 선언한 주요 경제 목표를 달성하지 못했을까? 그리고 이제 이 패턴을 바꾸려면 무엇이 필요할까?

중국 경제 성장에 대한 장기적인 예측을 하려면 잠재 성장의 동인(노동, 고정 자본 형성, 총요소생산성)을 평가하거나 GDP 성장의 지출 측면 구성 요소(소비, 투자, 정부 지출, 순수출)에 대한 전망을 평가해야 한다. 향후 10년 동안 잠재 성장에 대한 추정치는 대부분의 중국 경제 분석가에게 덜 유용할 것이다. 이는 중국 경제가 거의 확실히 잠재 성장률보다 낮은 성장률을 기록할 것이기 때문이다. 금융 시스템은 단순히 지난 10년과 같은 신용 및 투자 확장을 유지할 수 없다.

결과적으로, 향후 10년 동안 중국 성장에 대한 지출 구성 요소 기반 전망이 더 유용하다. 지출 구성 요소 중에서 중국 가계 소비 전망이 가장 불확실하다. 중국의 금융 시스템에서 신용 확장이 제약을 받고 있는 상황을 감안할 때, 투자 성장은 약세를 보이며 좁은 범위 내에서 유지될 가능성이 높다. 이러한 제약은 이미 부동산 건설의 약세와 지방의 신규 투자 자금 조달 문제에서 분명하게 나타나고 있다. 중국 금융 시스템의 근본적인 개혁은 투자에 대한 전망을 바꿀 수 있지만, 현재로서는 가능성이 낮다. 마찬가지로, 중국의 재정 정책에 대한 제약을 고려할 때 정부 지출은 성장의 주요 동인으로서 신뢰도가 낮다. 수출은 세계 경제 순환의 변화로 인해 경제 성장의 지속적인 동인이 될 수 없다.

따라서 향후 10년 동안 중국의 경제 성장은 가계 소비 성장에 크게 의존할 것이며, 여기에는 상품, 서비스, 여행, 엔터테인먼트, 의료 등 다양한 국내 지출이 포함된다.

중국 경제의 장기적인 가계 소비 성장에 대한 예측을 수립하기 위해 이 보고서는 다음과 같이 구성되어 있다.

첫 번째 장에서는 중국의 가계 소비의 현재 동향을 평가하고, 중국의 소비 수준과 GDP에서 차지하는 비율을 다른 주요 경제 국가들과 비교한다. 또한, 2022년과 2023년의 소비 지출 동향을 다루는 데이터 소스와 그 문제점을 조사한다.

두 번째 장에서는 소비 지출에 대한 현재의 정책 지원 상태와 소비를 지원하기 위한 소득 이전의 한계를 논의한다.

세 번째 장에서는 중국의 소비 성장 제약에 대한 논쟁과 그 논쟁이 정책 해결책에 미치는 영향을 강조한다.

네 번째 장에서는 중국의 투자와 소비 간 불균형을 유지하는 데 있어 세금 및 재정 정책의 중요성과 재정 개혁의 중요성을 논의한다.

다섯 번째 장에서는 인구 변화, 부동산 가격 하락에 따른 부의 효과, 또는 중국의 소비를 상품에서 서비스로 재조정하는 것 등 시간이 지남에 따라 중국의 소비 성장에 영향을 미칠 수 있는 장기적인 요인을 소개한다.

여섯 번째 장에서는 토지 및 호구 개혁과 같은 최근의 추세에서 벗어나 더 빠른 소비 성장을 초래할 수 있는 개혁 및 정책 선택을 강조한다.

일곱 번째 장에서는 중국의 1인당 GDP가 약 $12,000에 도달한 후 다른 경제 국가들의 성과를 바탕으로 이러한 요소들을 종합하며, 향후 10년, 즉 2035년까지 중국의 가계 소비와 전체 GDP 성장에 미치는 영향에 대한 예측을 제시한다.

CHAPTER 1

The state of household consumption in China

China’s household consumption in an international context

지난 20년 동안 중국의 가계 소비는 중국 경제의 성장에 따라 크게 확대되었다. 그러나 경제에서 소비가 차지하는 비율은 계속 감소해 왔으며, 이는 투자 증가 속도가 더 빠르다는 것을 의미한다. 또한, 저축률은 여전히 매우 높은 수준을 유지하고 있다. 기본적으로 이는 중국 가계가 현재 더 많이 소비하거나 생활 수준을 향상시키기보다는 더 많이 저축하기로 결정했음을 의미한다. 이러한 저축은 미래를 위한 투자를 지원했으며, 이는 궁극적으로 중국과 외국 소비자 모두에게 이익이 될 수 있다.

다른 급속히 발전하고 있는 국가 및 선진 경제와 비교했을 때, 중국의 가계 소비 비율은 꾸준히 낮을 뿐만 아니라 최근 몇 년간 더 하락하고 있다(그림 2). 여기에서 조사된 국가 중 한국만이 소비의 큰 감소를 경험했는데, 이는 개발 초기 투자 부족으로 인해 매우 높은 수준에서 시작되었기 때문이다. 또한, 한국의 가계 소비 비율이 투자 주도형 개발 동안 빠르게 감소했음에도 불구하고, 30년 후에도 중국보다 15%포인트 이상 높았다. 브라질 또한 하락세를 경험했지만, 이는 급속한 개발 단계의 대부분 동안 강력한 성장을 이룬 후에 일어난 일이었다.

중국의 가계 소비 지출이 GDP에서 차지하는 비중이 억제된 상태임에도 불구하고, 절대적인 측면과 1인당 측면 모두에서 소비는 견고한 성장을 보여주었다. 1996년에서 2022년 사이, 1인당 소비 지출은 연평균 8% 증가했다.

중국의 총 소비의 절대 가치는 그와 유사한 규모의 경제와 발맞추어, 빠른 경제 성장과 일치하게 유지되었다(그림 3). 2004년 이후, 중국은 유럽 연합(EU)의 연간 누적 소비의 두 배를 추가했으며, 미국 연간 소비의 누적 성장의 65%에 해당하는 증가를 기록했다. 1인당 GDP 수준이 비슷한 경제와 비교했을 때, 지난 20년 동안 중국의 소비 성장은 훨씬 더 빠른 속도로 진행되었다.

명백한 결론은 지난 20년 동안 중국의 투자 성장이 더욱 빨랐기 때문에, 중국의 경제 성과는 여전히 국내 수요보다는 해외 판매에 더 의존하고 있다는 것이다. 최근 중국의 약화된 국내 수요와 급증하는 수출은 무역 긴장과 중국의 과잉 생산 능력에 대한 우려를 불러일으켰다.

만약 중국이 유럽 연합(EU)이나 일본과 같은 비율로 GDP를 소비에 사용했다면, 이는 중국의 연간 가계 소비를 6.7조 달러에서 약 9.0조 달러로 효과적으로 증가시켰을 것이다. 이는 중국이 글로벌 무역 적자를 기록하고 세계 수요에 크게 기여하게 될 가능성이 크다. 하지만 중국의 불균형한 성장 현실을 감안할 때, 이러한 기대는 아직 매우 멀리 있는 상황이다.

명목 소비 성장과 실질 소비 성장의 동향

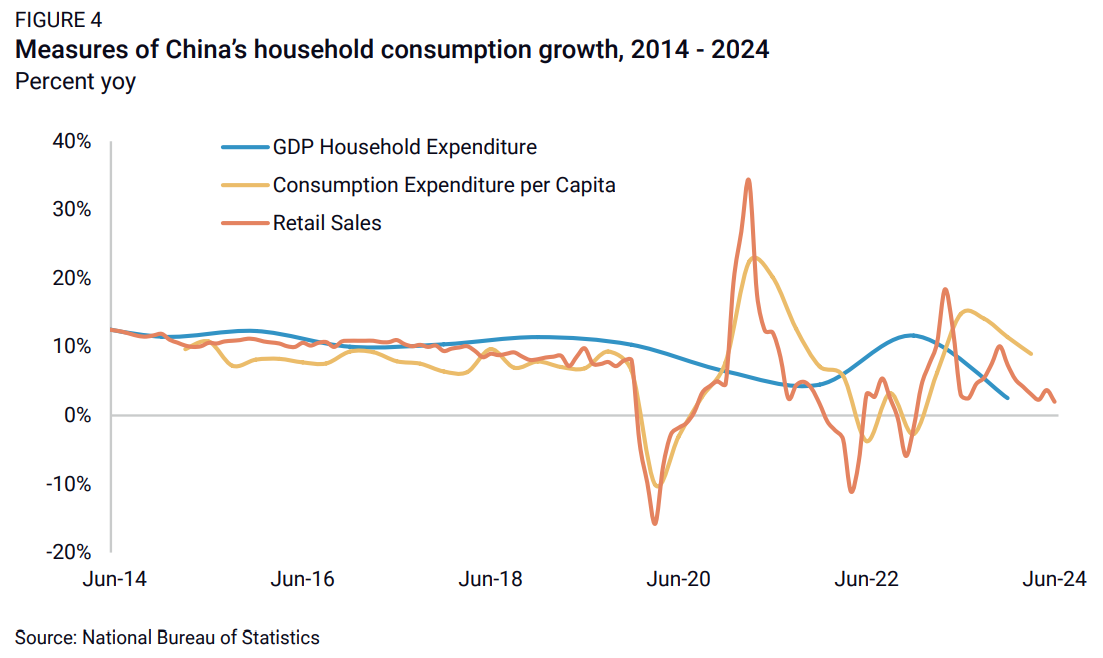

중국 국가통계국(NBS)은 가계 소비 성장에 대한 여러 지표를 제공한다(그림 4). 중국 GDP 내 가계 소비는 지출 측면 GDP 데이터에서 매년 측정되지만, 상당한 시차가 있다. 월별 소매 판매 데이터는 소비 지출의 최근 동향에 대한 일부 지표를 제공하지만, 이는 최종 판매보다는 일부 산업에서 소매업체에 대한 납품을 포함한다.

분기별 가계 조사 데이터는 1인당 지출의 동향을 보여주지만, 일반적으로 의심스러울 정도로 변동성이 적다. 가계 조사 데이터는 종종 NBS의 소비자 신뢰 조사 데이터, 가계 저축 활동에 대한 금융 시스템 데이터, 또는 알리바바의 온라인 판매 수준과 같은 소비자 활동의 다른 제3자 조사나 지표와 일치하지 않는 경우가 많다.

중국 국가통계국(NBS)은 가계 소비 성장에 대한 여러 지표를 제공한다(그림 4). 중국 GDP 내 가계 소비는 지출 측면 GDP 데이터에서 매년 측정되지만, 데이터 공개에 상당한 지연이 있다. 월별 소매 판매 데이터는 소비 지출의 최근 동향에 대한 일부 단서를 제공하지만, 일부 산업에서는 최종 판매가 아닌 소매업체로의 납품도 포함된다.

분기별 가계 조사 데이터는 1인당 지출 동향을 보여주지만, 일반적으로 의심스러울 정도로 변동성이 적다. 가계 조사 데이터는 종종 NBS의 소비자 신뢰 조사 데이터, 가계 저축 활동에 대한 금융 시스템 데이터, 또는 알리바바의 온라인 판매 수준과 같은 제3자의 소비자 활동 지표와 일치하지 않는 경우가 많다.

팬데믹 기간 동안 중국 경제는 둔화되었고, 2022년의 COVID 관련 제한 조치는 가계 소비에 큰 타격을 주었다. 2023년에 이러한 제한이 해제되었음에도 불구하고, 성장률은 여전히 낮은 상태를 유지했다. 동시에 중국의 주택 시장 붕괴로 인해 소비자들은 지출을 늘리기보다는 적극적으로 주택담보대출을 상환하며 부채를 줄였다(그림 5). 2021년 말 이후 신용카드 부채도 감소했다.

최근 몇 년간 가계 저축은 급격히 증가했으며, 가계는 저축을 늘릴 뿐만 아니라 이를 정기 예금에 예치하고 있어 단기적으로 소비할 의도가 거의 없음을 나타내고 있다(그림 6).

이러한 특징들—증가하는 저축 성향, 낮은 소비자 신뢰, 그리고 부채 축소—은 일반적으로 소비 성장의 급증과 일치하지 않는다. 그러나 공식 GDP 데이터는 2023년 가계 소비의 뚜렷한 둔화를 보여주지 않는다. 하지만 공식 가계 조사 데이터와 지출 측면 GDP 데이터를 벗어나 보면, 소비 지출이 약해졌다는 충분한 증거가 있다.

기타 가계 소비 지표

팬데믹이 2020년 초 중국의 소비를 위축시켰지만, 실제로 중국 국가통계국(NBS) 소비자 신뢰 지수가 급락한 것은 2022년 상하이 봉쇄와 전국적인 이동 제한 조치 이후였다(그림 7). 제한이 해제된 이후에도 소비자 신뢰는 거의 개선되지 않았으며, 주로 고용에 대한 우려 때문이었다. 중국 인민은행(PBOC)의 도시 예금자 조사에 따르면 2023년 평균 소비 성향은 2019년 수준에서 4%포인트 감소했으며, 저축 및 예금 성향은 15%포인트 증가했다.

팬데믹 동안 소득 불평등이 확대되면서 중국의 소비는 "K자형" 회복 양상을 보였고, 중산층 사이에서 소비가 전반적으로 감소했다. 야오크 연구소(Yaok Institute)에 따르면, 2023년 중국인의 전 세계 럭셔리 소비는 9% 증가했으며, 이는 전체 소매 판매 성장률인 7.2%보다 높은 수치다. 한편, 소비자 물가 지수(CPI) 상승률은 1년 넘게 제로에 가까운 수준을 유지하고 있다.

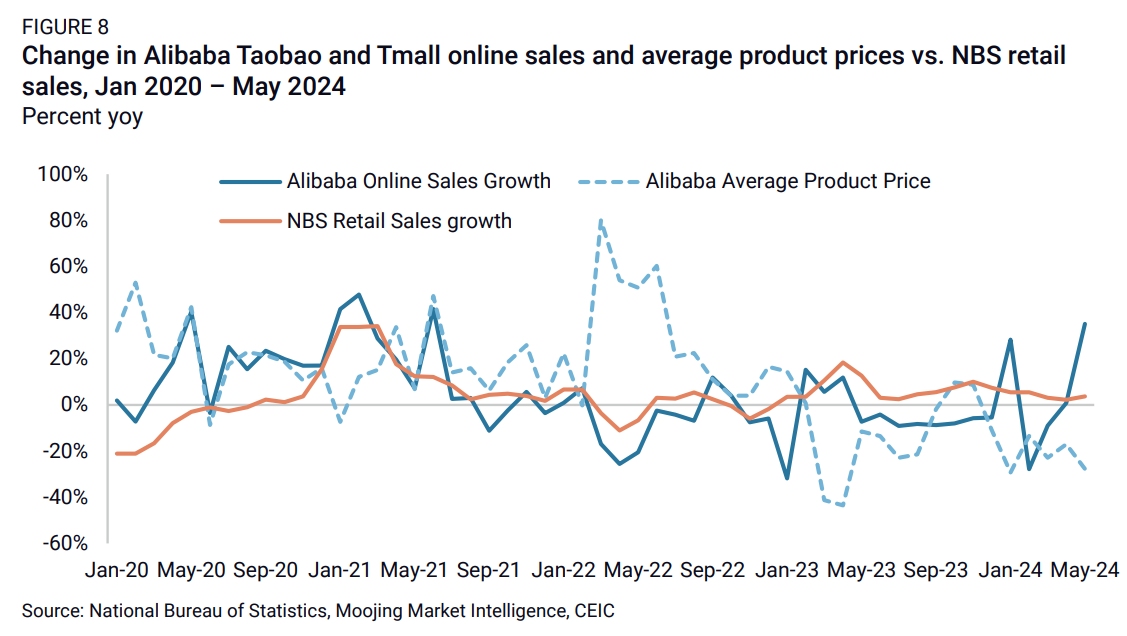

전자상거래 플랫폼은 할인과 저가 상품을 두고 경쟁하고 있으며, 2023년 알리바바 온라인 판매의 평균 제품 가격은 12% 하락했다(그림 8). 중국 가계 재정 조사 데이터에 따르면, 2019년에 약 3분의 1의 가계가 지출을 충당할 충분한 소득이 없었으며, 지난 4년 동안 이러한 가계의 상황은 더욱 악화되었을 가능성이 크다.

팬데믹 기간 동안 가계는 빈번한 봉쇄에 대비하기 위해 식품 및 기타 필수 소비재에 더 많은 지출을 했다(그림 9). 식품에 대한 지출 비중은 2019년 28%에서 2022년 31%로 반등하며 1990년 이후의 하락세를 뒤집었다. 2023년 중국이 재개방된 이후, 필수 소비재의 판매 성장률은 감소했지만, 비내구성 재량 소비재의 판매는 반등했다. 그러나 내구재의 회복은 더디었는데, 이는 부동산 부문의 약세가 가구와 가전제품에 대한 지출을 줄였기 때문이다.

중국의 팬데믹 이후 회복에서 한 가지 긍정적인 점은 서비스 부문 소비였으며, 2023년에 20% 급증한 반면, 상품 소매 판매는 6%의 성장률을 기록했다(그림 10). 가계 조사 데이터의 범주를 대략적으로 나눈 결과에 따르면, 작년에 서비스에 대한 가계 지출은 총 지출의 45%를 차지했으며, 이는 선진국 수준보다 15-20%포인트 낮아 추가 성장 가능성이 있음을 시사한다. 휴일 동안 여행객 수는 급증했지만, 1인당 관광 지출은 여전히 2019년 수준의 80%-90%에 머물러 있으며, 2024년 현재 서비스 소비 성장세는 둔화되고 있다.

맥킨지의 설문 조사에 따르면, 가장 비관적인 소비자 그룹은 1선 및 2선 도시의 중산층 이주민이었다. 베이징의 부동산, 온라인 플랫폼, 교육 기술, 비디오 게임, 의료 및 금융 부문에 대한 규제 강화로 인해 고소득 일자리를 잃은 것이 이러한 가구에 불균형적으로 영향을 미쳤다.

높은 주택담보대출 상환액과 하락하는 부동산 가격으로 인한 압박은 이들의 소비자 신뢰에도 분명히 영향을 미쳤다. 또한, 설문 조사에 따르면 1선 및 3선 도시의 부유한 노인 주민과 농촌 지역의 노인 주민이 가계 소비에 대한 낙관과 비관의 두 극단에 위치해 있었다. 장기적으로 저축률이 하락할 가능성이 있다고 해도, 단기적으로는 부유한 노인들이 소수일 가능성이 높기 때문에 인구 고령화의 전반적인 효과는 부정적일 것으로 보인다.

Problems in recent official consumption data (2022-2023)

중국의 최근 주요 경제 데이터는 상당히 문제가 많았으며, 국가통계국(NBS)에서 발표한 공식 GDP 성장률은 2022년에 3.0%, 2023년에 5.2%였다. 주요 원인은 부동산 부문의 붕괴를 가리는 과대평가된 투자 활동이지만, 가계 소비 성장률 역시 특히 2023년에 문제가 있었다.

2022년의 가계 소비 성장은 아마도 마이너스였고, 2023년에는 5-6% 정도였을 가능성이 높으며, 이는 중국의 지출 측면 GDP 시리즈에서 발표한 공식 명목 성장률 9.5%와는 차이가 있다. 이는 2023년에 가계 소비 성장이 GDP 성장률의 약 2%포인트만 차지했으며, 다른 성장 구성 요소들은 아마도 정체되거나 마이너스였음을 의미한다. 표 1에는 주요 차이점이 강조되어 있다.

팬데믹 이후와 2022년 부동산 시장의 붕괴 이후 중국의 소비 성장률이 구조적으로 둔화되었다는 증거가 이전 성장률로 돌아간다는 증거보다 훨씬 더 많다. 이는 팬데믹 봉쇄 조치 이후 중국에서 "소비 축소"가 여러 차례 보고되고 매우 약한 소비자 물가 상승률과 일치한다. 중국의 근원 소비자물가지수(CPI) 상승률(식품 및 에너지 가격 제외)은 2022년 이후 1%를 밑돌고 있으며, 2018년 말 디레버리징 캠페인으로 인해 소비자 신용이 둔화되기 시작한 이후 계속 하락세를 보이고 있다.

특히 지난 2년 동안 소비 성장률이 가계 소득 성장률을 초과했다는 근거는 거의 없다(2022년과 2023년의 소득 성장률은 평균 5.7%였다). 가계 예금은 계속 급격히 증가하고 있으며, 가계는 여전히 부동산 시장 침체와 관련된 주택담보대출 부채를 줄이고 있다. 가계 소비가 GDP의 약 39%를 유지하고 있는 상황에서, 향후 소비 성장이 2022년과 2023년의 보고된 5.7% 소득 성장률과 일치한다면, 가계 소비로 인한 연간 GDP 성장률은 최대 2.2%포인트에 그칠 것으로 예상된다. 그러나 향후 가계 소비 성장률과 소득 성장률이 이보다 더 낮아질 가능성을 시사하는 여러 이유가 있다.

Long-term per capita income and consumption trends

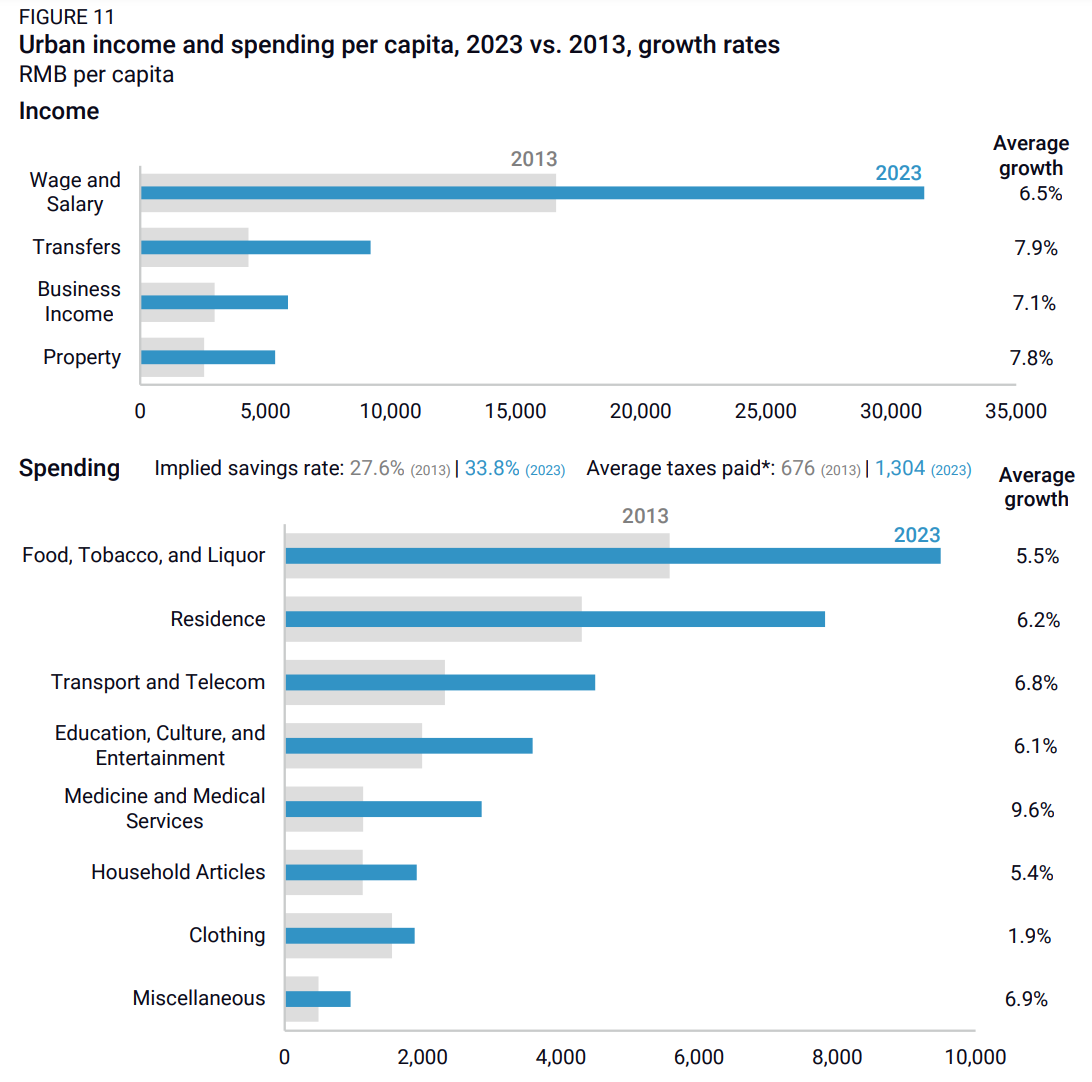

중국 통계청은 도시와 농촌 거주자별로 분류된 1인당 소득 및 지출 동향에 대한 분기별 조사를 발표한다. 중국의 전체 인구는 현재 감소하고 있으므로 이러한 데이터가 정확하다고 가정하더라도 향후 전체 소비 성장률은 이러한 비율보다 약간 약할 것이다. 그림 11과 12는 2013년부터 2023년까지 지난 10년간 평균 도시 및 농촌 주민의 소득 및 지출, 그리고 항목별 소득과 지출의 복합 성장률을 대략적으로 보여준다.

이 차트와 지난 10년간의 성장률로부터 몇 가지 관찰 결과가 나타난다.

첫째, 가장 분명한 점은 이러한 소비 성장률(도시 거주자 6.0%, 농촌 거주자 9.3%)이 미래에는 반복되지 않을 가능성이 큰 중국의 급속한 경제 성장 기간 동안 발생했다는 것이다. 가계 소득의 급증을 초래할 극적인 정책 변화, 대부분 재정 이전을 통한 경우가 아니라면, 소비 성장률이 지난 10년간의 속도에서 가속화될 것이라고 가정하는 것은 비현실적이다. 2024년 데이터를 기반으로 할 때, 소비 성장률은 이미 둔화되고 있다.

둘째, 지난 10년 동안 도시 가계의 저축률이 상승한 반면, 도시 1인당 가계 소득 증가율은 평균 "겨우" 6.9%에 불과했다. 농촌 가계의 암시된 저축률은 약간 감소했다. 이는 지난 10년 동안 도시 지역에서 부의 불평등이 증가했음을 시사할 가능성이 높다. 가계 소득의 대부분은 추가 소득의 한계적 지출 가능성이 적은 부유한 가계에서 발생했기 때문이다. 소득 분배가 개선되지 않는 한, 도시 거주자들의 소득 증가가 소비 지출의 가속화로 이어지지 않을 수 있다.

셋째, 항목별 지출 성장률은 강화되기보다는 약화되는 사회 안전망을 시사한다. 도시 및 농촌 거주자 모두에게 가장 빠르게 증가한 지출 항목은 의료 및 의료 서비스이며, 중국은 지난 10년 동안 이 부문에 상당한 투자를 해왔다. 주택 관련 상품과 서비스에 대한 지출은 감소하기보다는 전체 지출 성장률과 대체로 일치했다.

넷째, 농촌 거주자로부터 소비 성장을 끌어내는 능력은 훨씬 더 중요한 이전이 없이는 제한적이다. 중국에는 약 4억 7,700만 명의 농촌 거주자가 있다. 농촌의 암시된 저축률이 현재 수준에서 절반으로 줄어든다고 해도, 추가적인 연간 지출은 약 8,386억 위안, 즉 GDP의 약 0.6%에 불과할 것이다(도시 거주자의 경우, 동일한 계산은 GDP의 약 7%에 가까울 것이다). 중국의 농촌 거주자들에게 새로운 소득원을 창출하기 위해서는 보다 공격적인 시장 지향적 농지 개혁이 필요하다.

CHAPTER 2

State of policy support for consumption

중국의 가계 소비 성장이 둔화됨에 따라, 즉각적으로 떠오르는 핵심 질문은 왜 베이징이 소비 지출의 약화에 대해 그렇게 신중하게 대응했는가 하는 점이다. 대부분의 선진 경제국과 달리, 중국은 팬데믹 동안 소비를 촉진하기 위한 대규모 현금 이전이나 세금 감면을 시행하지 않았다.

이러한 무대응의 두 가지 주요 이유는 중국의 투자 주도 성장 모델이 초래한 왜곡되고 불균형한 세제와 소비자 수준에서 성장을 유도하는 것에 대한 당 지도부의 정치적 반감이다 Party leadership’s political distaste for incentivizing growth at the consumer level.

투자 주도 성장에 의해 왜곡된 세제 A tax system warped by investment-led growth

베이징이 세제를 통해 소비자 행동에 영향을 미치기는 어렵다.

이는 기존의 세제 구조가 소비자가 아닌 생산자를 대상으로 하고 있기 때문이다. 따라서 세율을 인하하거나 조정해도 소비에 미치는 영향은 미미하다.

중국은 주로 알코올, 담배, 차량, 석유, 고급 소비재를 포함한 15가지 유형의 제품에만 소비세를 부과하고 있다. 베이징은 소비세를 통해 보조금을 회수하기가 더 쉽기 때문에, 지방 정부에 교환 프로그램을 활용해 소매 판매를 촉진하도록 장려하고 있으며, 이는 특히 자동차 부문에서 두드러진다.

또한, 세제 개편이 소비를 의미 있게 촉진할 수 있는지 여부도 불확실하다. 2021-2023년 소득세 감면 프로그램은 매년 1,100억 위안의 세금 감면을 가져올 것으로 예상되었다. 그러나 전 재정부장 루지웨이(Lou Jiwei)에 따르면, 인구의 14%만이 월 소득 5,000위안 이상을 벌며 소득세를 납부한다고 한다. 대부분의 중국 주민, 특히 뜻밖의 소득을 저축하기보다는 소비할 가능성이 높은 사람들은 이러한 감면에서 즉각적인 혜택을 보지 못한다.

실업 보험 또한 가장 취약한 노동자 그룹을 제대로 보호하지 못하고 있다. 이 보험 프로그램은 노동자가 1년 동안 보험료를 납부하고 실업이 자발적이지 않음을 증명하는 전 고용주의 증빙을 요구한다. 그러나 2억 9,700만 명의 이주 노동자와 2억 명의 "유연 근로자"(파트타임 노동자, 프리랜서, 개인 사업자)가 이러한 요건을 충족하고 혜택을 받을 자격을 얻기는 어렵다.

가계 소비를 촉진하기 위한 정부의 주요 프로그램은 매우 소규모였으며, 2020년부터 2023년까지 연간 수백억 위안에 달하는 온라인 바우처가 발급되었지만, 이는 연간 소매 판매의 1% 미만이었다. 그러나 2019년 중국 가계 재정 조사 데이터에 따르면, 가장 낮은 소득 5분위와 두 번째로 낮은 소득 5분위에 속하는 가구의 25%와 35%만이 온라인 결제 시스템에 접근할 수 있었다. 재정 자원의 지역적 불균형은 저개발된 성의 저소득 가구가 누릴 수 있는 혜택을 더욱 제한하고 있다.

"복지주의"에 대한 두려움 A fear of “welfarism”

재정적 제약을 넘어, 베이징이 소비와 더 강력한 사회복지 및 이전 제도를 경시하는 데는 복지 의존에 대한 두려움이 있다. 이러한 관점은 시진핑 주석과 특히 관련이 있지만, 중앙 및 지방 행정 차원을 포함해 중국 정부 내에서 시진핑을 훨씬 넘어선다.

시진핑 주석은 다음과 같이 말한 바 있다: "공동 부유를 촉진하기 위해 우리는 '복지주의'에 빠져서는 안 된다. 과거에 일부 포퓰리스트 성향의 라틴아메리카 국가들은 높은 복지 혜택으로 인해 아무런 대가 없이 무언가를 얻는 ‘게으른 사람들’을 양성했다. 그 결과, 그들의 국가 재정은 압도되었고, 이러한 국가들은 오랫동안 '중진국 함정'에 빠지게 되었다. 일단 복지 혜택이 상승하면, 그것을 낮출 수는 없다. 우리의 능력을 초과하는 '복지주의'에 빠지는 것은 지속 가능하지 않다. 이는 불가피하게 심각한 경제적, 정치적 문제를 초래할 것이다."

이러한 이유로, 지난 10년간 정부의 대규모 빈곤 퇴치 캠페인도 빈곤 가구에 대한 직접적인 재정 이전과 사회 보험 제공보다는 인프라 지출과 지역 기업 지원에 초점을 맞추었다. 지난 10년 동안 베이징은 근로 연령 가구에 대한 혜택보다 노인들에게 연금 지급을 더 많이 장려했으며, 이는 사람들이 열심히 일해서 행복한 노후를 보내야 한다는 암시적 논리에 기반하고 있다.

정부의 우선순위가 투자에서 첨단 제조업으로 전환되면서, 베이징은 '복지주의'에 대한 두려움으로 인해 사람들이 '탕핑(躺平) lying flat'하는 것에 대해 더 강하게 반대할 수 있다. 이러한 이념적 제약은 향후 베이징이 중국 소비자들에게 제공할 수 있는 지원을 제한할 수 있다.

CHAPTER 3

Constraints on household consumption growth

중국의 소비 성장 둔화의 원인을 파악하는 것은 베이징의 정책 입안자들에게 중요한 과제이다.

원인이 다르면 해결책도 달라져야 하기 때문이다.

주요 원인들은 일반적으로 네 가지 범주로 나뉜다: 낮은 가계 소득 수준, 소득 불평등, 예방적 저축, 그리고 높은 가계 부채 수준이다.

만약 낮은 가계 소득 수준이 소비의 주요 제약 요인이라면, 정책 입안자들은 가처분 소득을 늘려야 한다. 예방적 저축이 주요 제약 요인이라면, 정부는 이러한 저축의 필요성을 줄이기 위해 사회 안전망을 강화해야 한다. 가계 부채가 주요 문제라면, 금리를 인하하고 부채를 재조정하거나 재융자해야 한다.

대부분의 증거는 낮은 가계 소득 비율과 소득의 불평등한 분배가 가계 소비의 주요 제약이라는 것을 시사한다. 중국의 가계 소득이 GDP에서 차지하는 비율은 대부분의 소비 주도 경제보다 낮지만, 그 차이는 크지 않다. 그러나 상당히 다른 점은 낮은 가계 소득과 그 소득의 불균등한 분배의 조합이다. 설문 조사에 따르면, 중국 전체 저축의 약 60-65%가 여전히 상위 10% 가계에 의해 보유되고 있을 가능성이 있다. 이는 중국 가계의 상당 부분이 현재와 같은 경제 성장 둔화 기간 동안 소비 축소에 취약하다는 것을 의미한다. 예방적 저축과 가계 부채 수준도 중요한 제약 요인이지만, 이는 중국에만 국한된 문제는 아니며, 현재 가계 부채 수준은 안정화되거나 실제로 감소하고 있어 소비를 제한하는 요인이 되고 있다.

가계 소득이 주요 제약 요인 Household income as the primary constraint

가계 소비 성장 둔화의 가장 간단한 설명 중 하나는 가계가 단순히 없는 돈을 쓸 수 없다는 것이다.

가계 소득 성장은 부진했으며, 중국 경제에서 차지하는 비율도 여전히 낮다. 이는 수년간의 급속한 투자와 수출 지향 성장의 결과이다. 투자와 노동 집약적 제조업의 경쟁력을 지원하기 위해 금리와 임금을 억제하는 것은 가계 저축자와 근로자의 소득을 희생한 것이다.

그 결과, 사회적 이전 social transfer을 포함한 가계 소득이 GDP의 61%에 불과하며, 이는 선진국 평균보다 낮은 수준이다(그림 13).

사회적 이전은 현물이나 금전적 이전을 통해 가계 소득을 GDP 대비 증가시킬 수 있다. 중국에서 현금으로 이루어진 사회적 이전(사회 보장, 복지 및 수당을 통한)은 2021년에 7.9조 위안에 달했으며, 이는 GDP의 약 6.9%에 해당한다. 반면, 현물로 이루어진 사회적 이전(예: 가계에 제공되는 의료 및 교육과 같은 특정 상품 또는 서비스)은 7.3조 위안으로 GDP의 약 6.4%에 해당한다. 그러나 OECD와 중국 국가통계국(NBS) 데이터에 따르면, 중국의 사회적 이전은 OECD 국가들과 비교했을 때 낮은 수준이며(림 14), 일반적으로 필수 기여금과 대체로 비슷한 수준이어서 소비를 촉진하는 데 한계가 있다.

결국, 사회적 이전은 단순히 정부의 소비일 뿐이며, 가계와 정부 소비가 중국 경제 규모에 비해 차지하는 비중을 크게 바꾸지 않는다. 그러나 사회적 이전은 소득 불평등과 예방적 저축 등 낮은 소비 성장의 다른 잠재적 원인들에 중요한 영향을 미친다.

소득 불평등이 소비 성장을 제한한다 Household income as the primary constraint

소비 성장 둔화의 또 다른 설명은 중국의 가계 소득 분배가 불균등하다는 것이다. 부유한 가계는 소득의 적은 비율을 소비하는 반면, 가난한 가계는 생활비로 모든 소득을 소비해야 하는 경우가 많다. 따라서 평균 가계 소득 수준보다 소득 분배가 더 중요한데, 저소득 가계는 평균 소득 수준에 맞춰 소비할 수 없고, 고소득 가계의 소비는 여전히 낮기 때문이다.

이러한 설명은 중국 가계 금융 조사에서 간리(Gan Li) 팀이 수행한 설문 조사와 일치한다. 조사 결과는 저소득 가계가 높은 수준으로 저축할 수 없다는 것을 보여준다. 이는 저축이 대부분 부유한 개인에게 집중되어 있기 때문이다. 따라서 중국이 농촌 주민들이 소비를 늘리도록 사회 안전망을 개선한다고 해도, 사회 복지는 개선되겠지만, 전체 저축률이나 총 지출에 큰 영향을 미치지는 않을 것이다. 2012년 간리의 조사에 따르면, 당시 상위 10% 소득 가계가 전체 저축의 69%와 총 소득의 57%를 보유하고 있었다.

2012년 이후로도 상황은 크게 변하지 않았으며, 지난 10년간 소득 5분위별 분배에서도 큰 변화가 없다는 것을 국가통계국(NBS) 공식 데이터가 보여준다. 2019년 중국 가계 금융 조사 데이터에 따르면, 중국 가계의 3분의 1이 저축률이 마이너스였으며, 이는 그들이 소득보다 더 많은 지출을 하고 있으며, 대출이나 과거 저축에 의존하고 있음을 의미한다. 중국의 주요 자산 관리 은행 중 하나인 중국상업은행(China Merchants Bank)의 데이터도 일반적으로 간리의 연구 결과를 확인해준다. 이 은행의 리테일 뱅킹 고객 데이터에 따르면, 약 2.3%의 계좌가 총 프라이빗 뱅킹 자산의 약 81%를 보유하고 있는 매우 불균등한 분포를 보여준다.

또 다른 문제는 기본 서비스 제공의 불평등, 특히 의료 서비스의 불평등이다. 농촌 지역에서는 본인 부담 의료 서비스 비용이 훨씬 높기 때문에 공식 수준에 비해 농촌 가구의 가처분 소득이 더 낮아진다.

스콧 로젤(Scott Rozelle)의 중국 농촌 지역 임금 성장 변화에 관한 연구도 소득 불평등이 소비 성장의 주요 제약으로 남을 것임을 시사한다. 로젤과 그의 공동 저자들이 실시한 설문 조사에 따르면, 중국의 임금 역학은 고급 기술 노동력의 부족이 강한 임금 성장을 초래하는 반면, 상대적으로 저숙련 노동의 과잉이 서비스 산업의 상대적 임금 성장 감소를 초래하는 이원화된 노동 시장에 영향을 받는다.

이는 단순히 가계 소득 비중을 높이는 것만으로는 소비를 지속 가능하게 증가시키기에 충분하지 않을 수 있음을 의미한다. 대신 소득 증가가 소비될 수 있는 방식으로 분배되어야 한다. 결국, 가장 가난한 가구에서 소비에 대한 한계 성향이 가장 강할 것이기 때문이다. 부유한 가구에 100위안을 주어도 전체 지출에는 큰 차이가 없겠지만, 가난한 가구에 100위안을 주면 바로 소비할 것이다. 이러한 논의의 함의는 더 강력한 소비 성장을 촉진하기 위해서는 세금과 재정 이전을 통한 소득 재분배가 필요하다는 것이다.

가계 부채가 제약 요인으로 작용 Household debt as a constraint

지난 10년 동안 중국의 가계 부채 수준은 부동산 거품과 주택담보대출 증가와 함께 급격히 상승했다. 그 결과, 많은 가계가 부채를 갚는 데 어려움을 겪고 있으며, 소비에 사용할 여유가 거의 없다.

가계 부채는 2012년부터 2022년까지 GDP의 약 32% 증가했으며, 이후 약 GDP의 64% 수준에서 안정화되었다. 가계 소득에 비해 중국의 가계 부채는 상당히 높은 수준이며, 가계 조사 데이터에 따르면 약 145%에 이른다(자금 흐름 데이터에 따르면 다소 낮을 수 있다). 2022년부터 가계는 주택담보대출을 상환하기 시작했으며, 이는 지난 2년 동안 소비 성장 둔화와 가계 저축 증가의 한 요인이 되었다.

이 논의의 핵심은 베이징이 소비를 촉진하기 위해 특히 저소득층과 부채가 많은 가구를 대상으로 주택담보대출 재융자와 금리 인하에 집중해야 한다는 것이다. 소득 불평등과 부채 증가의 결합이 소비를 제한했다는 상당한 증거가 있다. 베이징은 이미 조치를 취하고 있으며, 2021년 이후 평균 주택담보대출 금리는 194bp 하락했다. 이는 대부분의 주택담보대출 금리와 해당 상환액이 매년 재조정되어 가계에 추가 소득을 제공하므로 가계에 도움이 된다.

예방적 저축과 약한 사회 안전망 Precautionary savings and weak social safety nets

마지막으로, 예방적 저축이 낮은 가계 소비의 주요 원인이라는 더 전통적인 견해가 있다. 사회 서비스와 의료 시설에 대한 투자가 부족했으며, 이에 따라 중국 가정은 비상 상황과 노후를 대비해 더 많은 소득을 저축하는 경향이 있다. 만약 정부가 사회 서비스에 더 많은 투자를 한다면, 가계는 더 안전하다고 느끼고 보다 자유롭게 지출할 가능성이 높아질 것이다.

중국 가계에 특히 큰 위험은 높은 건강 지출이다. 중국 가정은 다른 국가보다 훨씬 더 높은 수준의 재난적 의료비 지출에 직면해 있다(그림 16). 학계 연구에 따르면, 부유한 가정도 높은 수준의 재난적 지출을 겪고 있으며, 이는 예방적 저축이 저소득 가구에만 국한되지 않을 수 있음을 시사한다.

IMF는 중국의 저축 행동에 대한 여러 연구를 제공했으며, 이 연구들은 저소득층에서도 저축 행동의 경험적 특성을 분석하고 있다. 2018년 중국 가계 저축의 원인에 대한 검토에 따르면, 인구 변화가 저축 증가의 많은 부분을 설명하며, 예방적 저축도 기여했다고 한다. 한 자녀 정책은 거의 확실하게 높은 은퇴 저축을 촉진했으며, 이는 퇴직자들이 자녀로부터 지원을 기대할 수 없다는 가정하에 저축할 필요가 있기 때문이다. 동시에, 저자들은 중국의 저소득층 저축률과 세계 다른 지역의 저소득층 저축률 사이에 여전히 상당한 차이가 있다고 지적했다. 이는 저소득 가구의 저축률이 낮다는 간 리(Gan Li)의 연구 결과와는 상반된다.

예방적 저축이 소비 감소의 주요 원인이라는 견해는 이러한 행동을 변화시키기 위해 중국의 사회 안전망에 대해 더 공격적인 재정 지출이 필요하다는 것을 분명히 보여준다. 그러나 이러한 조치의 성공은 이러한 변화가 얼마나 많은 소비 지출을 이끌어낼 수 있는지에 달려 있으며, 저축이 불평등하게 분배되어 있다는 상당한 증거가 있고, 전반적인 가계 소득 수준이 낮다는 점이 더 긴급한 제약 요인이다.

CHAPTER 4

Tax and fiscal policy and household consumption

만약 가계 소득의 낮은 비중과 소득 분배가 가계 소비의 주요 제약 요인이라면, 미래의 소비 성장을 크게 영향을 줄 수 있는 것은 재정 이전과 정부 지출뿐일 것이다. 이 장에서는 가계 소비와 관련된 현재의 세금 및 재정 정책 상태와 중국의 재정 시스템에 필요한 중요한 변화에 대해 논의한다.

현재 중국은 일반적으로 역진적인 재정 정책을 통해 가처분 소득을 증가시킬 수 있는 여지가 있다. 동시에, 중국의 전체 재정 능력은 시간이 지남에 따라 감소하고 있는데, 이는 세수입이 투자 주도 성장에 크게 의존하고 경제에서 차지하는 비중이 감소하고 있기 때문이다. 이는 경제 균형을 재조정하기 위해 단기적으로 중국의 재정 시스템을 재구조화하는 것의 긴급성을 증가시킨다.

중국의 가계에 대한 사회적 이전 및 시민을 위한 기본 서비스에 대한 재정 지출은 대부분의 다른 국가들보다 낮고, 덜 진보적이다. 중국은 재분배 시스템이 약하며, 이는 OECD 평균뿐만 아니라 브라질과 러시아 같은 신흥국들보다도 훨씬 뒤처져 있다(그림 17). 중국의 사회 시스템은 도시 호구 소지자에게 크게 치우쳐 있으며, 인구의 약 절반을 소외시키고 있다. 또한, 현금 및 현물 형태의 사회적 이전과 GDP에서 차지하는 총 재정 지출 비율은 OECD 평균보다 훨씬 낮다.

기본 서비스와 사회적 이전에 대한 재정 지출 증가 Increasing fiscal spending on basic services and social transfers

중국의 건강과 교육과 같은 기본 서비스에 대한 재정 지출은 GDP 대비 비율로 보면 OECD 평균보다 훨씬 뒤처져 있다(그림 18과 19). 이는 가계가 교육과 건강 비용의 더 큰 부분을 부담해야 한다는 것을 의미한다. 2021년 중국 가계의 본인 부담 의료비는 전체 의료 지출의 35%를 차지했는데, 이는 OECD 평균인 13%에 비해 훨씬 높은 수준이다. 중국 가계는 연간 소득의 평균 17.1%, 총 연간 지출의 7.9%를 교육에 사용하고 있으며, 이는 일본, 멕시코, 미국(1-2%)보다 상당히 높은 비율이다. 특히 저소득 가계는 소득의 56.8%를 자녀 교육에 할당하고 있는 반면, 중국의 고소득 가계는 10.6%만을 할당하고 있다. 기존 연구는 건강 지출 증가와 저축률 사이에 강한 상관관계가 있음을 시사하고 있다.

낮은 세수와 역진적인 과세 시스템 Low tax revenues and a regressive taxation system

그러나 중국의 낮고 감소하는 세수로 인해 전체 재정 지출을 늘릴 수 있는 여지는 점점 더 제한되고 있다. 지난 10년 동안 중국의 경제 둔화는 공공 재정에 압박을 가해 세수 성장률을 감소시켰다. 중앙 정부는 2017년 이후 매년 대규모 세금 감면을 제공했으며, 이는 문제를 더욱 악화시켰다. 이러한 감세는 경제를 자극하려는 의도였으나, 재정 수입 성장을 더욱 억제했다. 세수의 GDP 대비 비율은 2014년 18.5%에서 2023년 14.4%로 하락했다(그림 20). 이러한 재정 압박은 최근 3년 동안의 부동산 경기 침체와 토지 판매 감소로 인해 더욱 심화되었는데, 이는 국유 토지 사용권 판매가 지방 정부의 예산 외 수입의 주요 원천이 되었기 때문이다.

중국의 세금 제도는 저소득 가구에 불균형하게 부담을 지운다. IMF 연구에 따르면, 중국의 노동 및 자본에 대한 총 실질 세금 부담은 소득 분포 전반에 걸쳐 역진적일 가능성이 높다. 이는 중국의 저소득 가구의 가처분 소득에 부담을 주어 소비 성장을 저해한다. 중국의 세금 제도를 보다 진보적으로 만들고, 재정 이전 및 사회 지출을 위한 세수 확보를 증가시키기 위한 몇 가지 개혁 방안은 다음과 같다:

- 개인 소득세 제도 개혁: 2018년 세율 조정과 월 기본 공제액 증가로 인해 개인 소득세가 덜 진보적으로 변했다. 보다 진보적인 시스템은 예를 들어, 비임금 소득(사업 및 자본 소득 등)을 과세 기준에 포함하고, 특별 공제를 제한하며, 세율을 조정하는 것을 포함할 수 있다.

- 자본 소득세 증가: 중국의 자본 소득세는 국제 기준에 비해 낮으며, 베이징은 노동 소득에 높은 세금을 부과한다. 이는 부의 불평등을 초래하여 저소득층의 소비를 제약한다.

- 부동산 및 상속세 도입: 중국은 수년간 부동산세를 시범적으로 운영해왔으나, 아직 전국적인 부동산세 제도는 없다. 상속세와 증여세도 없다. 이는 부유한 중국 가구가 부를 유지하고 상속할 수 있게 하여 불평등을 고착시키고, 저소득층에 대한 재정 이전을 위한 세수를 제약한다.

- 개인 소득세 비중의 증가: 전체 세수에서 개인 소득세가 차지하는 비중은 현재 OECD 기준에 비해 매우 낮다(2023년 중국은 8%, 2021년 OECD 국가는 24%). 반면, 부가가치세 수입은 OECD 평균보다 훨씬 높다(2023년 중국은 38%, 2021년 OECD 국가는 21%). 이는 소득의 더 큰 비율을 소비에 사용하는 저소득 가구에 불균형한 영향을 미쳐 중국의 세금 제도를 역진적으로 만든다.

그러나 세제 개혁은 강력한 기득권층과 정치적 저항에 직면할 것이다. 이미 지역적으로 발표되고 중앙 정부에서도 여러 차례 언급된 부동산세는 부동산 시장의 침체와 함께 저항이 강해질 가능성이 높다. 보다 광범위하게는 세금을 인상하는 것은 그 종류와 관계없이 새로이 과세되는 인구나 경제 부문에서 인기가 없을 것이다.

중앙 정부와 지방 정부 간의 재정 관계 변화 Changing central–local government fiscal relations

재정 이전과 공공 지출을 늘리는 것은 지방 정부 공무원의 정치적 및 재정적 인센티브와 상충되기 때문에 어려운 과제이다. 중앙 정부의 정책적 역할에도 불구하고, 지방 정부는 중앙 정부와 지방 정부 간의 자금 배분 방식 때문에 제한된 재정 자원을 가지고 있다.

1994년 주요 재정 개혁 이후, 지방 정부는 중국 전체 재정 수입의 절반에도 미치지 못하는 비율(2020년 기준 48.4%)을 차지하게 되었으며, 나머지 절반은 중앙 정부에 귀속되었다(그림 21). 이후 베이징은 일부 수입을 다시 지방 정부로 재배정하여 지방 정부가 통제할 수 없는 자금에 의존하게 만들었다. 2020년 기준으로 지방 재정 지출의 27.8%가 중앙에서 제공된 자금에서 나왔다. 그러나 중앙 정부의 재정 이전을 감안하더라도, 지방 정부는 여전히 구조적인 예산 부족에 직면해 있다.

이러한 의도적인 재정 부족은 지방 정부가 제조업과 인프라 지원을 우선시하도록 만든다. 이러한 부문들은 토지 매각을 통해 지방 수익을 창출하고 부패 및 비리의 기회를 제공하여 지방 금고로의 현금 흐름을 극대화한다. 그 결과, 지방 공무원들은 기본 서비스와 사회 지출에 돈을 쓰려는 인센티브가 줄어들게 되는데, 이들은 주로 이러한 지출을 재정에 부담을 주는 요소로 간주하기 때문이다.

중앙 정부와 지방 정부 간의 수입 배분은 또한 지방 간 재정 능력에 상당한 차이를 초래한다. 중국의 지속적인 지역 간 소득 격차는 부분적으로 중국의 가장 가난한 성들에 대한 재정적 압박이 증가했기 때문이다. 1인당 GDP가 낮은 성은 과세할 대상이 적고, 사용할 자금이 부족하며, 지방 정부의 부채 수준이 더 높다. 결과적으로 이러한 가난한 성에서는 가계 소비를 촉진하기 위한 재정 지출에 사용할 자금이 거의 없다.

인센티브 구조를 바꾸려면 중앙-지방 재정 관계의 대대적인 개편이 필요하다. 베이징은 기본 서비스와 사회 지출에 대한 더 많은 책임을 져야 할 것이다. 그러나 현재까지 중앙 정부는 이 시스템을 크게 변경하고 중앙 지출을 늘릴 의향을 보이지 않고 있다.

CHAPTER 5

Longer-term impacts on household consumption

불평등, 부채, 저소득 외에도 중국 경제의 다른 장기적인 구조적 변화는 가계 소비 추세에 영향을 미칠 가능성이 있다. 퇴직자 비율의 증가는 일반적으로 시간이 지남에 따라 저축률을 낮출 것으로 예상되지만, 현재까지는 다른 요인들로 인해 저축률이 여전히 상승하고 있다. 또한, 상품 소비에서 서비스 소비로의 점진적인 전환은 총 소비 성장 속도를 늦출 수 있으며, 주택 자산 감소가 소비 습관에 미치는 영향도 있을 수 있다.

인구통계와 저축률의 변화

중국은 기존 저축이나 연금에 의존하여 은퇴 생활을 해야 하는 은퇴 인구가 증가하는 큰 전환기에 접어들고 있다. 이는 가계 저축을 줄일 것으로 예상되었지만, 이러한 변화는 아직 발생하지 않았다. 중국의 퇴직 연령은 국제 기준으로 보면 여전히 매우 낮으며, 이는 역사적으로 낮은 평균 수명과 주요 고용주로서의 국영 기업의 유산 때문이다. 중국의 평균 기대수명은 2022년에 79세에 도달했으며, 이는 OECD 평균인 80.3세보다 약간 낮은 수준이다. 실질적인 평균 퇴직 연령이 약 54세인 상황에서, 유엔 인구 데이터에 따르면 2013년에는 약 2억 9,700만 명의 중국 시민이 평균 퇴직 연령 또는 그 이상이었다. 2023년까지 그 수는 약 4억 1,700만 명으로 늘어났으며, 이는 인구의 약 30%에 해당한다. 2030년까지 54세 이상의 인구가 약 5억에서 5억 2천만 명에 이를 것으로 예상된다.

가장 중요한 점은 퇴직 연령에 도달하는 인구가 이미 증가하고 있음에도 불구하고, 중국의 총 저축률은 하락하지 않고 안정적이거나 오히려 상승하고 있다는 것이다. 자금 흐름 데이터는 중국의 노동 연령 인구가 정점에 달했을 가능성이 있는 2013년부터 2021년까지 평균 가계 저축률이 증가했음을 분명히 나타내고 있다.

2021년 이후 가계 저축은 소비자 신뢰 저하, 경제 둔화, 부동산 시장 붕괴로 인해 더 크게 증가했을 가능성이 높다. 가계 저축의 증가는 정기 예금에서 가장 강하게 나타났는데, 이는 부유층이 더 높은 금리를 이용하고 있음을 나타낸다. 그럼에도 불구하고, 인구 통계적 요인들은 아직 저축률을 적극적으로 감소시키는 것으로 보이지 않는다.

물론, 상황은 변할 수 있으며, 중국 가계 저축의 증가는 확실히 은퇴를 위한 계획된 저축 덕분에 이루어진 것이다. 이는 향후 저축 및 투자 비율이 낮아지고 추가적인 소비가 발생할 가능성을 시사한다. 그러나 경제 전체를 고려할 때, 노동 연령 인구는 이미 10년 이상 감소해 왔고, 2013년 이후 퇴직자 수는 약 40% 증가했기 때문에, 이러한 인구학적 변화가 현재 소비 성장 둔화에 영향을 미치는 다른 요인들에 대해 명확한 변화를 나타내는 시점이 없을 수 있다.

부동산 부문 하락에 따른 부의 효과 Wealth effects from the property sector’s decline

가계 소비에 대한 또 다른 중요한 장기적인 불확실성은 주택 가격 하락에서 비롯된다. 부동산은 중국 가계의 순자산의 주요 원천이었고, 여전히 그럴 가능성이 크며, 가계 조사에 따르면 주택이 가계 자산의 약 60-80%를 차지한다고 추정된다.

주택 가격은 2021년 주택 시장 조정이 시작된 이후로 하락하고 있는 것으로 보인다. 2022년 이후 소비자 신뢰는 경제 전반의 둔화를 반영하여 매우 약세를 보였고, 이는 주택 가격의 약세와도 관련이 있을 가능성이 크다. 그러나 중국에서는 1990년대 후반의 초기 자유화 이후 주택 시장의 지속적인 하락을 경험한 적이 없기 때문에, 주택 가격 하락이 소비에 미치는 부정적인 부의 효과를 합리적으로 추정하기는 어려울 것이다.

지금까지 중국의 주택 시장 조정에서 중요한 불확실성 중 하나는 실제로 주택 가격이 얼마나 하락했는가 하는 점이다. 주택 가격에 관한 데이터는 매우 제한적이다. 일부 도시만이 주택 거래 데이터를 공개하며, 국가통계국(NBS)의 전국 가격 지수는 전국 주택 가격에서 매우 미미한 변화만을 보여준다(최고점에서 13% 하락). 지방 정부는 주택 가격이 하락하거나 상승할 때 특정 가격 범위 외의 거래 등록을 거부하는 방식으로 주택 가격을 행정적으로 통제하려고 했다.

따라서 중고 주택 시장 가격이 더 신뢰할 수 있는 지표로 작용할 수 있지만, 주택 판매 가격을 보고하는 유동적인 중고 주택 시장을 보유한 도시는 소수에 불과하다.

중국 주택 시장 조정의 또 다른 특이한 특징은 선분양 판매가 투기 활동의 급증과 감소 모두에 얼마나 영향을 미쳤는지이다. 시장이 선분양 판매에 더 의존하게 되면서, 더 많은 투자자와 투기꾼들이 자연스럽게 구매에 관여하게 되었다. 대부분의 주거용 부동산 소유자는 가격이 계속 오를 것이라고 강하게 믿지 않는 한, 2~3년 후에야 인도될 집에 대한 대출을 시작할 가능성이 적다. 이러한 투자자와 투기꾼들의 집중은 부동산 부문 하락에 따른 부정적인 부의 효과를 약화시킬 가능성이 크다. 왜냐하면 가장 큰 손실을 본 사람들은 대부분 소득의 상당 부분을 소비할 가능성이 적은 부유한 가구일 가능성이 높기 때문이다.

전체적으로 중국 가계 자산 분포에서 주택의 중요성을 고려할 때, 주택 가격의 큰 하락은 소비자 신뢰와 전반적인 지출 수준에 영향을 미칠 것이다. 주택 시장에 새로 진입하는 사람들에게는 낮은 가격이 미래의 가처분 소득에 대한 부담을 덜어줄 수 있지만, 중국의 주택 소유율은 여전히 80% 이상이므로 대부분의 가계는 가격 하락의 영향을 받을 것이다. 그러나 주택 가격 하락의 부정적인 부의 효과의 규모는 추정하기 어렵다. 이는 중국에서는 주택 가격 하락의 역사가 없고, 주택 자산이 중국 내에서 상대적으로 고르지 않게 분포되어 있으며, 가장 큰 손실이 부유한 가구에 집중될 가능성이 크기 때문이다.

CHAPTER 6

A gradual decline or a break from the trend?

장기적인 가계 소비 성장에 대한 가장 가능성 있는 결과는 현재 도시 1인당 소비 성장률인 6.0% 이하로 시간이 지남에 따라 지속적인 둔화가 이루어지는 것이며, 이는 중국의 잠재적 경제 성장 둔화와 일치한다. 그러나 정책의 중대한 변화나 중국 경제 궤도의 변화는 전체적인 추세에 변화를 가져올 수 있다.

재정 개혁 외에도 구조적 비재정 정책이 가처분 소득을 증가시키고 불평등을 줄이며, 향후 몇 년 동안 가계 소비의 추세를 크게 바꿀 수 있다. 이러한 개혁의 주요 잠재적 영역은 호구 제도, 사회 보장, 그리고 토지로, 중국의 현재 시스템이 차별적이고 불평등한 세 가지 분야이다. 하지만 이들 각 분야의 개혁은 상당한 제약에 직면해 있으며, 지금까지 개혁이 더디게 진행된 데에는 분명한 이유가 있다.

호구 제도 개혁 Hukou reform

호구 제도는 많은 중국 인구에게 소비를 저해하는 가장 큰 장애물일 가능성이 있다. 이 시스템은 시민을 농촌 또는 도시 거주자로 분류하여 다양한 사회 서비스와 혜택에 대한 접근을 결정한다. 이 시스템은 도시와 농촌 인구 간에 상당한 격차를 만들어 내며, 농촌 지역에서 이주해 온 사람들은 종종 도시에서 의료, 교육 및 주택에 접근하는 데 제한을 받는다. 호구 제한을 제거하거나 시스템 내 통제를 완화하면 이주민들이 이전에 거부된 서비스를 이용할 수 있게 되어 소비 지출을 위한 추가 소득을 확보할 수 있다.

중국 정부는 이 문제를 잘 알고 있으며 지난 10년간 특히 소도시와 숙련 노동자들을 위해 이 시스템을 점진적으로 완화해왔다. 2022년 정부는 인구 300만 명 이하의 모든 도시에서 호구 제한을 철폐하는 방안을 제안한 문서를 발행했다. 그러나 여전히 많은 이주 노동자가 거주하는 중국의 1선 대도시에서는 제한이 남아 있다. 더 많은 도시들이 새로운 주택 구매와 맞바꾸어 보다 자유롭게 호구 자격을 부여하고 있다. 그러나 이러한 호구 자격 변경은 주로 최근에 도시로 이주한 사람들에게 추가 소비를 가능하게 하지만, 아파트를 구매할 준비가 된 가계에는 적용되지 않는다.

추가적인 호구 개혁은 점진적으로 이루어질 가능성이 크다. 중국의 농촌 이주 인구를 도시의 기본 서비스로 흡수하기 위해 필요한 공공 지출의 증가는 막대하며, 의미 있는 개혁을 시도하는 속도를 늦출 것이다. 가계 소비를 촉진하기에 충분한 의미 있는 호구 개혁은 상당한 지방 재정 개혁도 필요로 할 것이다.

연금 및 건강 보험 Pension and health insurance

중국이 점진적인 개선을 볼 수 있는 또 다른 분야는 연금 및 건강 보험 제도이다. 두 시스템 모두 공식적으로 고용된 근로자를 위한 고용주 부담 제도와 기타를 위한 기본적인 국가 지원 ‘도시 및 농촌 주민’ 제도로 나뉜다. 두 시스템 모두 기본 제도는 자금 조달 및 상환 측면에서 크게 부족하며, 기업은 종종 의무 가입을 준수하지 않는다. 예를 들어, 도시 근로자 연금 제도는 2020년에 월 약 3,350위안을 지급했지만, 도시 및 농촌 주민 제도는 1인당 월 174위안에 불과했다.

기업의 규정 준수를 강화하고 농촌 주민들이 그들의 혜택을 청구할 수 있도록 허용하며, 도시 및 농촌 주민 제도의 혜택을 크게 증가시키는 것은 소비를 촉진하는 데 큰 도움이 될 것이다. 그러나 우리는 또한 향후 몇 년 동안 주요 변화보다는 점진적이고 느린 개선을 기대한다. 지방 정부는 단순히 혜택을 크게 늘릴 재정 자원이 없으며, 현재 경제 둔화의 압박 속에서 이미 어려움을 겪고 있는 기업들에게 재정적 부담을 증가시키는 것에 대해서도 신중하다.

토지 개혁 Land reform

중국의 현재 토지 소유 체계는 국가 소유의 도시 토지와 마을 공동체가 소유한 농촌 토지로 나뉘어 있다. 이러한 제한은 토지 이용의 경제적 잠재력과 농촌 주민들이 도시화 및 산업화로부터 혜택을 받을 기회를 제한한다. 토지 정책을 개혁하여 더 유연한 토지 권리를 허용하고 토지 소유권의 이전을 쉽게 하면 농촌 주민들이 토지에 묶여 있는 상당한 부를 해제할 수 있을 것이다. 이는 농민들이 자신의 토지를 시장 가치로 임대하거나 판매할 수 있게 하여 추가적인 가처분 소득을 제공하고, 도시와 농촌 간의 소득 격차를 줄일 수 있다.

그러나 토지 개혁에는 도전과 위험도 따르기 마련이다. 역사적으로, 마을과 읍 단위의 지방 당국은 농촌 토지 소유 구조를 변경하는 데 강한 저항을 보여 왔으며, 지방 당국은 아마도 다른 수익원이나 보상 자산을 필요로 할 것이다. 게다가 농민들에게 새로운 소득원을 제공할 토지 시장은 중국의 농업 부문이 훨씬 더 생산적이어야 할 뿐만 아니라, 최근 부동산 부문의 침체에도 불구하고 전반적인 토지 가격 상승 시장에 의존할 것이다. 그러나 농촌 소득과 소비 수준을 높이기 위해 대규모 이전 지불 외에는 토지 개혁 외에 현실적인 선택지는 없다.

CHAPTER 7

장기 소비 성장 기대 Expectations of long-term consumption growth

국제 비교 International comparisons

중국 경제는 최근 1인당 GDP 12,000달러 수준에 도달했으며(환율에 따라 2021년에서 2023년 사이에 도달), 이는 세계적으로 '중소득'의 상위 범주에 해당하는 수준이다. 경제가 더 발전함에 따라 '따라잡기' 성장의 기간은 끝나고, 경제 성장은 자연스럽게 둔화되며, 국가가 흔히 언급되는 '중진국 함정'을 벗어나 계속 확장하더라도 마찬가지다. 이러한 성장 속도의 둔화는 대부분의 주요 경제국이 소비 주도형 경제이기 때문에 가계 소비에도 해당된다.

아래 차트는 세계 상위 10대 경제국이 1인당 GDP 12,000달러 수준에 도달한 후 20년 동안의 실질 가계 소비 성장 속도를 강조하고 있다. 이들 경제국의 1인당 GDP 12,000달러에 도달한 후 처음 10년 동안의 평균 실질 가계 소비 성장 속도는 2.3%였고, 그 다음 10년 동안은 1.8%였다. 1인당 GDP 12,000달러에 도달한 후 첫 10년 동안 실질 가계 소비 성장 속도가 가장 빠른 나라는 한국으로, 3.9%를 기록했다. 한국은 또한 1인당 GDP가 이 중요한 수준에 도달했을 때 가계 소비가 GDP에서 차지하는 비중이 상대적으로 낮았으며, 이는 더 발달된 경제에 비해 더 빠른 성장 속도를 부분적으로 설명할 수 있다.

이러한 데이터가 제기하는 질문은, 중국이 상당한 구조적 경제 역풍을 겪고 있는 상황에서, 중국의 소비 성장률이 왜 비슷한 경제 발전 단계에 있는 다른 국가들의 가장 빠른 성장률을 초과할 것인가 하는 점이다. 이들 국가들은 모두 중국과 달리 인구와 노동력이 증가하고 있는 상황이었다. 한국의 경우, 1인당 GDP 12,000달러에 도달한 이후 아시아 금융 위기로 인해 성장의 변동성이 더 컸다. 하지만 평균적으로 이들 국가는 중국이 현재 보고하고 있는 성장 속도의 절반에도 미치지 않는 실질 가계 소비 성장을 보였다.

장기 소비 성장 전망과 주요 불확실성 Outlook for long-term consumption growth and key uncertainties

중국의 향후 5년에서 10년 동안의 가계 소비 성장에 대한 예측이나 기대 범위를 종합하는 것은 결코 간단하지 않다. 장기적인 전망을 수립하는 데 있어 중요한 고려 사항은 다음과 같다:

- 가장 가능성 있는 경로는 가계 소비 성장의 지속적이고 점진적인 둔화가 계속되는 것이며, 갑자기 더 빠른 성장 방향으로 전환되지는 않을 것이다.

- 중국이 계속해서 도시화됨에 따라, 도시 소비 성장률은 향후 전망에서 농촌 소비 성장보다 훨씬 더 중요하다. 단, 중국 인구의 절반 미만이 공식적으로 도시 거주 등록을 가지고 있다는 중요한 점을 감안해야 한다.

- 중국의 인구 감소는 저축률이 감소하더라도 지난 10년에 비해 전체 소비 성장을 약화시킬 가능성이 크다.

- 중국은 이미 상당히 높은 수준의 1인당 GDP에 도달했기 때문에, 향후 소비 성장률은 글로벌 평균에 수렴할 가능성이 더 높으며, 이를 크게 초과할 가능성은 적다. 다만, 중국 경제 내 현재 소비 수준이 낮기 때문에, 소비 성장은 선진 경제국들 사이에서 상위 범위로 향할 가능성이 있다.

- 부동산 부문의 가격 하락은 향후 5년간 소비 성장에 작지만 의미 있는 부정적 영향을 미칠 것이다.

- 중국의 재정 시스템을 재구조화하고 재정 자원을 이전하여 가계 소비를 촉진하기 위한 극적인 정책 변화는 임박하지 않은 것으로 보이며, 향후 10년간 소비 성장 예측에서 이를 가정할 수 없다.

- 금융 시스템이 여러 해에 걸쳐 조정을 계속함에 따라, 신용 집약적 투자는 계속해서 감소할 것이다. 신용 확장이 둔화됨에 따라 가계 소비가 투자 성장을 앞지를 가능성이 있지만, 자본 형성이 잠재 성장보다 낮아짐에 따라 전체 GDP 성장률은 잠재 성장보다 낮을 것이다. (중국의 장기 잠재 성장에 대한 합리적인 추정 범위는 2.5-4.0%이다.) 향후 5년에서 10년 동안 가계 소비는 GDP에서 더 큰 비중을 차지하게 되겠지만, 전체 GDP 성장은 둔화될 것이다.

이 모든 요소를 종합하면, 향후 5년에서 10년 동안 중국의 실질 가계 소비 성장률은 약 3%에서 4% 범위에 있을 가능성이 가장 높다. 이는 앞서 논의된 역풍과 지난 10년 동안 명목상 약 6%(따라서 실질적으로 약 5%)로 나타난 도시 1인당 지출 성장의 지속적인 둔화 가능성을 반영한다. 만약 경제가 불균형을 유지하고 가계 소비가 중국 GDP의 약 39% 수준에 머무른다면, 이는 향후 10년 동안 소비가 연간 약 1.2%에서 1.6%포인트의 GDP 성장에 기여할 것임을 의미하며, 이는 2010년대에 비해 성장 기여도가 훨씬 낮아진다는 것을 뜻한다. 경제 발전에서 확실한 것은 없지만, 미래가 최근 과거와 비슷하다면 이것이 가계 소비 성장의 가장 가능성 있는 경로이다.

우리의 전망에서 중요한 불확실성에는 가계 소득이 공식 데이터에서 과소 보고될 가능성(특히 저소득 가구들 사이에서), 부동산 시장 하락으로 인한 소비자 신뢰 하락의 정도(또는 회복에 따른 신뢰 개선 가능성), 그리고 제조업에서 서비스 주도 성장으로 전환하는 보다 급격한 정책 변화가 포함된다.

그러나 이 전망에 영향을 미칠 수 있는 가장 중요한 불확실성은 재정 시스템 개혁의 범위이다. 중국 지도부는 경제를 재조정할 수 있는 마법 같은 해결책을 가지고 있지 않다. 베이징은 정부와 부유층에서 저소득 가구로 자원을 이전해야 한다. 소비 성장은 가계 소득 성장에 묶여 있으며, 소득 불평등으로 인해 제약을 받을 것이다. 따라서 가계 소득 성장의 경로와 그 분배를 변화시키는 것이 소비 패턴을 바꾸는 데 필수적이다.

베이징은 자신의 경제적 운명을 스스로 결정할 수 있지만, 정치적 동기로 설정된 성장 목표와 그것이 불러온 투자 주도 구조에 대한 집착을 완화해야 한다. 베이징이 자신의 노력의 결과를 어떻게 보고할지에 상관없이, 우리는 수입 수준, 총체적인 가격 동향, 그리고 명목 성장률을 주의 깊게 지켜보며 중국 경제가 가계 소비로 균형을 맞추는 데 얼마나 진전이 있었고 어떤 절충이 이루어졌는지를 파악할 것이다.

'경영경제이론 > 중국' 카테고리의 다른 글

| 중국의 과잉 생산을 보여주는 5개 차트 (4) | 2024.09.02 |

|---|---|

| 중국, 일본 기업들에 경고 (0) | 2024.09.02 |

| China Playbook (12) | 2024.09.01 |

| 중국의 과잉공급 문제 (9) | 2024.08.31 |

| 세계 경제의 구멍, 중국 경제 (4) | 2024.08.30 |

| 중국이 새로운 무역 전쟁을 시작하는 이유 (0) | 2024.08.23 |

| 중국 기술 발전의 비결 (7) | 2024.08.09 |

| 중국 제조업의 붕괴 (0) | 2024.08.09 |