(ASPI, Aug/28/2024) ASPI’s two-decade Critical Technology Tracker

이 보고서는 ASPI의 크리티컬 테크놀로지 트래커(Critical Technology Tracker)는 과학 및 연구 혁신을 선도하는 각 국가의 연구 성과, 전략적 의도 및 잠재적인 미래 과학 및 기술(S&T) 역량을 나타내는 선도적인 지표로서, 가장 많이 인용된 상위 10%의 논문에 초점을 맞춰 연구를 분석하고 있다.

현재 크리티컬 테크놀로지 트래커는 국방, 우주, 에너지, 환경, 인공지능(AI), 생명공학, 로봇공학, 사이버, 컴퓨팅, 첨단 소재 및 주요 양자 기술 분야를 포함한 64개의 중요 기술과 주요 분야를 다루고 있다. 이 데이터셋은 5년간의 데이터(기존에는 2018–2022)에서 21년간의 데이터(2003–2023)로 확장되고 업데이트되었다.

현재 64개의 주요 기술과 중요한 분야(국방, 우주, 에너지, 환경, 인공지능(AI), 생명공학, 로봇공학, 사이버, 컴퓨팅, 첨단 소재 및 주요 양자 기술 분야)를 다루고 있는 테크 트래커의 데이터셋은 5년간의 데이터(기존 2018–2022)에서 21년간의 데이터(2003–2023)로 확장되고 업데이트되었다.

이 새로운 결과는 지난 20년 동안 연구 리더십이 인도-태평양 지역의 대형 경제국으로 크게 이동했음을 보여준다. 특히 중국의 놀라운 성장이 주도하고 있다. 미국은 2003년부터 2007년까지의 5년 동안 64개의 기술 중 60개에서 선두를 차지했지만, 최근 5년(2019–2023년)에는 7개 기술에서만 선두를 차지하고 있다. 반면, 중국은 2003-2007년에는 64개 기술 중 3개에서만 선두였으나, 2019-2023년에는 64개 기술 중 57개에서 선두를 차지하며, 작년(2018-2022) 순위에서 52개 기술에서 선두를 차지했던 것보다 더욱 증가했다.

인도 또한 글로벌 연구 혁신과 우수성의 주요 중심지로 떠오르며, 과학 기술(S&T) 강국으로서의 입지를 확립하고 있다. 그럼에도 불구하고, 미국, 영국 및 유럽, 동북아시아, 중동의 여러 국가는 신흥 과학 기술 강국들의 가속화된 노력에도 불구하고, 일부 핵심 기술 분야에서 높은 영향력을 가진 연구의 강점을 유지하고 있다.

이 보고서는 독특한 인사이트를 제공하기 위해 단기 및 장기 트렌드를 분석하고 있다. 우리는 최근 5년간의 결과(2019–2023)를 업데이트하여 현재 연구 성과 순위(상위 5개국 결과는 부록 1에 있음)를 보여주고 있다. 또한, 새로운 역사적 데이터셋을 분석하여 21년 전체 기간 동안 국가 및 기관의 연구 성과 트렌드를 이해하고 있다. 일부 기술에서는 현재 트렌드를 기반으로 중국과 미국의 2030년까지의 전망을 제시하고 있다.

결과는 각 국가가 과학 연구와 혁신에서 세계적 우위를 확보하거나 잃거나 잃을 위험에 처한 시점을 보여준다. 역사적 데이터는 각국이 어떠한 성과 궤적을 밟아왔는지, 모멘텀이 어디에 있는지, 그리고 최근 다른 국가들에 의해 밀려난 경우에도 20년 동안 장기적인 지배력을 나타낼 수 있는 기초적인 전문 지식과 역량을 드러내는 새로운 깊이와 맥락을 제공한다. 이 결과는 또한 미래의 혁신과 돌파구가 나올 가능성이 있는 국가와 많은 기관을 밝히는 데 도움을 준다.

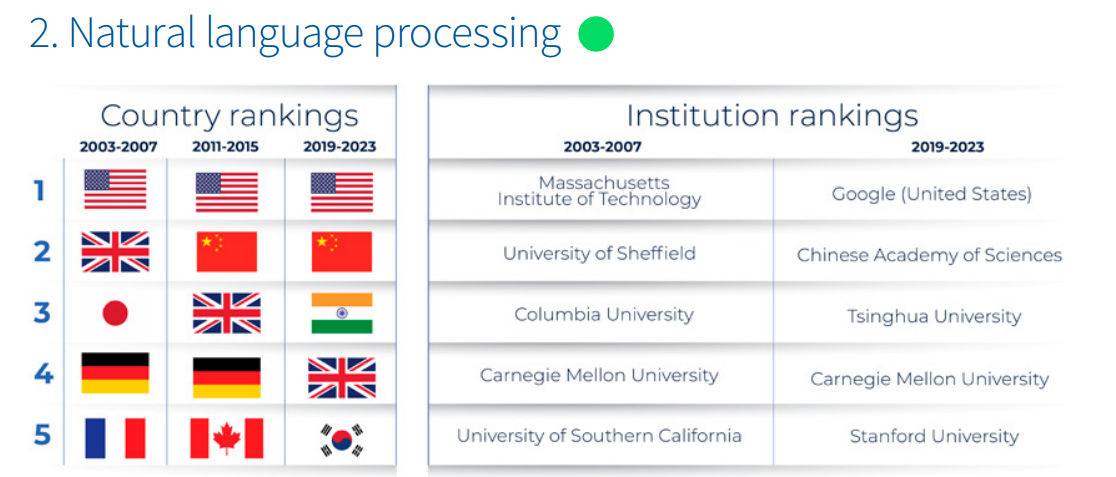

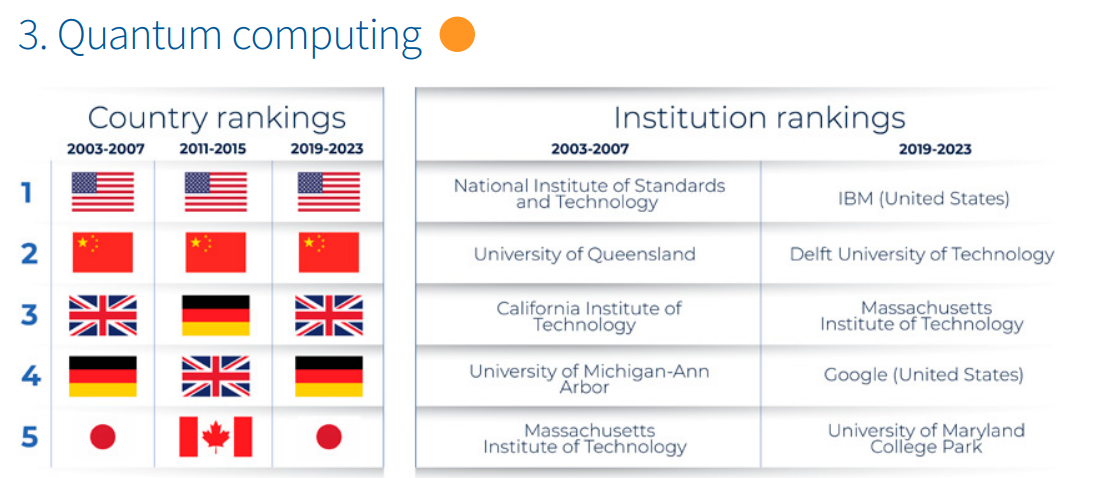

중국의 새로운 성장은 양자 센서, 고성능 컴퓨팅, 중력 센서, 우주 발사, 첨단 집적 회로 설계 및 제작(반도체 칩 제조) 분야에서 나타나고 있다. 미국은 양자 컴퓨팅, 백신 및 의학적 대응책, 핵의학 및 방사선 치료, 소형 위성, 원자 시계, 유전자 공학, 자연어 처리 분야에서 선두를 차지하고 있다.

인도는 이제 64개 기술 중 45개 기술에서 상위 5개국에 랭크되고 있으며(작년의 37개에서 증가), 두 개의 새로운 기술(생물학적 제조 및 분산 원장)에서 미국을 제치고 2위에 올라 64개 기술 중 7개 기술에서 2위를 차지하고 있다. 또 다른 주목할 만한 변화는 영국에 관한 것으로, 영국은 8개의 기술에서 상위 5개국 순위에서 탈락하여 작년의 44개에서 현재 36개로 감소했다.

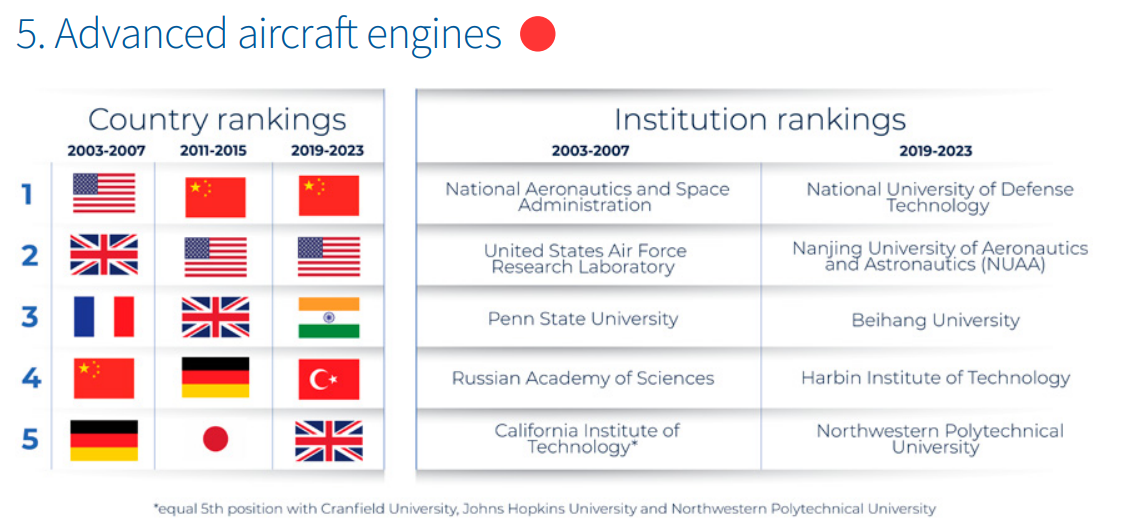

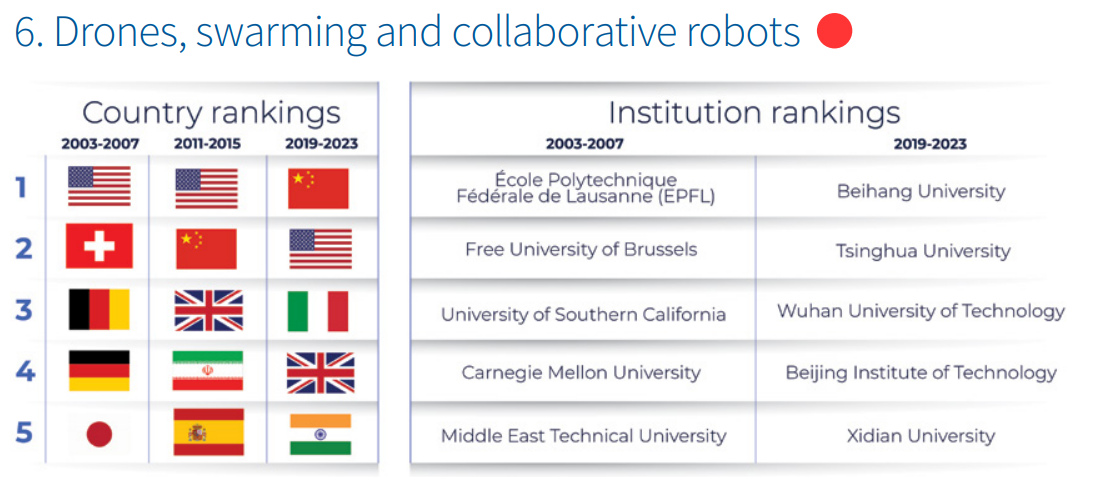

인도와 영국 외에도 대부분의 이차적인 과학기술(S&T) 연구 강국(중국과 미국 다음으로 순위에 있는 국가들)의 상위 5위 내 성과는 거의 변동이 없다. 독일(27), 한국(24), 이탈리아(15), 이란(8), 일본(8), 호주(7) 등이 해당된다. 우리는 여전히 일부 중요한 기술에 대해 연구 독점의 위험을 측정하고 있는데, 이는 고영향 연구 산출물의 비율과 지배적인 국가가 보유한 선도 기관의 수를 기반으로 한다. ‘고위험’으로 분류된 기술의 수는 작년의 14개에서 현재 24개로 급증했다. 중국은 새롭게 고위험으로 분류된 모든 기술에서 선도 국가로 자리잡고 있으며, 총 64개 기술 중 24개가 중국 독점의 고위험에 처해 있다. 특히 우려되는 것은, 새롭게 고위험으로 분류된 기술 중 상당수가 방위 산업에 응용되는 레이더, 첨단 항공기 엔진, 드론, 군집 로봇 및 협동 로봇, 위성 위치 확인 및 내비게이션 기술을 포함하고 있다는 점이다.

기관 측면에서는 구글, IBM, 마이크로소프트, 메타를 포함한 미국의 기술 기업들이 인공지능(AI), 양자 및 컴퓨팅 기술에서 선도적인 위치를 차지하고 있다. 주요 정부 기관 및 국립 연구소도 뛰어난 성과를 내고 있는데, 예를 들어 미국 항공우주국(NASA)은 우주 및 위성 기술 분야에서 탁월한 성과를 보여주고 있다. 결과는 또한 세계 최대의 과학기술 기관으로 여겨지는 중국과학원(CAS)이 크리티컬 테크 트래커에서 64개 기술 중 31개 기술에서 세계 최고 성과를 기록하며 가장 높은 성과를 내고 있음을 보여준다(작년 29개에서 증가, 19페이지의 박스 참조).

이 보고서의 결과는 전 세계 정부들에게 과학 및 연구 우수성을 획득하고 유지하는 것이 단순히 켜고 끌 수 있는 스위치가 아니라는 점을 상기시켜야 한다. 너무 자주, 국가들은 장기적인 경쟁 우위를 가지고 있던 연구 및 개발(R&D)과 제조 역량 분야에 대한 투자를 줄이거나 중단해왔다(5G 기술이 그 예이다). 여러 필수적인 분야에서, 민주주의 국가들은 최첨단 과학 및 연구에서 힘겹게 얻은 장기적 이점을 잃을 위험이 있으며, 이는 세계에서 가장 중요한 기술의 발전을 뒷받침하는 중요한 요소다. 일부 분야에서 후퇴하는 것은 민주주의 국가들이 아직 존재하지 않는 신흥 기술을 포함한 새로운 기술을 활용할 준비가 되지 않았다는 것을 의미할 수도 있다.

한편, 크리티컬 테크 트래커의 종단 연구 결과는 중국의 엄청난 투자와 수십 년에 걸친 전략적 계획이 이제 성과를 내고 있음을 보여준다. 기술 역량을 구축하기 위해서는 지속적인 투자와 과학적 지식, 인재, 높은 성과를 내는 기관의 축적이 필요하며, 이는 단기적이거나 임시적인 투자로는 달성할 수 없다. 새로운 정부의 반응적 정책과 즉각적인 예산 절감의 달콤함은 수십 년의 투자와 전략적 계획에서 얻은 이점을 잃는 비용과 균형을 맞춰야 한다. 중국이 계속해서 선두를 확장하는 동안, 다른 국가들은 모든 주요 핵심 기술 분야에서 자신들의 역사적, 종합적, 상호보완적인 강점을 재고하는 것이 중요하다.

이 보고서는 여러 섹션으로 구성되어 있다. 아래에는 주요 국가 및 기관의 발견에 대한 요약이 있으며, 이어서 역사적 연구 성과를 추적하는 것이 왜 중요한지에 대한 설명이 있다. 이후 우리는 중국의 우위에 대한 세부 사항을 더 분석하고 우리의 방법론을 간략히 설명한다(자세한 방법론은 부록 2 참조). 또한 AI, 반도체, 방위, 에너지, 생명공학, 통신과 관련된 10개의 중요한 기술 분야를 더 자세히 살펴본다. 부록 1에는 64개 주요 기술의 상위 5개국 순위의 시각적 스냅샷이 포함되어 있다.

**주요 발견 사항**

### 글로벌 및 국가별 발견

- **중국의 우위는 계속해서 강화되고 있다:** 중국은 지난 한 해 동안 전 세계 연구에서의 우위를 더욱 강화했으며, 현재 64개의 핵심 기술 중 57개에서 선두를 차지하고 있다. 이는 작년의 52개 기술에서 증가한 것이며, 2003-2007년 기간에 3개의 기술에서만 선두를 차지했던 것에서 큰 도약을 이룬 것이다. 지난 21년 동안 중국은 2000년대 후반에서 2010년대 중반에 걸쳐 글로벌 연구에서 중간 수준의 위치에서 오늘날의 연구 및 과학 강국으로 점진적이지만 꾸준히 성장해 왔다. 일부 분야에서는 이러한 연구 우위를 제조로 전환하는 데 성공했으며, 예를 들어 전기 배터리 분야에서 두각을 나타내고 있다. 하지만 중국이 강력한 연구 성과를 실제 기술 역량으로 전환하는 속도가 느린 분야도 존재한다.

- **중국은 지난 10년 중반에 지위를 크게 강화했다:** 2013년부터 2017년까지의 기간 동안 중국은 64개 기술 분야 중 28개에서 미국을 앞섰다. 다른 분야에서는 최근 2020년대에 들어서야 비로소 앞서 나갔는데, 여기에는 고성능 컴퓨팅, 적대적 인공지능, 첨단 집적 회로 설계 및 제조(반도체 칩 제조), 자율 시스템 운영 기술 및 양자 센서 등이 포함되며, 이는 AI와 컴퓨팅에 대한 베이징의 집중적인 추진을 반영하고 있다. 자연어 처리 분야에서도 연간 출판율에서 미국과 동등한 수준에 도달했다.

- **미국은 구축했던 강력한 역사적 우위를 잃어가고 있다:** 21년 동안 미국은 연구에서의 우위를 유지하는 데 어려움을 겪고 있다. 2000년대 초반에서 중반까지 미국은 압도적으로 지배적인 연구 강국이었다. 2003년부터 2007년까지의 성과에서 미국은 64개 기술 중 60개에서 연구 선두를 차지했다. 그러나 두 세기 동안 이 연구 우위는 7개 기술로 감소했다(2019-2023년 순위에서). 여전히 미국이 지배적인 위치를 유지하고 있는 주목할 만한 분야로는 양자 컴퓨팅과 백신 및 의학적 대응책이 있다. 수십 년간의 투자와 선구적인 연구를 통해 구축된 지식, 전문성 및 기관의 강점은 단기적으로 미국에 계속 혜택을 줄 가능성이 있지만, 중국은 특히 핵심 방위 및 에너지 기술 분야에서 독보적인 투자와 고성능 기관을 통해 빠르게 따라잡고 있다.

- **중국은 과학적 전문 지식과 고성능 기관에서 잠재적 독점 지위를 구축해 왔다:** 중국이 10년 이상 전 미국을 추월한 분야에서는 꾸준하고 확고한 우위를 구축하는 경향이 있다. 예를 들어, 첨단 소재와 제조 분야에서 중국은 2000년대 후반부터 2010년대 중반까지 큰 성과를 이루어, 이제는 첨단 복합 재료, 첨단 보호, 코팅, 스마트 소재, 신소재 및 나노 스케일 재료와 제조 분야에서 매우 높은 연구 전문 지식과 고성능 기관의 집중도로 독점 위험을 제기하고 있다. 몇 가지 주요 통신 분야, 특히 첨단 광학 및 고주파 통신, 그리고 해저 무선 통신에서 중국은 2010년대 중반에 선두를 차지했으며, 지난 5년 동안 미국의 연구 산출물의 3배에서 5배에 달하는 상당한 우위를 구축해 다시 한 번 독점 위협을 제기하고 있다. 이에 비해 중국의 성과는 생명공학, 유전자 기술 및 백신 분야에서 비교적 최근에 이루어졌으며, 2010년대 후반과 2020년대로 접어들면서 연간 고영향 연구 출판율에서 미국을 능가하게 되었다. 생명공학 분야에서 중국이 가장 큰 독점 위험을 제기하는 분야는 합성 생물학으로, 2016년에 선두를 차지한 이후 미국보다 거의 5배 더 많은 고영향 연구를 발표하고 있다. 그러나 미국은 여전히 핵의학 및 방사선 치료에서 선두를 유지하고 있으며, 백신 및 의학적 대응책에서도 상당한 우위를 유지하고 있다.

**주요 발견 사항**

### 글로벌 및 국가별 발견

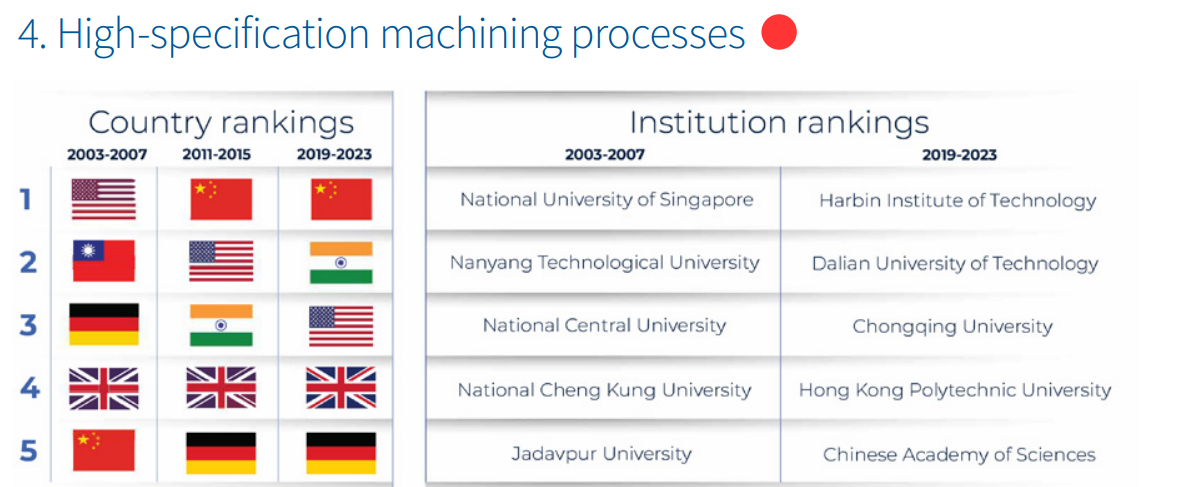

- **인도의 가속화:** 인도는 현재 64개 기술 중 45개 기술에서 상위 5위에 랭크되며, 이는 작년의 37개 기술에서 증가한 수치다. 이는 2003-2007년 동안 인도가 4개 기술에서만 상위 5위에 들었던 것에 비해 엄청난 성장을 나타낸다. 비록 인도가 아직 64개 핵심 기술 중 어느 분야에서도 선두를 차지하지는 못했지만(현재로서는 중국과 미국만이 선두를 차지하고 있음), 특히 바이오 연료와 고사양 기계 가공 공정 등 여러 기술 분야에서 강한 성과를 보이며 2019년 이후로 큰 성과를 이루고 있다.

- **인도의 연구 성과의 단편화:** 인도의 상승세에도 불구하고, 2003년부터 2023년 사이에 어떤 기간에서도 상위 5위에 드는 인도 기관은 거의 없다. 최근 성과에 따르면, 64개 기술 전반에서 상위 5위에 드는 인도 기관은 단 5곳에 불과하다. 인도가 현재 국가 수준에서 잘하고 있음에도 불구하고(45개 기술에서 상위 5위), 이 발견은 인도의 중요한 기술에 대한 연구와 과학적 전문 지식이 매우 단편화되어 있음을 시사한다. 탁월한 기관 성과가 부족하다는 것은 인도가 외국 연구 인재를 유치하고 저명한 인도 과학자와 기술자가 인도 기관에 남거나 돌아오도록 동기를 부여하는 능력을 제한할 수 있다. 이는 싱가포르와 같은 훨씬 작은 나라와 대조되는데, 싱가포르는 두 가지 기술(슈퍼커패시터와 새로운 메타재료)에서만 상위 5위에 들었지만, 난양기술대학교(3개 기술에서 상위 5위)와 싱가포르국립대학교(2개 기술에서 상위 5위)가 상위 5위 기관 순위에서 똑같이 잘 대표되고 있다.

- **바이오 연료 분야에서 중국을 추월할 가능성:** 인도는 향후 몇 년 안에 바이오 연료 분야에서 출판율로 중국을 추월할 가능성이 있다. 이는 중요한 성과로, 이 기술이 미국이나 중국이 아닌 다른 나라가 선두를 차지하는 유일한 사례가 될 것이다.

- **영국의 하락:** 영국은 36개 기술에서 상위 5위에 랭크되며, 이는 작년의 44개 기술에서 감소한 것이다. 2003년부터 2007년까지의 결과를 보면, 영국은 47개 기술에서 상위 5위에 랭크되었다. 영국이 상위 5위에서 떨어진 기술들은 주로 첨단 소재, 감지, 우주와 관련된 기술들이다. 예를 들어, 2003년부터 2007년까지의 스냅샷에서는 영국이 위성 위치 확인 및 내비게이션과 소형 위성 분야에서 2위, 우주 발사 시스템에서 3위를 차지했지만, 최근 성과에서는 각각 6위, 8위, 9위를 기록하고 있다. 전자전 및 지향성 에너지 기술과 같은 방위 관련 기술에서 일부 성과도 있었다.

- **유럽 연합(EU)은 전체적으로 경쟁력 있는 기술 플레이어이다:** 지난 5년 동안 EU 회원국들을 합산한 결과, EU는 두 개의 기술(중력력 센서와 소형 위성)에서 선두를 차지하고 있으며, 30개 기술에서 2위에 랭크되었다. EU를 하나의 블록으로 간주할 때, EU의 1위 또는 2위 ‘국가’로서의 위치는 선도국의 연구 점유율과 2위 국가의 연구 점유율 비율 및 기관 수에 영향을 미치기 때문에 이러한 기술들에서 기술 독점 위험을 변화시킬 수 있다.

- **EU의 과학기술 역량 구축 및 지원:** EU의 과학기술 역량 구축 및 지원에 대한 강한 연대는 유럽연합의 주요 연구 및 혁신 자금 프로그램인 호라이즌 유럽(Horizon Europe) 프로그램(2021-2027년 동안 935억 유로 규모)과 유럽연합 집행위원회의 마리 스클로도프스카 퀴리 장학금과 같은 인재 이동을 장려하고 지원하는 장학금 프로그램을 통해 확인할 수 있다. 기술 추적기에서 최고의 성과를 내는 많은 유럽 기관들은 이러한 자금 지원 프로그램들로부터 오랜 기간 혜택을 받아 왔다. AUKUS나 쿼드(미국, 일본, 인도, 호주)와 같은 그룹들은 이러한 자금 지원 프로그램을 통해 주요 핵심 기술 분야에 대한 투자를 늘릴 때 많은 것을 배울 수 있다.

- **독일은 유럽 연합 국가 중 최고의 성과를 내고 있다:** 독일은 최근 결과에서 27개 기술에서 상위 5위에 랭크되었으며, 이탈리아는 15개 기술에서 상위 5위에 들었고, 프랑스는 3개 기술에서만 상위 5위에 랭크되며 뒤쳐지고 있다.

- **2003-2007년 역사적 성과:** 2003-2007년을 살펴보면, 독일은 유럽에서 가장 뛰어난 성과를 보였으며, 45개 기술에서 상위 5위에 들었다. 프랑스는 32개, 이탈리아는 10개 기술에서 상위 5위에 랭크되었다.

- **한국의 성과는 일본이 개선할 부분이 많다는 것을 보여준다:** 한국은 주로 AI, 에너지, 환경 분야에서 24개 기술에서 상위 5위에 올랐으며, 일본은 광대역 및 초광대역 밴드갭 반도체와 원자력 에너지에서 강세를 보이며 8개 기술로 줄어들었다. 2003-2007년을 돌아보면, 고기술 산업 강국으로서 비슷한 역사를 가진 두 나라가 지난 20년 동안 그 위치가 거의 반전되었음을 알 수 있다. 당시 일본은 32개 기술에서 상위 5위에 랭크된 반면, 한국은 7개 기술에서만 상위 5위에 들었다.

**이란의 성과가 방위 민감 기술 분야에서 두드러진다:** 지난 5년간의 성과를 기준으로 이란은 64개 기술 중 8개 기술에서 상위 5위에 랭크되었으며, 첨단 소재와 제조 및 생명공학 분야에서 강세를 보이고 있다. 이란은 스마트 소재와 공기 독립 추진(AIP)에서 3위를 기록하고 있다. 2003-2007년 동안 이란의 최고 성과는 머신러닝 분야에서 17위를 차지한 것이었다.

- **공기 독립 추진 분야에서의 성과:** 공기 독립 추진 분야에서는 이란이 상위 10개 기관 중 3곳을 보유하고 있다. 테헤란 대학교(5위), 이슬람 아자드 대학교(7위), 샤루드 기술대학교(9위)가 이에 해당한다. 사실, 이란은 공기 독립 추진, 스마트 소재 및 첨단 데이터 분석에서 상위 10개 기관을 보유한 중국 외 유일한 국가이다. 이슬람 아자드 대학교는 이란의 최고 기관으로, 최근 성과에 따라 6개의 다른 기술에서도 상위 10개 기관에 포함되었다: 메쉬 및 인프라 독립 네트워크(1위), 드론, 군집 및 협동 로봇(8위), 스마트 소재(7위), 첨단 데이터 분석(7위), 항생제 및 항바이러스제(6위), 바이오 연료(8위).

**호주의 기술 발전과 약화:** 최근 성과에 따르면 호주는 7개 기술에서 상위 5위에 랭크되었으며, 이는 작년에 9개 기술에서 상위 5위에 들었던 것에서 소폭 하락한 것이다(손실은 적층 제조와 첨단 보호 분야에서 발생).

- **호주의 개선된 분야:** 호주의 최근 성과를 2003-2007년의 결과와 비교해 보면, AI 및 로봇 기술(머신러닝, 자연어 처리, 첨단 로봇 및 자율 시스템 운영 기술), 첨단 소재 및 제조(핵심 광물 추출 및 가공, 나노 스케일 재료 및 제조), 에너지 및 환경(전력용 수소 및 암모니아, 슈퍼커패시터), 생명공학(합성 생물학 및 유전자 공학) 분야에서 상위 10위 국가에 진입하면서 전반적인 순위가 향상되었다.

- **호주의 하락한 분야:** 하지만 호주는 양자 센서를 제외한 모든 양자 기술, 생물 제조 및 일부 주요 방위 기술(자율 해저 차량, 위성 위치 확인 및 내비게이션, 극초음속 탐지 및 추적)에서 크게 하락했다.

**AUKUS가 일부 기술 격차를 좁히다:** 미국, 영국, 호주가 참여하는 삼자 안보 및 기술 파트너십인 AUKUS는 일부 Pillar 2 관련 기술에서 격차를 줄이고 있지만, 모든 분야에서 그런 것은 아니다. 예를 들어, 적대적 AI와 같은 일부 기술에서는 AUKUS 국가들의 결합된 연구 노력이 중국(선도 국가)과 동등한 수준에 도달했다. 그러나 첨단 로봇 및 자율 시스템 운영 기술과 같은 여러 기술에서는 AUKUS의 결합된 노력도 여전히 중국의 고영향 연구 산출물에 뒤처져 있다.

- **AUKUS와 일본, 한국의 협력:** 이러한 분야에서 AUKUS의 노력을 일본과 한국의 더 가까운 파트너들과 결합하면 연구 성과의 격차를 줄이는 데 도움이 된다. 그러나 자율 해저 차량과 극초음속 탐지 및 추적과 같은 일부 기술에서는 중국의 고영향 연구 우위가 너무 커서 현재 다른 국가들의 어떤 조합도 이를 따라잡을 수 없다.

- **방위 관련 기술 연구의 민감성:** 방위 관련 기술 개발을 뒷받침하는 연구는 민감하게 간주될 수 있으며, 기밀 및 상업 기밀 연구소와 프로젝트로 전환될 가능성이 가장 크다. 예를 들어, 미국이 이러한 연구 분야에서 중국보다 먼저 정점을 찍었기 때문에, 일부 민감한 기술 분야에서는 연구가 기밀 또는 상업 기밀 공간으로 이동한 것이 이러한 정점 이후에 발생했을 가능성이 있다(자세한 논의는 15-18페이지 참조). 이러한 한계에도 불구하고, 국가들은 중국을 포함한 모든 국가가 동일한 행동을 할 가능성이 크기 때문에 자만심을 피해야 한다.

### 기술 독점 위험 지표 결과

- **중요 방위 기술에서 과학적 돌파구와 연구 혁신이 중국에서 발생할 가능성이 증가하고 있다:** 지난 5년간 한 국가에서 과학적 전문성과 고영향 연구 산출물이 높은 집중도를 보였던 곳을 나타내는 기술 독점 위험 지표에 따르면, 군사 및 국가 안보 응용이 명확한 여러 기술들이 중간 위험에서 높은 위험으로 변경되었다. 새롭게 ‘고위험’으로 분류된 핵심 기술에는 레이더, 위성 위치 확인 및 내비게이션, 첨단 항공기 엔진, 드론, 군집 및 협동 로봇이 포함된다. 이들은 극초음속 탐지 및 추적, 전자전과 함께 높은 위험군에 속하게 되었다.

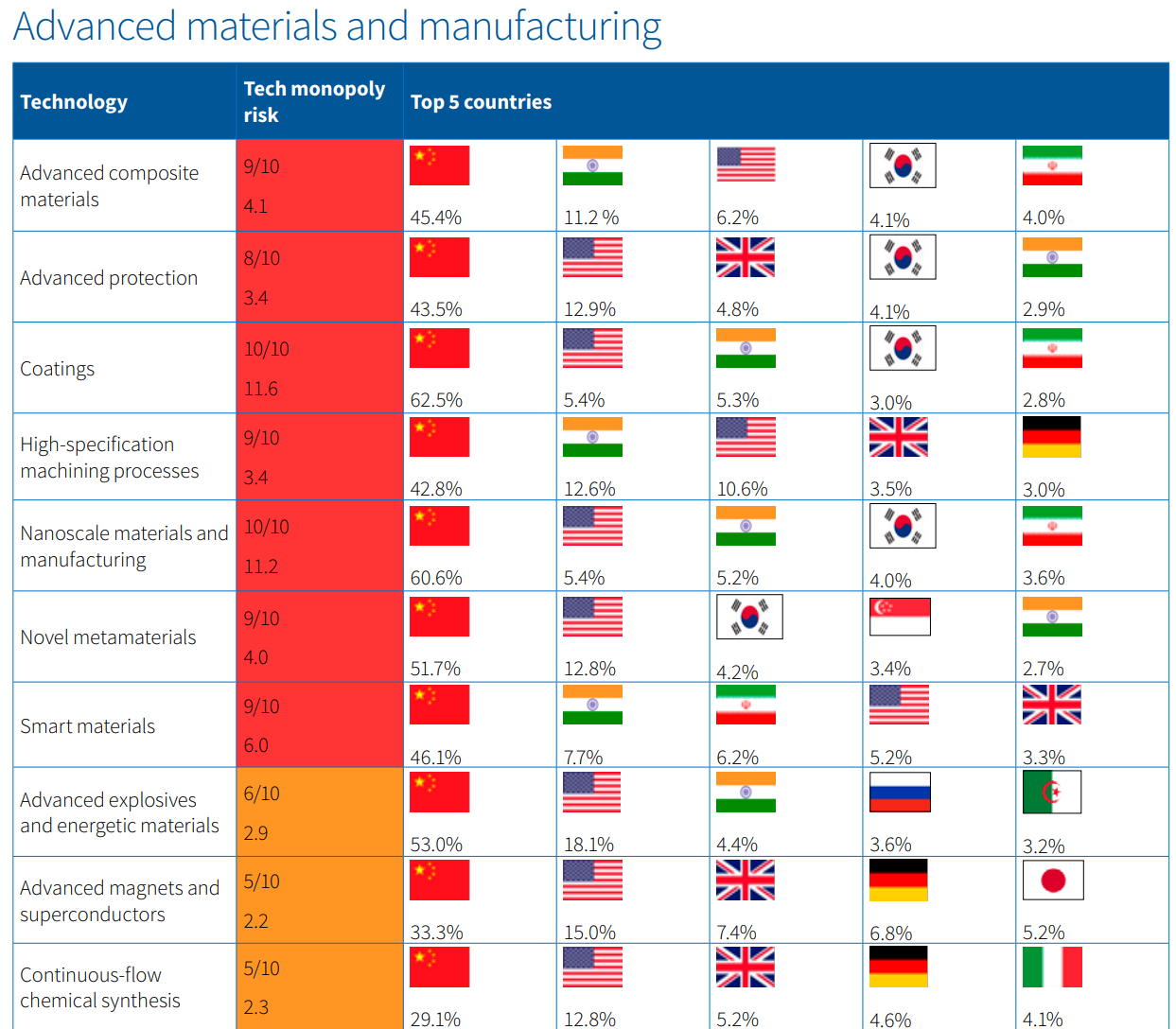

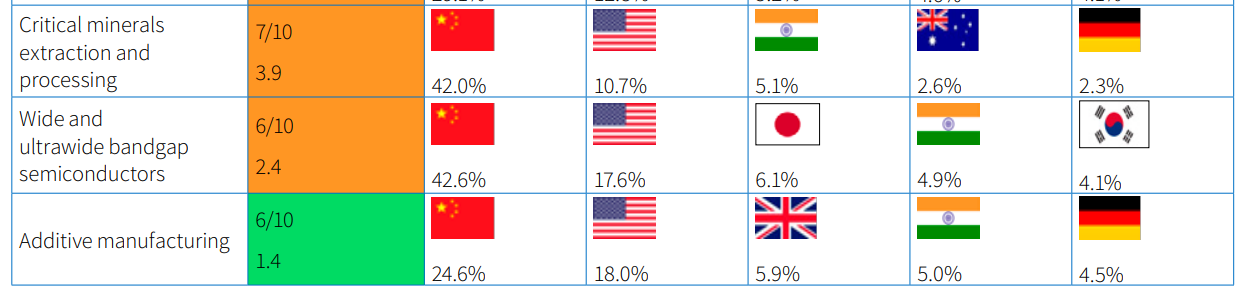

- **첨단 소재 및 제조 기술에서 중국의 연구 우위가 커지고 있다:** 중국은 첨단 소재 및 제조 분야에서 연구 우위를 꾸준히 확대해 왔으며, 이 카테고리에서 이미 상당한 우위를 가지고 있었다. 세 가지 추가 기술(고사양 기계 가공 공정, 신소재 및 스마트 소재)이 이제 중간 위험에서 높은 위험으로 상승했다(부록 1 참조). 첨단 보호 기술은 낮은 위험에서 높은 위험으로 상승했으며, 두 가지 다른 기술(첨단 자석 및 초전도체, 연속 흐름 화학 합성)은 낮은 위험에서 중간 위험으로 상승했다.

### 기관별 발견 사항: 미국 기술 기업, 정부 기관 및 중국과학원(CAS)

- **민간 부문 연구는 점점 미국 기술 대기업에 집중되고 있다:** 2019년부터 2023년 사이에 수행된 고영향 연구를 보면, 연구 우수성이 몇몇 미국 기술 대기업에 집중되고 있다. IBM은 현재 양자 컴퓨팅에서 1위를 차지하고 있으며, 구글은 자연어 처리에서 1위, 양자 컴퓨팅에서 4위를 기록하고 있다. 메타와 마이크로소프트도 각각 자연어 처리에서 7위와 8위를 차지하고 있다. 기술 분야에서 상위 20개 기관에 포함된 유일한 비미국 기업은 영국의 도시바 지부로, 양자 통신에서 13위를 차지했으며, 대만 반도체 제조 회사(TSMC)는 첨단 집적 회로 설계 및 제조에서 20위를 차지했다.

- **2003-2007년 동안 민간 부문 연구는 더 다양했다:** 2003-2007년 스냅샷 결과를 보면, 전 세계 여러 회사들이 상위 20개 기관에 랭크되었다. 몇 가지 예를 들면, IBM(미국)은 고성능 컴퓨팅에서 1위를, 필립스(네덜란드)는 첨단 집적 회로 설계 및 제조에서 3위를, 삼성(한국)은 첨단 고주파 통신에서 5위를, 마이크로소프트(미국)는 자연어 처리에서 공동 6위를 차지했다. 노키아(미국)와 일본전신전화주식회사(NTT, 일본)는 각각 첨단 광학 통신에서 4위와 7위를 차지했으며, 리액션 엔진스 리미티드(영국)는 우주 발사 시스템에서 3위를, 머크(미국)는 신종 항생제 및 항바이러스제 연구에서 8위를 차지했다. 텍사스 인스트루먼츠, 지멘스, 제너럴 일렉트릭도 다양한 핵심 기술 분야에서 상위 20위 내에 포함되었다.

- **중국과학원(CAS)은 글로벌 과학 및 연구 강국이다:** 세계 최대 연구 기관으로 여겨지는 CAS는 크리티컬 테크놀로지 트래커에서 최고의 성과를 내는 기관이다. 약 113개의 연구소를 가진 이 기관은 그 규모 덕분에 지배적인 위치를 차지하고 있다. 지난 5년간 수행된 연구에서는 CAS가 64개 기술 중 31개 기술에서 모든 다른 기관을 제치고 선두를 차지했으며, 이는 2003-2007년 동안 6개 기술에서 선두를 차지했던 것에서 크게 증가한 것이다. CAS는 현재 에너지 및 환경 기술, 첨단 소재(핵심 광물 추출 및 가공 포함), 양자, 방위 및 AI 기술, 첨단 데이터 분석, 머신러닝, 양자 센서, 첨단 로봇 및 소형 위성 분야에서 뛰어난 성과를 보이고 있다.

- **정부 기관 및 국립 연구소의 두드러진 역할:** 2019-2023년 순위에서는 여러 정부 소속 연구 기관들이 두드러진다. 특히, NASA는 우주 발사 시스템에서 1위를, 소형 위성에서는 3위를 차지했으며, 미국의 국가 표준 기술 연구소(NIST)는 원자 시계에서 2위를 차지했다. 위에서 언급한 CAS 외에도 독일 헬름홀츠 연구소는 여러 기술 분야에서 강력한 성과를 보이며, 우주 발사 시스템에서 2위, 위성 위치 확인 및 내비게이션에서 3위, 첨단 자석 및 초전도체에서 4위, 중력 센서에서 5위를 기록하고 있다.

- **정부 기관 및 연구소의 역할 감소:** 그러나 21년 동안 정부 기관과 연구소의 존재는 줄어들었다. 2003-2007년 데이터에서는 훨씬 더 많은 정부 소속 연구 기관들이 있었으며, 더 많은 기술에서 선두를 차지했다. 예를 들어, 2003-2007년 동안 프랑스 국립과학연구센터는 첨단 자석 및 초전도체, 소형 위성 및 슈퍼커패시터에서 선두를 차지했으며, 인도의 과학산업연구위원회는 생물 제조에서 선두를 차지했고, 미국 농업연구청은 바이오연료에서 선두를 차지했다. 정부 소속 연구 기관의 직접적인 참여는 첨단 폭발물 및 고에너지 재료와 같은 방위 응용이 강한 기술에서 특히 뚜렷하게 나타났으며, 여기서 상위 3개 기관은 모두 정부 소속이었다: 로스앨러모스 국립연구소(미국), 인도 국방연구개발기구(DRDO), 러시아 과학아카데미. 우리의 결과는 2003-2007년 동안 첨단 항공기 엔진에서도 유사한 집중이 있었다는 것을 보여준다.

- **중국 기업들은 글로벌 연구 생태계에서 상대적으로 작은 역할을 하고 있다:** 국가 차원에서 광범위한 기술 분야에서 매우 강력한 성과를 보임에도 불구하고, 중국 기업들은 여전히 고영향 연구 순위에서 뒤처져 있다. 예를 들어, 첨단 항공기 엔진 기술에서 중국은 2023년 총 글로벌 고영향 연구의 약 70%를 발표했으나, 성과가 가장 좋은 기업인 중국항공엔진공사(2016년 설립)는 최근 성과 기준으로 22위에 그쳤다. 마찬가지로 첨단 고주파 통신 분야에서도 중국은 2023년 글로벌 고영향 연구의 30%를 차지했지만, 중국에서 가장 성과가 좋은 기업인 화웨이 기술은 최근 성과 기준으로 58위에 그쳤고, 2003-2007년 성과 기준으로는 완전히 순위에서 빠져 있었다. 모든 국가에서 기술 추적기에서 대부분의 순위를 이끄는 것은 연구 전담 기관들이지만, 많은 미국 기업들이 높은 순위를 차지하고 있는 것과 비교해 중국 기업들이 더 높은 순위에 오르지 못한 것은 놀라운 일이다.

China’s research lead and capability: sometimes it’s ahead; other times it’s trying to catch up

ASPI가 크리티컬 테크놀로지 트래커를 발간한 2023년 보고서에서 주장한 바와 같이, 중국은 대부분의 핵심 및 신흥 기술에서 고영향 연구에서 종종 지배적인 우위를 확보함으로써 세계 최고의 과학 기술 강국이 되기 위한 기초를 다지고 있다. 그러나 앞서 언급한 것처럼, 그리고 이전에 강조한 바와 같이, 중국이 다양한 기술에서 지배적인 고영향 연구 성과를 보인다고 해서 반드시 해당 기술을 실제로 구현하는 데에서도 같은 지배력을 가지고 있는 것은 아니다.

때때로, 중국은 고영향 연구에서 앞서 나가는 경우가 있지만, 이는 사실 해당 기술의 개발과 상업화에서 뒤처져 있기 때문이며, 다른 나라들이 지난 몇 십 년 동안 이룩한 진보에 따라잡기 위해 과학기술(S&T)에 대규모 투자를 하고 있는 것이다.

예를 들어, 첨단 항공기 엔진 분야에서는 기술 추적기 상위 10개 기관이 모두 중국에 있으며, 현재 중국은 세계 고영향 연구의 70% 이상을 생산하고 있다(29페이지 참조). 현재 상위 두 기관은 각각 1위에 중국 인민해방군(PLA)의 주요 과학 연구 및 교육 기관인 국방과학기술대학이, 2위에는 중국의 ‘국방 7자’ 중 하나인 난징항공우주대학이 차지하고 있다. 2003-2007년 순위에서는 이 두 자리를 NASA와 미 공군 연구소가 차지하고 있었다.

중국의 현재 매우 지배적인 연구 성과 결과와 그 노력을 이끄는 기관 유형들은 항공기 엔진 제조와 공군 역량에서 역사적으로 앞서 있는 다른 나라들, 특히 미국을 따라잡기 위한 국가의 전략적 노력을 보여준다.

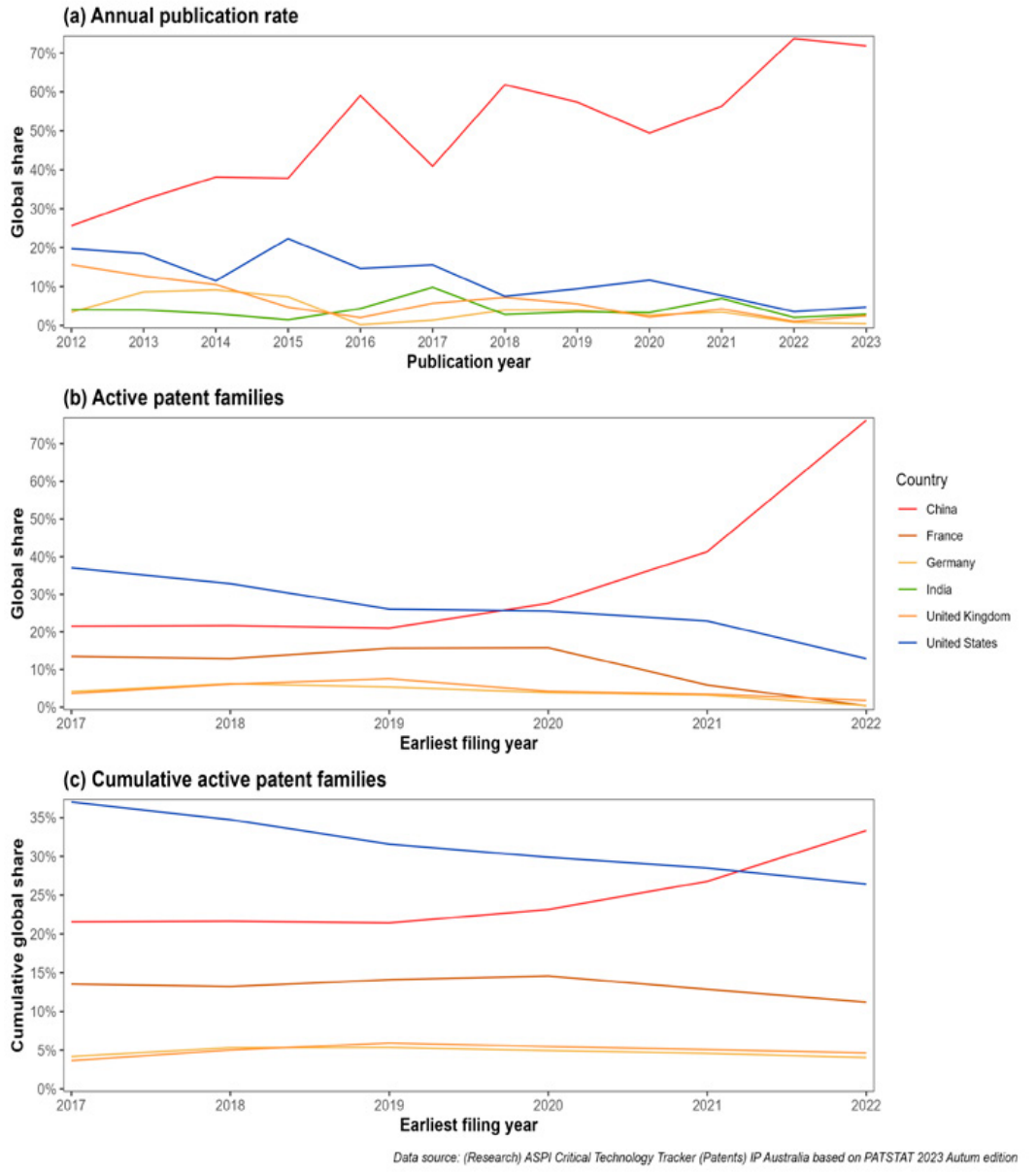

과학기술의 생애 주기를 더 살펴보면, 예를 들어 특허 데이터(Figure 4)를 보면, 보다 근접하고 최근의 경쟁이 나타난다. 그러나 전체적인 추세는 유사하다. 2011년에 미국을 추월한 중국의 고영향 연구 산출율은 그 이후로 계속 상승하고 있다. 그러나 2019년까지 미국은 여전히 연간 가장 많은 활성 특허 가족 신청을 보유하고 있었고, 2021년까지는 누적 활성 특허 가족에서 1위를 차지했다. 그러나 2017년 이후, 중국은 두 가지 특허 지표 모두에서 글로벌 점유율을 증가시켰으며, 2022년 현재 두 지표에서 모두 선두를 차지하고 있다.

Figure 4: Patent family filings and annual publication rate in advanced aircraft engines (countries ranked by historical performance)

**다른 방위 기술들을 살펴보면**, 중국은 고사양 기계 가공 공정, 첨단 복합 재료, 극초음속 탐지 및 추적 분야에서 연구 성과에서 선두를 달리고 있습니다. 이러한 기술들은 현대 군사력을 뒷받침하는 중요한 기술들이며, 미국이 전통적으로 연구 개발과 제조에서 선도해 온 분야입니다. 현재 미국은 이러한 기술들에서 중국보다 더 기술적으로 발전된 상태입니다. 일부 기술에서는 중국의 연구 성과 우위가 그들이 따라잡기 위한 노력의 반영일 수 있습니다. 그러나 드론, 군집 및 협동 로봇과 같은 다른 기술들에서는 중국이 따라잡기를 하고 있는 것이 아니라, 연구 성과와 기술 역량 모두에서 뛰어난 성과를 보이고 있습니다. 미국에서 사용되는 상업용 드론의 90%가 중국에서 제조된다는 사실이 이를 잘 보여줍니다.

**일부 기술에서는** 미국과 유럽 국가들이 20년 전만큼 고영향 연구를 발표하지 않거나 연구 산출물이 정체된 반면, 중국은 연구 산출물을 크게 증가시켰습니다. 일부 경우에서는, 이전의 선도 국가들이 연구의 일부를 특허로 전환하거나, 일부 분야에서는 기밀 시스템과 상업 기밀 연구소로 옮겼기 때문에 이러한 현상이 발생했을 가능성이 큽니다. 명백한 예로는 공기 독립 추진, 자율 시스템 운영 기술, 자율 해저 차량, 지향성 에너지 기술과 같은 방위 관련 기술들이 있습니다.

그러나 또한 많은 경우에서, 이전의 연구 우위가 지속적인 전략적 환경의 변화와 수십 년 전에 시작된 경쟁의 강도를 과소평가한 결과, 평이하거나 감소하는 연구 산출물로 이어졌을 가능성도 큽니다. 그 결과, 중국이 분명한 진전을 이루고 있음에도 불구하고 연구 산출물은 정체되거나 감소한 경우가 많습니다.

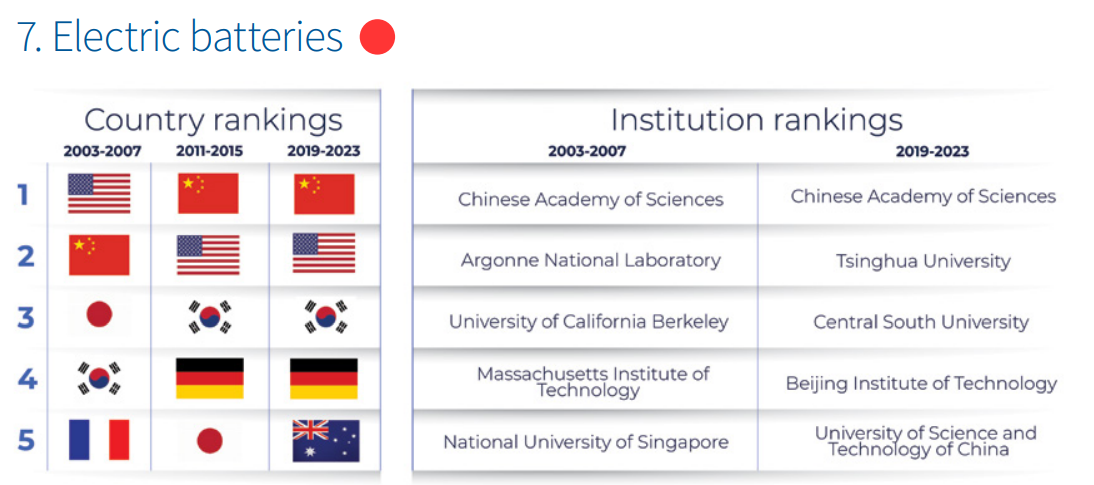

**전기 배터리 분야는** 중국이 지난 21년 동안 일관된 높은 연구 성과를 기술적 성과와 시장 지배력으로 전환한 가장 강력한 예 중 하나입니다. 또한, 미국과 일본이 기술적으로 뒤처진 대표적인 예이기도 합니다. 1980년대에 미국과 일본은 전기 배터리 기술의 선구자였으며, 리튬이온 배터리의 개발로 이어졌습니다. 리튬이온 배터리는 현재 전기화학 에너지 저장 시장을 지배하고 있습니다. 그러나 20여 년 전, 중국 정부는 전기차(EV) 제조에서 세계 리더가 되기 위해 전략적 결정을 내렸고, 이는 성공을 거두었습니다. 연구 우수성 외에도 다른 요인들이 중요한 역할을 했으며, 여기에는 2009년부터 2022년까지 EV 제조에 관여하는 회사들을 지원하기 위해 290억 달러를 지출한 것으로 알려진 보조금 및 세금 인센티브가 포함됩니다. 또한, 중국은 기술적으로 숙련된 인재들을 고위직에 전략적으로 배치했는데, 예를 들어, 2007년에 독일 아우디에서 경력을 쌓은 경험 많은 자동차 엔지니어 완강을 과학기술부 장관으로 임명했습니다.

오늘날 전기 배터리 생산은 중국에 크게 치우쳐 있으며(2022년 기준 77%), 세계 2위의 EV 배터리 제조업체인 CATL(Contemporary Amperex Technology Co. Limited)과 BYD가 글로벌 EV 배터리 생산의 절반을 차지하고 있습니다(테슬라 모델 Y에 사용되는 배터리 포함).

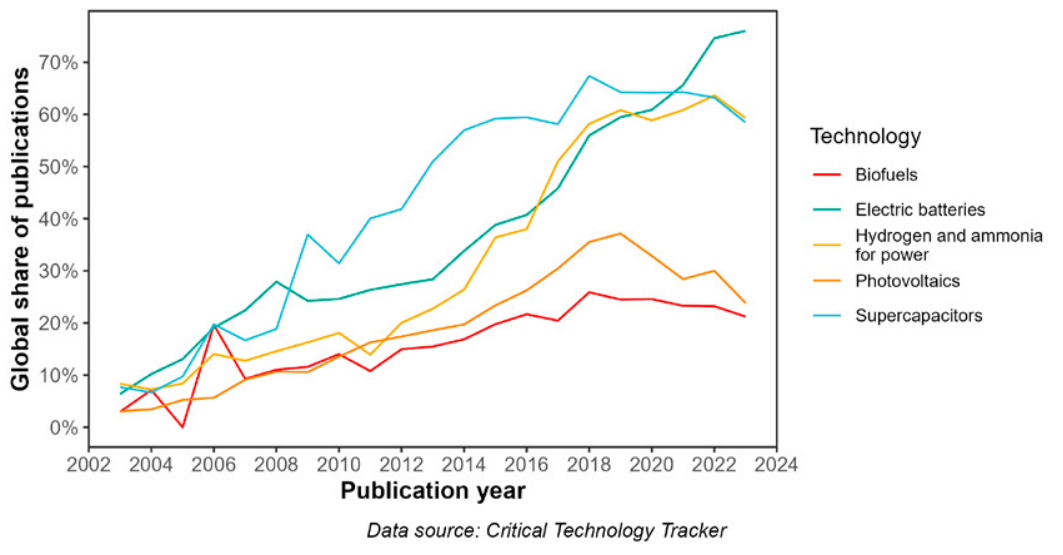

21년간의 결과는 전기 배터리와 태양광, 수소 및 암모니아를 이용한 발전, 슈퍼커패시터와 같은 에너지 및 환경 관련 기술에서 중국의 고영향 연구 산출물이 2000년대 초반에 급증했음을 명확하게 보여줍니다(Figure 5). 중국은 명확한 전략을 가지고 에너지 옵션을 다양화하고 새로운 재생 에너지 산업을 구축하기 위해 이러한 기술들을 우선시했습니다.

Figure 5: Trend in China’s global share of annual high-impact publication rate in technologies in the energy and environment category

The Chinese Academy of Sciences: innovation, commercialisation and whole-of-nation strategy

**중국과학원(CAS, 中国科学院)**

중국과학원(CAS)은 크리티컬 테크놀로지 트래커에서 64개 기술 중 31개 기술에서 선두를 차지하며 세계 최고의 성과를 내는 기관으로, 작년의 29개에서 증가했다. CAS는 단순한 연구소 이상의 역할을 하며, 중국의 과학기술(S&T) 정책에 대한 국가적 접근 방식에서 중요한 역할을 하고 있다. 1949년 중화인민공화국 설립 이후 CAS는 중국의 주요 기술적 돌파구의 중심에 있었다.

CAS는 국무원 직속의 부처급 기관으로, 중국의 자주적 과학, 기술, 혁신 역량의 발전을 주도해 왔으며, 여기에는 컴퓨팅 기술, 핵무기 및 대륙간 탄도 미사일 등이 포함된다. CAS는 세계 최대의 과학 기관으로 여겨지며, 2023년에는 약 238억 달러의 부처 예산, 69,000명 이상의 직원, 투자 부문, 그리고 다수의 지부, 연구소, 국립 연구소를 보유하고 있다. CAS는 강력한 내부 공산당 기구를 가지고 있으며, CAS 구성원들은 ‘당 사랑을 모범으로 삼고’, ‘국가 안보에 봉사하며’, 중국 공산당 중앙위원회의 정책을 따를 것을 요구받고 있다. 최소 7개의 CAS 소속 연구소가 미국 정부의 제재 대상에 포함되어 있다.

CAS는 연구 결과의 상업화와 새로운 기업 창출에 전문성을 가지고 있다. 이 접근 방식은 1985년으로 거슬러 올라가며, CAS는 ‘일원 양제’(一院两制)라는 개혁을 통해 응용 역량을 가진 연구소들이 시장에 진출할 수 있도록 장려했다. CAS에 따르면, 2022년까지 과학 연구의 상업화를 통해 2,000개 이상의 기업이 설립되었다고 한다. CAS가 설립하거나 설립을 도운 기업들로는 레노버(개인용 컴퓨터 및 전자 제품), iFlyTek(AI), Sugon(슈퍼컴퓨터), Cambricon Technologies(AI 칩), Loongson(첨단 칩) 등이 있다. 이들 중 일부는 중국의 군사 현대화와 인권 침해와의 연관성 등으로 인해 지난 5년간 미국 엔터티 리스트에 추가되었다. 또한, CAS는 투자자로서 중국 비즈니스 데이터베이스 사이트인 치차차에 따르면 직접적으로 222개 회사, 간접적으로 971개 회사의 주주로 등록되어 있다.

CAS의 임무에는 국가 안보가 포함되어 있으며, CAS의 연구소들과 중국 인민해방군(PLA) 및 다른 공공 보안 기관 간의 협력이 이루어지고 있다. 예를 들어, 2018년에는 CAS가 PLA의 군사과학원과 전략적 협력 프레임워크 협정을 체결했다. 또한, 많은 군사과학원 전문가들이 CAS의 학자로 활동하고 있어 인력 간 겹침이 있다. 2020년에는 CAS와 공안부가 공동으로 사이버 공간 지리학 실험실을 설립했다.

CAS는 중국의 원격 감지 위성 지상국과 고정밀 지상 시간 서비스 시스템을 포함하여 약 30개의 주요 국가 인프라 프로젝트를 주도하고 있는 것으로 알려져 있다. 고정밀 지상 시간 서비스 시스템은 우주 및 지상 기반 신호를 통합할 것으로 알려져 있다.

CAS는 또한 2024년 1월에 설립된 중국 전고체 배터리 산학연 협동 혁신 플랫폼(CASIP)의 회원이다. 다른 회원으로는 정부 부처, 기업(CATL과 BYD 등), 투자 펀드 및 연구소가 있으며, 전기 배터리 분야에서 Tech Tracker에서 선두를 달리고 있는 CAS 외에도 2위를 차지한 칭화대학이 포함되어 있다. CAS의 고위 직원들은 CASIP의 설립에 관여했으며, 이 플랫폼은 ‘생산, 교육, 연구 및 응용의 통합을 더 잘 실현하고 고체 배터리의 산업화를 촉진하는 것’을 목표로 하고 있다.

CAS 지도부는 전략적으로 중요한 여러 기업이 미국 제재를 받은 이후 ‘목 조임’(choke-points)을 피하기 위한 다각화 계획을 개발한 것으로 알려져 있다. 2020년 당시 CAS 회장인 바이춘리는 “중국의 첨단 산업을 억제하는 미국의 압박에 직면하여, 미국의 ‘목 조임’ 목록을 중국과학원의 과학 연구 과제로 전환할 것”이라고 말했다.

Technology deep dives

이 보고서 섹션에서는 크리티컬 테크놀로지 트래커에서 선정한 64개의 기술 중 10개의 기술에 집중하고 있다. 각 기술에 대해, 최근 5년간(2019-2023)의 상위 순위 국가와 기관들의 변화를 추적하고, 이를 2003-2007년, 2011-2015년과 같은 이전 5년간의 기간과 비교하여 시간이 지나면서 어떤 변화와 발전이 있었는지 보여준다. 또한, 고영향 출판물의 누적을 분석하여 어떤 국가들이 고성능 연구 기관과 과학적 전문 지식의 강력한 기반을 구축했는지 보여준다. 이 장기 데이터셋은 다양한 국가와 기관이 어떤 궤적을 밟아왔는지를 나타내며, 주요 변화, 증가 또는 감소가 언제 발생했는지를 더 정확하게 파악할 수 있게 해준다.

선택된 일부 기술에서는 최근의 역사적 데이터(2010-2023)를 더 세밀하게 분석하여 현재의 추세를 바탕으로 중국과 미국의 2030년까지의 미래 예측을 제시해준다. 이를 통해 현재의 모멘텀이 어디에 있는지를 더 잘 나타낸다.

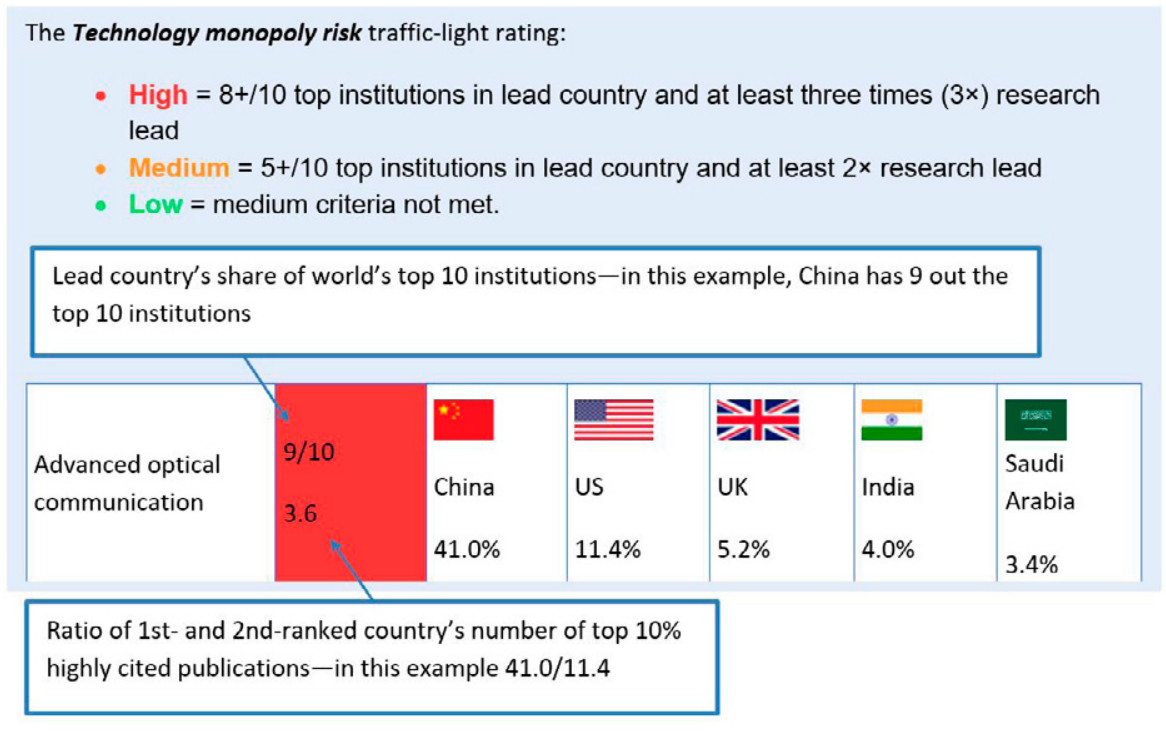

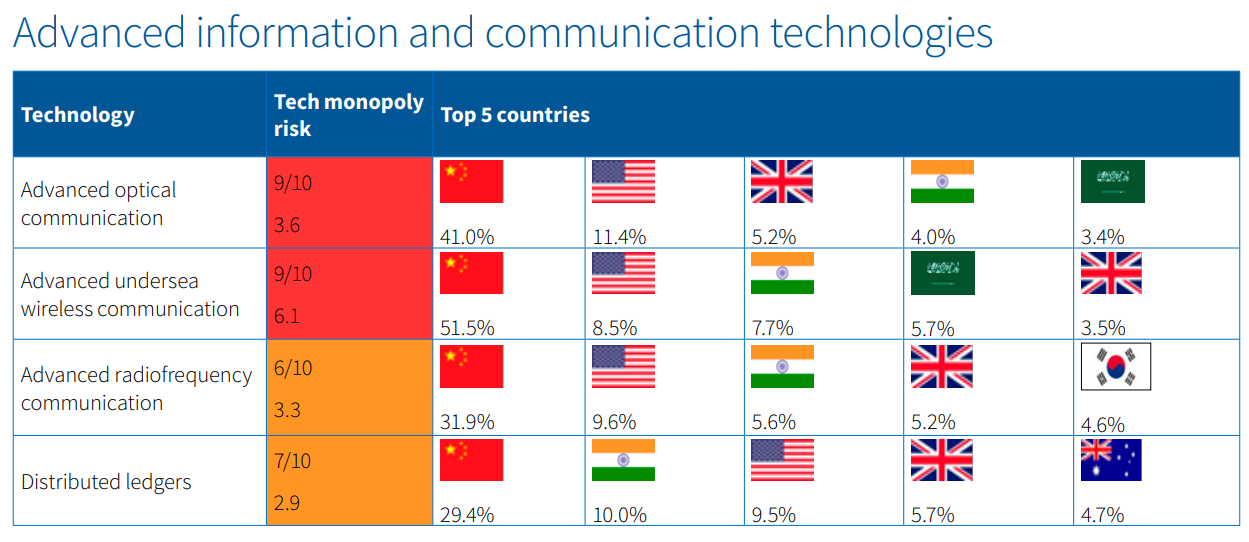

아래 각 기술의 제목 옆에는 색깔로 구분된 원이 표시되어 있는데, 이는 해당 기술의 독점 위험 등급을 나타낸다. 빨간색(높음), 주황색(중간), 녹색(낮음)으로 표시된 이 원은 고영향 연구 산출물의 비율과 지배적인 국가가 보유한 주요 기관의 수를 기준으로 각 기술의 독점 위험 등급을 강조해준다. 이러한 원은 techtracker.aspi.org.au에서 기술을 선택할 때도 나타난다. 기술 독점 위험 등급에 대한 자세한 내용은 부록 1을 참조하라. 아래 열거된 10개 기술 중 7개에서 중국이 선두를 차지하고 있으며, 나머지 3개에서는 미국이 선두를 차지하고 있다.

모든 그래프가 이 심층 분석에 포함된 것은 아니지만, 결과는 부록 3에 요약되어 있다.

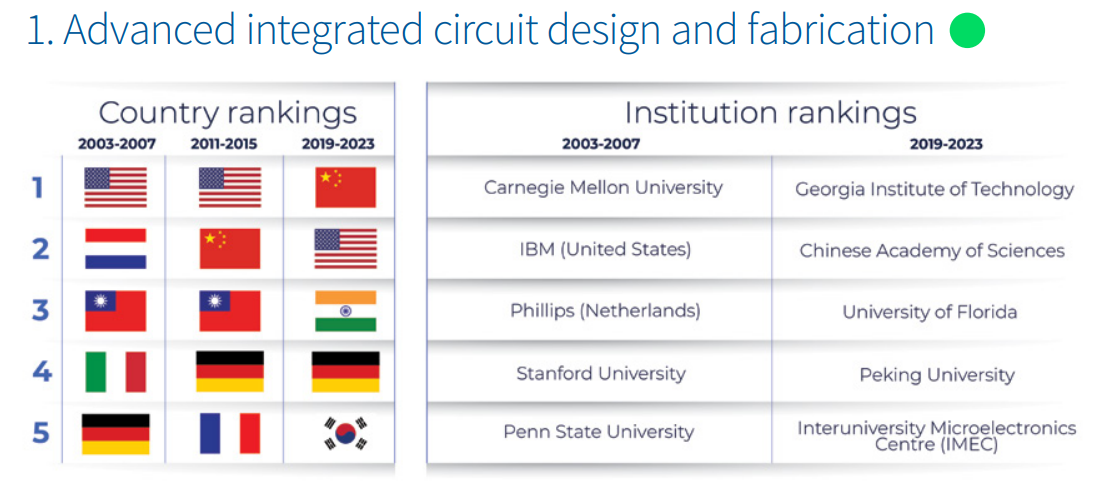

크리티컬 테크놀로지 트래커의 64개 기술 중에서 **첨단 집적 회로 설계 및 제조**(간단히 말해, 첨단 반도체 칩)는 특히 미국과 중국 간의 치열한 글로벌 경쟁을 보여주고 있다(아래 박스 참조). 반도체 칩 산업은 반도체 칩을 더 작고 빠르며 저렴하게 만들기 위해 칩을 기하급수적으로 축소하는 데 중점을 두어왔다. 2003년에는 칩에서 가장 작은 특징이 90나노미터(nm)였을 때 설계 및 제조 공정이 최적화되었다. 현재 2024년에는 설계 및 제조 공정이 칩의 가장 작은 특징을 2nm로 축소하는 방향으로 최적화되고 있다. 이러한 축소는 모든 세 차원에서 발생하기 때문에, 각 세대의 칩마다 완전히 다른 공정(및 도구)이 필요하다.

Global semiconductor competition

미국 반도체 산업을 보호하기 위해, 초당적인 지지를 받아 바이든 행정부는 2022년 8월에 **CHIPS and Science Act**를 법으로 제정했다. 이 법은 국내 반도체 칩 제조를 강화하는 데 초점을 맞추었으며, 2022년 10월에는 미국산 첨단 칩과 반도체 제조 장비의 중국 수출을 제한하고, 미국 거주자가 중국의 칩 제조 산업을 지원하는 것을 제한하는 공식 제재 조치가 보완되었다. 이러한 수출 제한 조치는 글로벌 반도체 부문—특히 매출, 투자 및 미래 개발—에 영향을 미쳤다.

네덜란드 기업 ASML은 현재 가장 첨단 칩(2-3nm)의 핵심 기술인 극자외선(EUV) 리소그래피 장비의 유일한 제조업체다. ASML은 2019년부터 중국에 EUV 시스템을 판매하지 못했지만, 2023년 10월에는 심자외선(DUV) 시스템에 대한 추가 수출 제한이 부과되었다. ASML의 이 분야에서의 강점은 이전에 미국 국립 연구소의 연구와 지식 공유로부터 혜택을 받았다.

ASML의 주요 파트너 중 하나는 벨기에에 있는 IMEC으로, 글로벌 칩 제조 분야의 연구개발(R&D) 리더로 현재 첨단 집적 회로 설계 및 제조에서 기술 추적기 5위에 랭크되어 있다. IMEC은 역사적으로 칩 산업에서 중국과 미국 간의 기술 경쟁에서 중립적인 입장을 취해왔다. 2002년에 IMEC은 중국의 부분 국유 기업인 SMIC(중국 반도체 제조 국제공사)와 장기 파트너십을 체결하여, SMIC가 글로벌 칩 제조 리더로 자리매김할 수 있는 발판을 마련했다. SMIC는 2015년에 화웨이, 퀄컴, IMEC과의 합작 투자로 SMIC 첨단 기술 연구개발 법인을 설립하여 차세대 CMOS(상보형 금속 산화 반도체) 논리 기술에 중점을 두었다. 최근 IMEC은 중국과의 파트너십을 대폭 축소하고, 성숙한 칩 기술에 대한 현재의 의무를 철회하는 등 현재 칩 산업에 영향을 미치는 지정학적 긴장을 반영하고 있다.

이러한 제재는 어느 정도 중국의 첨단 칩 제조 능력을 감소시키는 데 효과적이었으며, 양자 컴퓨팅 및 AI 분야의 여러 관련 기술에서도 중국의 진전을 저해하고 있다. 이에 대응하여 중국은 첨단 칩 기술 연구개발에 대한 투자를 강화하고, 중앙 및 지방 정부로부터 수십억 달러의 자금을 중국 반도체 기업에 투입하고 있다. 또한, 중국의 AI 중심 연구소와 대학들은 미국의 수출 제한에도 불구하고 잘 알려지지 않은 중국 기업을 통해 엔비디아(Nvidia) 칩을 조달하고 있다. 2023년 화웨이의 플래그십 스마트폰인 화웨이 메이트 60 프로의 예상치를 뛰어넘는 성과는 특히 SMIC의 반도체 칩 제조 능력을 재조명하게 한다. 화웨이 메이트 60 프로의 리버스 엔지니어링 결과, SMIC가 EUV 리소그래피 없이 7nm 노드를 달성하기 위해 리소그래피 공정을 네 번 수행했음을 밝혀냈다. 이 방법은 이전에 TSMC가 장치 크기를 줄이기 위해 사용했던 방법이다. 해당 분석의 자세한 영상은 전력 관리용 광대역 및 초광대역 밴드갭 반도체에서의 중국의 역량을 추가로 보여주었다.

미국, 대만, 한국, 일본의 4대 반도체 제조업체를 결합한 ‘**Chip 4 Alliance**’에 대한 미국의 제안은 네 나라 간의 협력이 계속해서 모멘텀을 얻는다면 중국의 첨단 반도체 칩 제조 야망을 더욱 제한할 수 있는 잠재력이 있다. 이에 맞서 중국은 반도체 제조의 핵심 소재인 희토류 금속 갈륨과 게르마늄 및 관련 화합물에 대한 수출 제한을 부과했다.

중국의 반도체 제조 야망은 현재 EUV 리소그래피 능력에 의해 제한되는 7nm 세대를 넘어선다. 현재 기술 추적기에서 9위에 랭크된 중국의 칭화대학교는 EUV 광원을 위한 입자 가속기(직경 100-150미터)를 건설 중인 것으로 알려져 있다. 이 과정은 상업적 실현 가능성을 달성하기 위해 비용이 많이 들고 복잡할 것으로 예상된다.

### 결론

크리티컬 테크놀로지 트래커의 64개 기술에 대한 21년간의 데이터를 통해 가장 놀라운 발견은 주요 강대국 간의 연구 경쟁이 한 세대도 되지 않아 극적으로 변할 수 있다는 점이다. 이는 국가적 차원에서의 체계적이고 자원으로 뒷받침된 노력이 상당한 성과를 낼 수 있음을 보여주며, 반대로 다른 국가들이 급부상하는 동안 연구 개발(R&D)이 침체되면 선구적인 과학 기술 강국에게 큰 위험이 될 수 있음을 의미한다.

데이터가 보여주듯이, 중국은 지난 20년 동안 특히 2010년대 이후로 엄청난 발전을 이루었다. 그 중요한 10년 중반인 2015년에 베이징은 ‘중국제조 2025’ 계획을 발표했으며, 여기에는 주요 기술 분야의 R&D에 대한 대규모 직접 국가 자금 지원이 포함되어 있었다. 베이징의 과학 기술에 대한 전략적 투자는 이미 진행 중이었지만, 이 계획은 중국 정부가 기술적 우위를 위해 얼마나 높은 야망을 가지고 있는지를 확립한 것이며, 그 결의는 그 이후로도 꺾이지 않았다. 올해만 해도 중국은 과학 기술에 대한 연간 예산을 대폭 늘려 515억 달러(3,708억 위안)로 증가시킬 계획이다. 이는 ‘기초 연구, 응용 기초 연구, 국가 전략적 과학 및 기술 과제’에 초점을 맞추며 2023년보다 10% 증가한 수치이다. 중국의 투자는 연구에만 국한되지 않고 산업 정책, 공급망 업그레이드, 제조업 부문에도 큰 투자가 이루어지고 있다.

중국이 지난해 크리티컬 테크놀로지 트래커 결과 이후로 특히 방위 기술 분야에서 우위를 강화했다는 사실은 중국의 과학 기술 분야에서의 상승세가 지속될 것임을 다른 나라들이 인지해야 한다는 점을 시사한다. 일부 기술에서는 미국, 일본, 영국, 독일과 같은 선구적인 과학 기술 강국들의 고영향 연구 산출물이 정체되면서, 이들이 수십 년 동안 구축해 온 연구 및 과학적 강점을 잃거나 잃을 위험에 처하게 되었다. 이러한 장기적인 변화는 유럽과 미국의 전자 및 통신 회사들에 기반을 둔 세계적으로 인정받는(때로는 노벨상 수상) R&D 연구소의 감소에서 볼 수 있다. 마찬가지로, 인도가 순위에서 두각을 나타내고, 특히 AI에서 강세를 보이는 미국 기술 기업들에 의해 주도된 기관들의 부활과 같은 최근의 트렌드도 주목할 만하다.

그러나 다른 기술에서는 21년간의 데이터셋에서 볼 수 있는 이러한 변화가 선구적인 과학 기술 강국들의 고영향 연구 활동 감소 때문이 아니라, 지난 21년 동안 중국의 연구 산출물의 엄청난 증가로 인해 발생하고 있다. 중국은 다른 나라들이 단순히 따라잡을 수 없었던 극적인 과학 기술 연구 성과를 달성했다.

미국과 다른 선진 경제국들의 고영향 연구에서의 강력한 역사는 이들의 지속적인 활력에서 반영된다. 예를 들어, 양자 컴퓨팅, 백신 및 의학적 대응책과 같은 주요 기술 분야에서의 미국의 지속적인 혁신과 현재의 리더십은 기술 생태계 전반에 걸친 이들의 장기적인 강점을 보여준다. 수십 년간의 연구 노력은 축적된 지식과 전문성을 응용하고 상업화하는 데 있어 수십 년간의 성과로 이어질 수 있다. 고영향 연구는 강력하고 혁신적인 경제의 예측자이자 선도 지표이다. 그러나 지속적인 과학 연구에 대한 투자가 없으면 이러한 성과는 끝나고 모멘텀은 결국 약화될 것이며, 실리콘 밸리와 같은 곳에서 나타나는 거대한 경제적 힘이 당연하게 여겨져서는 안 되는 이유이다.

일부 관찰자들은 중국의 과학 기술 연구 강국으로의 부상—사실상 연구 강국—이 중요하지 않다고 주장할 수 있다. 왜냐하면 다른 나라들, 특히 미국이 여전히 상업화, 설계 및 제조에서 앞서 있기 때문이다. 이는 일부 기술에서는 사실일 수 있지만, 이는 매우 단기적인 태도를 나타낸다. 중국 역시 제조 역량에 엄청난 투자를 하고 있으며, 주요 산업을 지원하고 있으며, 세계를 놀라게 하는 기술적 돌파구를 이루고 있다.

고영향 연구만 측정하는 것은 한 국가의 현재 기술적 또는 혁신적 경쟁력을 완전히 보여주지 않는다. 크리티컬 테크놀로지 트래커의 목적은 현재의 상태를 평가하는 것이 아니라 국가들의 전략적 의도와 잠재적인 미래 과학 기술 역량에 대한 전 세계적인 이해를 높이는 것이다.

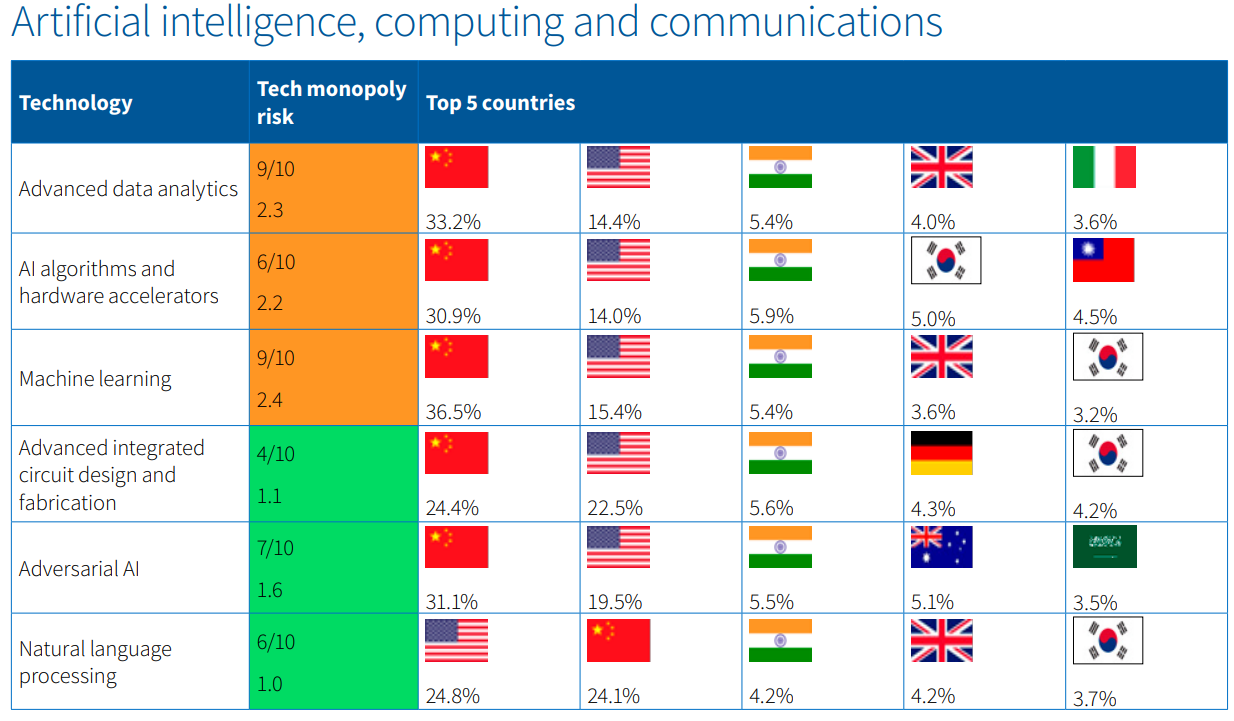

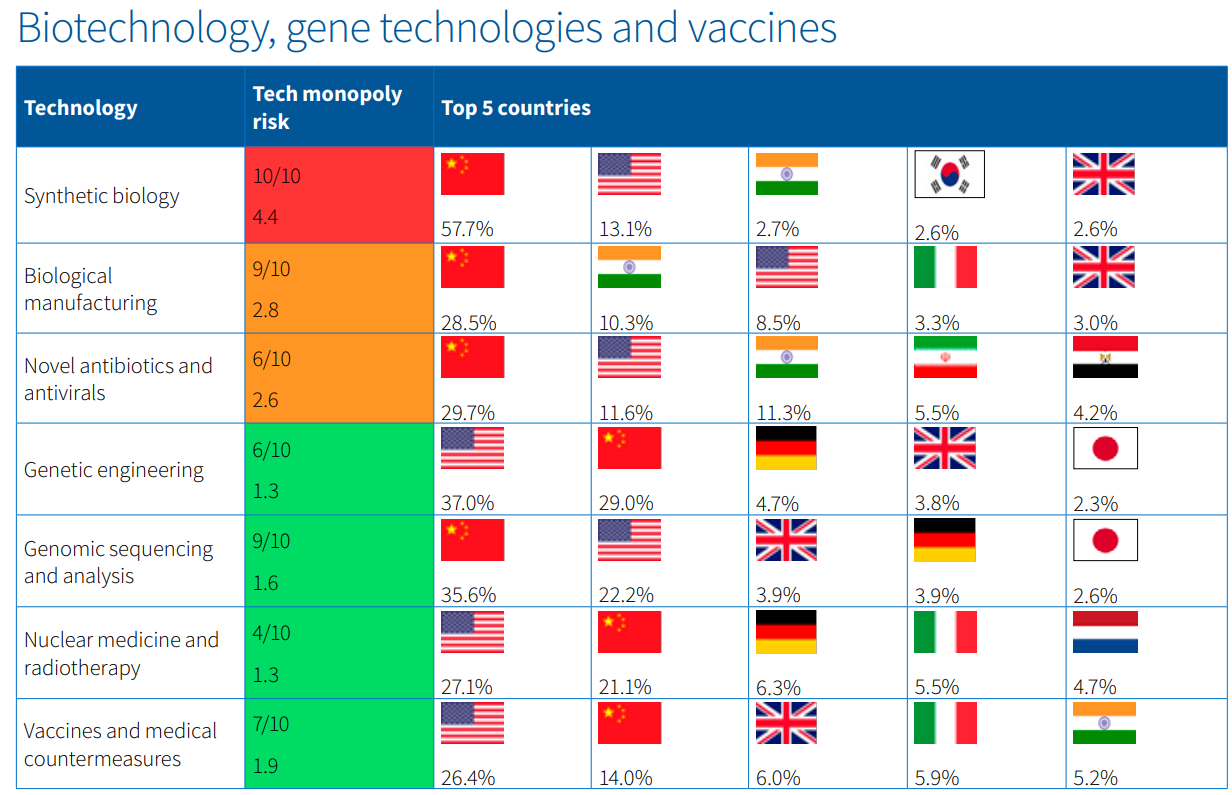

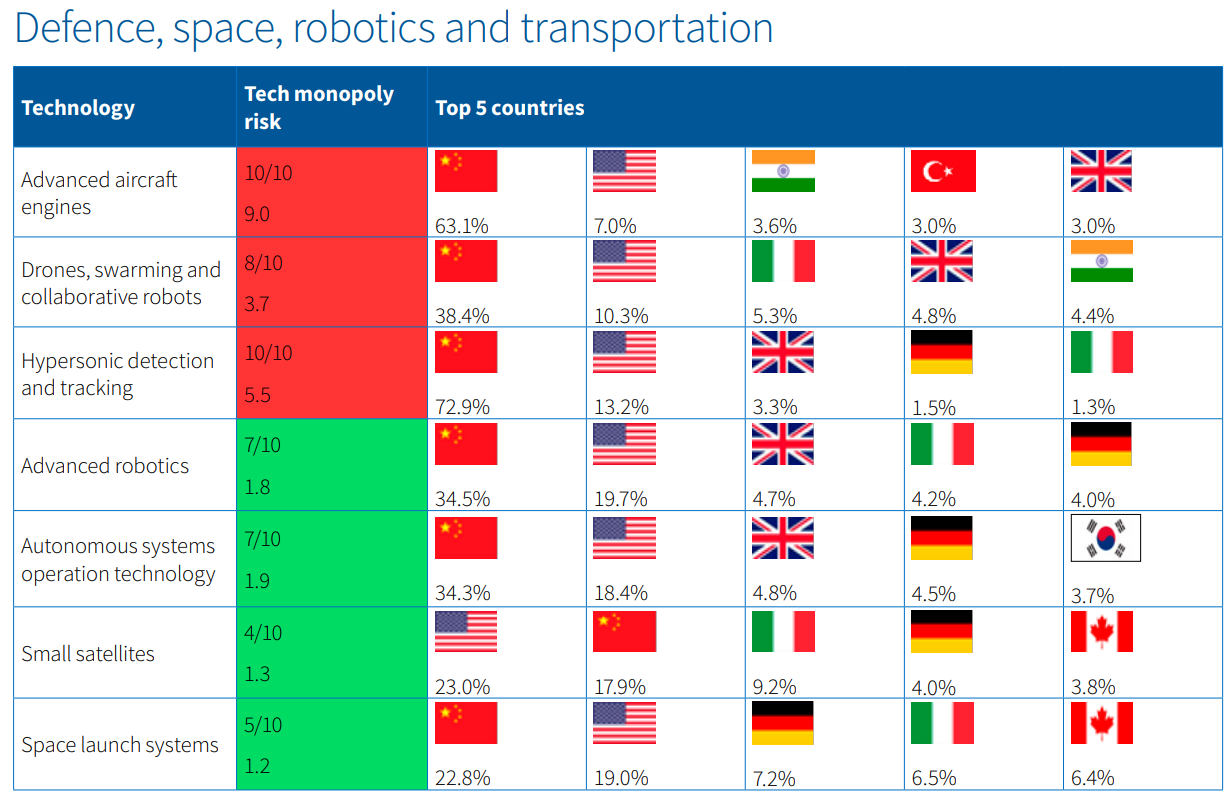

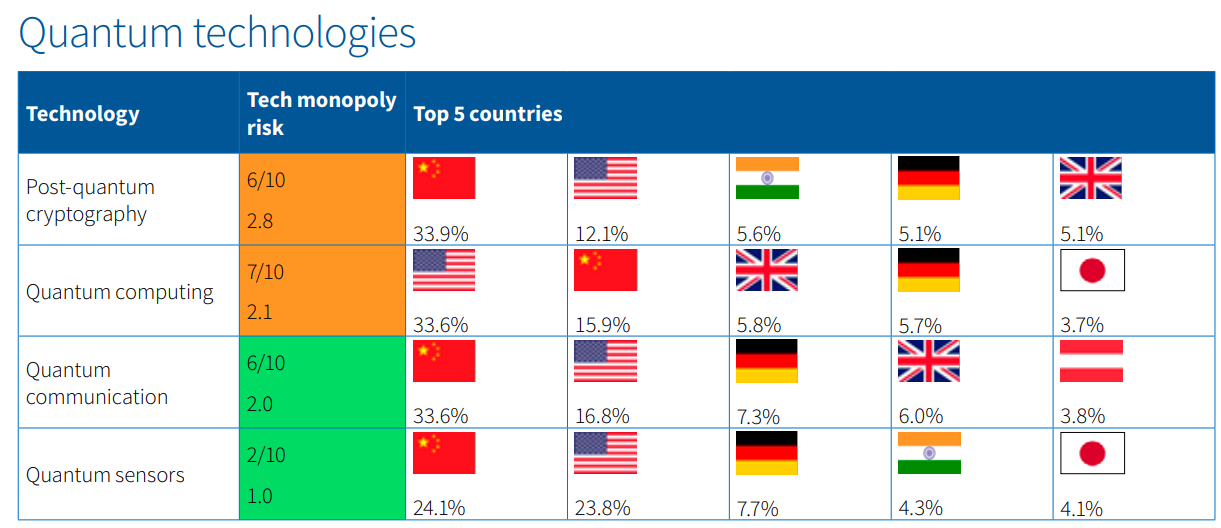

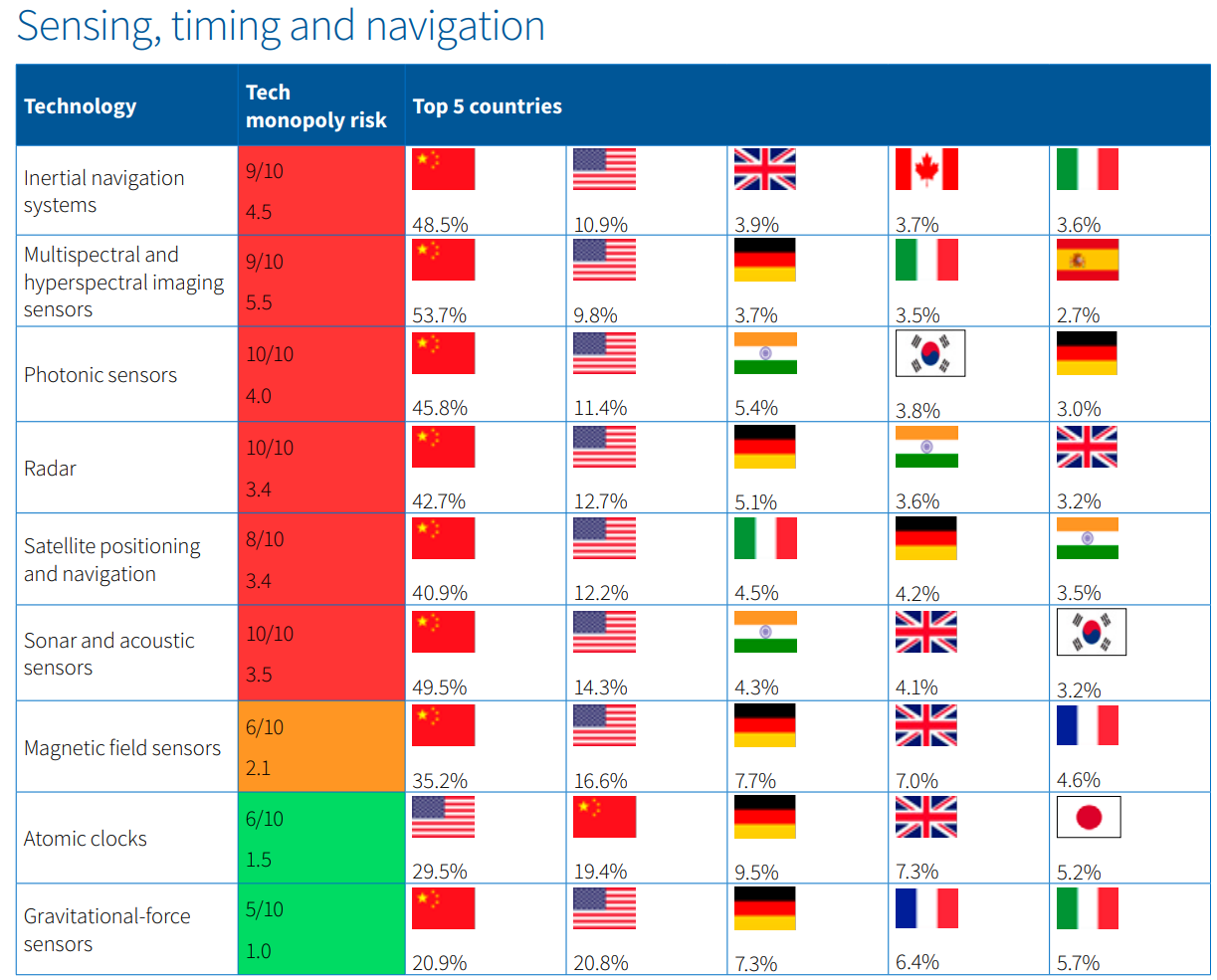

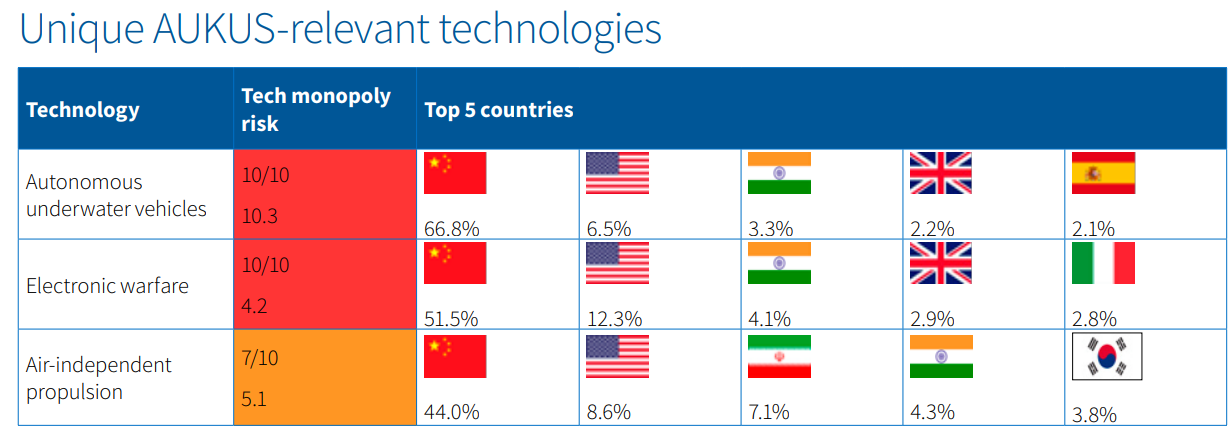

**부록 1: 2019-2023년 상위 5개국 시각적 스냅샷**

아래는 2019년부터 2023년까지 5년간 64개 기술에 걸쳐 고영향 연구 산출물의 비율(%)로 순위를 매긴 상위 5개국의 시각적 스냅샷을 보여준다. 왼쪽에는 **기술 독점 위험**이라는 제목의 열이 있는데, 이는 단일 국가에 과학 및 기술 연구 전문성이 집중된 정도를 강조한다. 높은 기술 독점 위험은 미래의 기술 역량 돌파구에 대한 잠재적 지표가 될 수 있다. 이 지표는 다음 두 가지 요소의 조합으로 구성된다:

1. 선도국이 세계 상위 10개 기관에서 차지하는 비율

2. 선도국이 가장 가까운 경쟁자보다 얼마나 앞서 있는지(상위 10% 논문의 비율)

https://www.aspi.org.au/report/aspis-two-decade-critical-technology-tracker

'경영경제이론' 카테고리의 다른 글

| 미국인들이 미국 경제를 어둡게 보는 이유 (9) | 2024.09.11 |

|---|---|

| 21세기 글로벌 비즈니스 제국을 건설하는 방법 (6) | 2024.09.09 |

| 빅테크들의 자본 지출 과잉은 비합리적 과열일 수 있다 (6) | 2024.09.07 |

| 나쁜 경제가 주식 시장에는 좋은 것이 될 수도 있다 (7) | 2024.09.01 |

| 시장 점유율이 지금도 중요한 경영 지표인가 (3) | 2024.08.30 |

| 인프라 투자에 올인하는 블랙록 (2) | 2024.08.27 |

| 미국 CEO들의 보수가 계속 오르는 이유 (2) | 2024.08.27 |

| 반도체 경쟁의 최종 승자는? (0) | 2024.08.27 |