에이피알에 대해 목표주가 50만원이 나오며 관심이 높아지고 있다.

최근 높은 상승율에도 불구 상장일 시초가까지도 아직은 도달하지 못한 상태로 아직 손해구간에 계신 분들도 많을 것으로 예상된다.

에이피알의 목표가 50만원과 현재가 399,000원이 적정한 가격인지 살펴본다.

에이피알의 성장성은 좋은편이다. 2022년부터 디바이스 판매가 늘어나며 매출과 순이익 또한 큰 폭으로 확대되었다.

수년간 안정적으로 성장한 좋은 기업이라 볼 수 있다.

재무상태도 건전한 편이고,

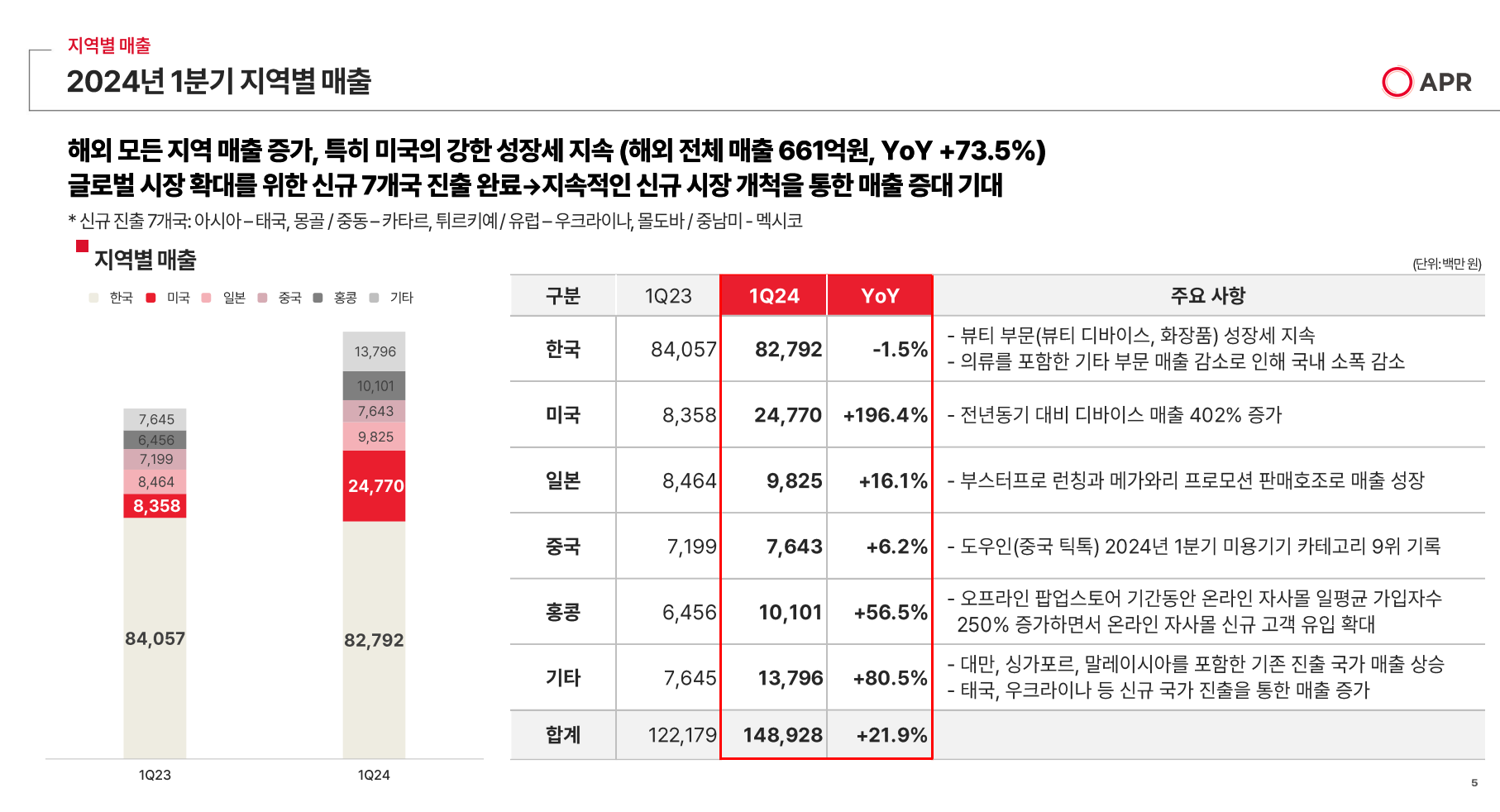

특히 미국에서의 사업 성과가 좋아지고 있다.

그런데 조금 이상한 부분이 있다.

2022년부터 급격히 좋아진 실적이 최근 1년간은 정체 상태에 머물러 있다는 것이다.

전년 동기 대비(YoY)해서는 급격히 낮아진 모습이고, 전분기 대비(QoQ)해서는 거의 성장하지 않는 모습이다.

에이피알이 발표한 1분기 실적을 스냅샷으로 본 것과는 조금 괴리가 있는 모습이다.

매출액도 1분기 감소하긴 했지만 과거 이력을 보면 Seasonality 특성이 반영되어 있는 듯하고, 2분기 실적은 괜찮은 숫자를 보여줄 것으로 생각된다.

증권가에서 제시한 목표가 50만원은 현재가 대비 약 25% 높여 산출한 수치로 적정 수준으로 생각된다.

현재 가격으로 PER는 26정도 수준이며 50만원이 되면 33으로 올라가는데 최근 시장 분위기에서는 충분히 받아들여질 수 있는 밸류에이션이다.

에이피알의 현재가는 그냥 현재 가치 정도를 반영한 저평가되지도 부담스럽지도 않은 가격 상태로 보여진다.

개인적으로는 크게 관심있는 종목은 아니지만 여러곳에서 화제가 되고 있는 것 같아 한번 분석해보았다.

'한국주식이야기' 카테고리의 다른 글

| KB금융, 아직도 갈길이 멀다 (0) | 2024.07.03 |

|---|---|

| DRAM, NAND 가격 추이 (0) | 2024.06.29 |

| 갤럭시 S시리즈 판매량 추이 (0) | 2024.06.29 |

| SK하이닉스와 삼성전자는 지금 사도 늦지 않았음 (0) | 2024.06.26 |

| 전력기기 강세, 시작에 불과 (0) | 2024.06.08 |

| K-Food : 수출 구조 재편의 수혜 본격화 (0) | 2024.06.08 |

| 우양, 드디어 때가 왔다 (0) | 2024.06.06 |

| 우량주 추천 (0) | 2024.06.03 |