2018년 6월 4일에 발간된 골드만삭스의 리포트를 재정리하였다. 지금 시점에 보아도 반드시 염두에 두어야 할 내용들이 많으며 미래에 대한 두려움을 완화시키고 투자에 대한 마인드를 강하게 해 줄 것이다.

기술이 경제와 주식시장을 지배하고 있다. IT 기업들의 시가 총액은 한 나라를 뛰어넘기도 하고 FAAMG의 시가 총액 규모는 영국과 프랑스, 독일을 뛰어넘는다.

그리고 그 기술은 미국과 중국 기업들이 지배하고 있다.

중국 주식시장의 41%는 기술기업이며, 미국 기술기업들은 주식시장의 27%를 차지하고 있다. (아마존과 바이오기업들을 포함하면 33%)

The Winner Takes all

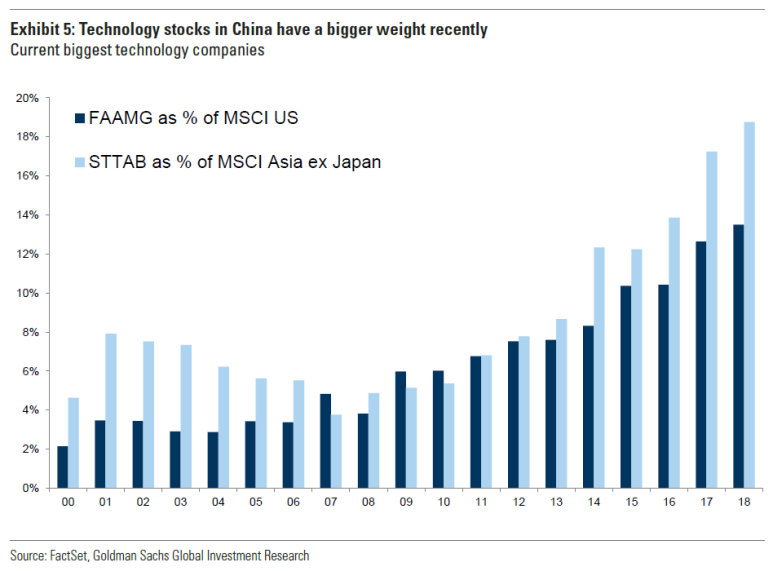

대형 기술주들의 시장 독점은 전세계적으로 강하게 나타나고 있다. 전세계 기술주 20개 업체의 시가총액은 6조달러를 넘어서며 그 중 5개 업체는 6조 달러의 60%를 차지한다. 이러한 초대형기업들은 미국과 아시아에 집중되어 있다.

● 미국 - FAAMG : Facebook, Amazon, Apple, Microsoft, Google

● 아시아 - STTAB : Samsung, Tecent, TSMC, Alibaba, Baidu

이들이 시가총액에서 차지하는 비중은 지속 상승 중

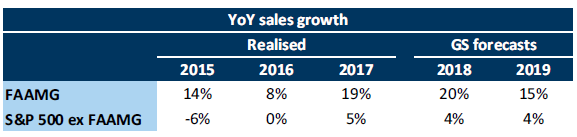

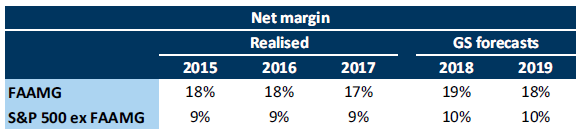

Extraordinary Success - justified by fundamentals

90년대 기술주 붐과 달리, 금융위기 이후의 대형 기술 기업들의 주가는 뛰어난 매출과 이익에 기반한다.

이는 아래표를 보면 뚜렷하게 알 수 있다.

Facebook, Apple, Amazon, Microsoft and Google (FAAMG) vs. the rest of the S&P 500

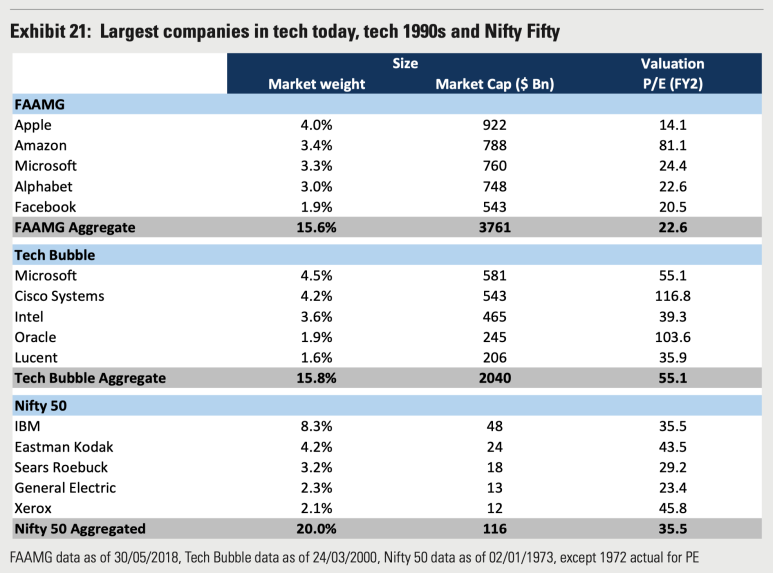

현재의 테크 기업들의 밸류에이션은 과거 버블 시장과 비교하면 상당히 양호한 수준이다.

과거 1960년대 70년대의 The Nifty Fifty(50개의 거대 기업이 지배하던 시대)의 PER은 35.5까지 올라갔었으며, 닷컴버블은 55.1 그러나 현재 FAAMG의 PER은 22.6에 불과하다.

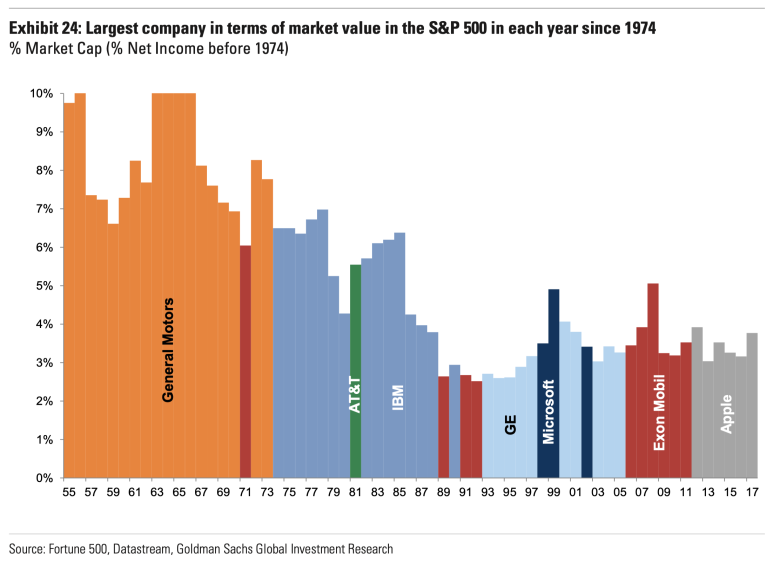

또한 현재 빅테크들의 시가총액의 비중이 큰 것 같지만 과거와 비교해보면 애플의 시가총액 비중은 S&P500의 4%로 1978년 IBM의 7%, 1981년 AT&T 6%, 2008년 Exxon의 5%보다 적은 수준이다.

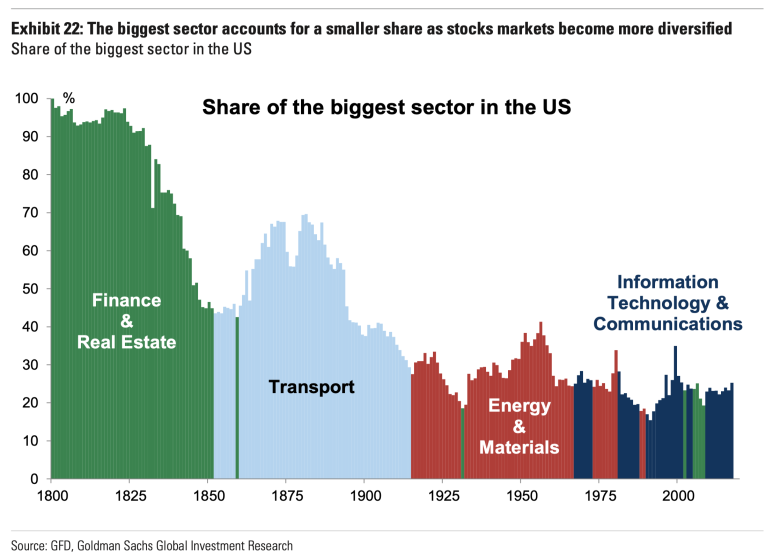

1800~1850년대까지는 은행주들의 시대였고, 1850년대~1910년대까지는 철도업의 시대였다. 미국 주식시장의 70%까지 비중을 차지했던 철도주들은 1차세계대전 발발과 함께 막을 내리게 되었고, 1920년대부터 IT 기업들의 시대가 오기 전까지는 석유 기업들이 미국 증시의 주인공을 차지하였다.

1955-1973(18 years): General Motors - Golden age of Capitalism

1974-1988(14 years): IBM - Age of mainframes

1989-1992(3 years): Exxon

1993-1997(4 years): GE

1998-2000(12 years): Microsoft - age of software

2000-2005(5 years): GE (again)

2006-2011(5 years): Exxon (again)

2012 to today(6 years): Apple

2018년 기술주에 대한 거품 논쟁이 일었을때 골드만삭스에서 분석한 리포트이다. 물론 당시 2018년말 금리 인상과 함께 기술주들이 폭락하며 거폼이 맞았음을 증명하는 듯 했지만 지금와서 보면 결국 꾸준한 기술주 매입은 많은 부를 창출해주었을 것이다.

단기간에 빨리 2배 3배씩 불려서 몇십억 자산가가 되고 싶지만 그렇게 될 수는 없다. 시장도 항상 오를 수는 없고 매번 급등주를 갈아 탈 수도 없기 때문이다. 그럴 수 있을 것이라는 허망한 자신감이 손해를 낳고 결국 작전주시장으로 자신을 내몰게 된다.

주식투자는 5년 10년을 보고 해야하고 그 전에 자신에 대한 투자가 우선이다. 20-30대에 큰 부를 쌓아 남은 7-80년을 살 수는 없다. 지금보다 훨씬더 오래 남아 있는 자신의 인생을 위해 자신의 가치를 올리는 것이 우선이고 그 대가로 들어오는 수익을 더 크게 만드는 것은 두번째이다. 두번째가 우선순위를 뛰어넘으려고해서는 안된다.

한때 잘나갔던 시절의 자신에 취해 평생을 살아가는 사람들을 많이 본다. 한 때 잘했던 학창생활, 한 때 인정받았던 회사생활 그 순간의 자신을 실제의 자신으로보고 살아간다면 결코 자신을 뛰어넘지 못하고 변함이 없는 자신을 만나게 될 것이다. 혹은 만나지 못하는 이들도 많다. 취한상태로 평생을 가는 경우도 많기 때문이다.

'미주연 리포트' 카테고리의 다른 글

| 엔켐 - 전형적인 투기 종목 (0) | 2024.03.07 |

|---|---|

| 버블 같지만 버블이 아니다. (0) | 2024.03.03 |

| 역대 2번째 월간 외국인 최대 순매수 (0) | 2024.03.03 |

| 역사가 대통령을 만든다. (0) | 2024.03.01 |

| 미국 대선이 있던 해, 주식시장은 어땠을까? (0) | 2024.02.25 |

| AI는 거품이 아닌 이유: 지금은 거품인가? (0) | 2024.02.25 |

| AI 거품이 아닌 이유: 주식버블의 역사 (0) | 2024.02.25 |

| 삼성전자는 2022년에 이미 패배하였다 (0) | 2024.02.25 |