Goldman Sachs, 30 September 2024

우리는 2025년 초까지 금 가격 전망을 온스당 $2,700에서 $2,900로 상향 조정했다.

이는 두 가지 이유 때문이다. 첫째, 우리 경제학자들은 이제 서방과 중국에서 단기 금리가 더 빠르게 하락할 것으로 예상하고 있으며, 우리는 최근 금 시장이 물리적 금으로 뒷받침된 서방 ETF 보유량에 대한 금리 상승 효과를 완전히 반영하지 않고 있음을 보여주었으며, 이는 점진적으로 이루어지는 경향이 있다.

둘째, 우리의 새로운 나우캐스트에 따르면, 신흥 시장(EM) 중앙은행의 런던 장외(OTC) 시장에서의 구매가 2022년 이후 랠리를 근본적으로 이끌고 있으며, 이러한 구매가 구조적으로 높은 수준을 유지할 것이라고 믿고 있다.

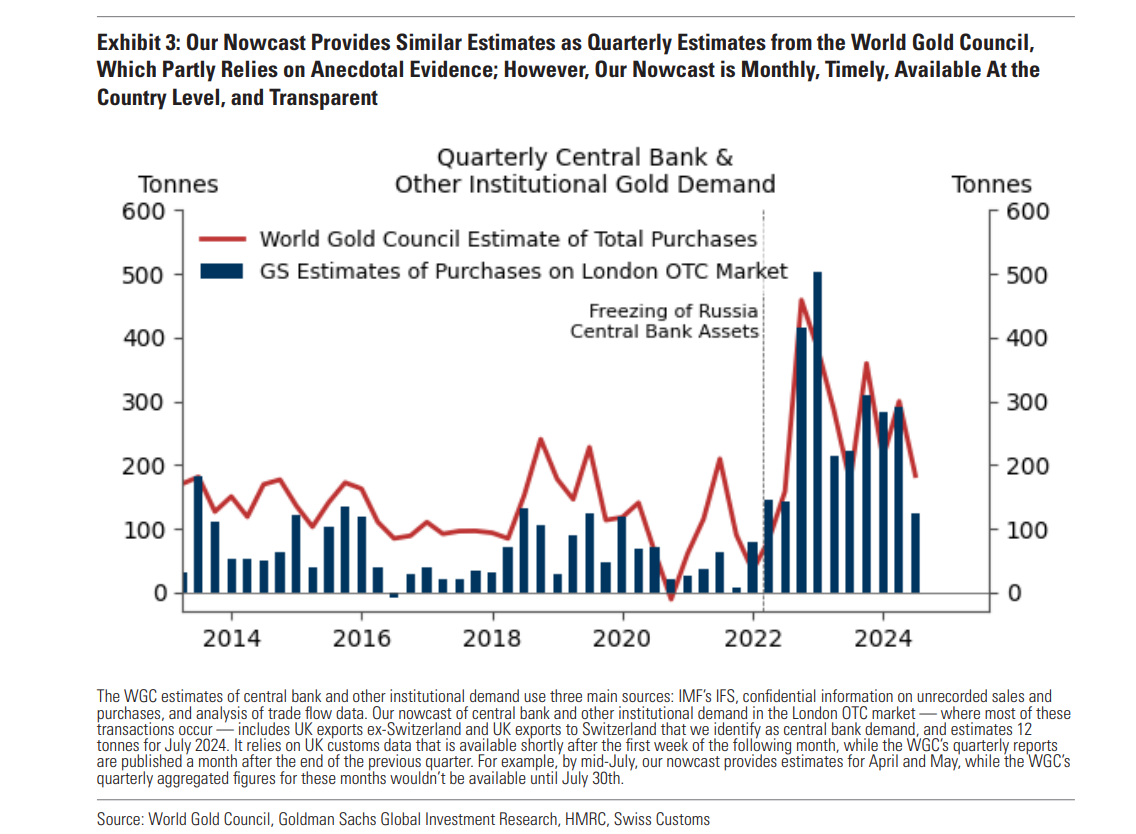

우리의 런던 OTC 시장에서의 중앙은행 및 기타 기관 수요에 대한 나우캐스트에 따르면, 구매는 7월까지 강세를 유지했으며, 연초부터 연율화하여 평균 730톤으로, 이는 전 세계 연간 생산 추정치의 약 15%에 해당하며, 중국의 큰 기여가 있었다. 우리의 나우캐스트는 월드 골드 카운슬(WGC)의 분기별 추정치와 유사한 추정치를 제공하며, WGC의 추정치는 부분적으로는 일화적 증거에 의존한다. 그러나 우리의 나우캐스트는 매월, 시기 적절하게, 국가 수준에서 사용할 수 있으며, 관세 데이터와 런던 OTC 시장에 대한 기관 지식을 활용하여 투명성을 제공한다.

우리는 금에 대한 매수를 추천하며, 그 이유는 i) 전 세계 금리 하락에 따른 점진적인 상승, ii) 구조적으로 높은 중앙은행 수요, iii) 지정학적, 금융적, 경기 침체 위험에 대한 금의 헤징 혜택 때문이다.

올해 들어 29%, 2022년 이후로는 47% 상승했음에도 불구하고, 금은 여전히 사상 최고치를 경신하며 목요일에는 온스당 $2,685를 기록했다. 우리는 2025년 초까지 금 가격 전망을 온스당 $2,700에서 $2,900로 상향 조정했다 (그림 8). 그 이유는 두 가지이다. 첫째, 우리 경제학자들은 이제 서방과 중국에서 단기 금리가 더 빠르게 하락할 것으로 예상하고 있으며, 우리는 최근 금 시장이 물리적 금으로 뒷받침된 서방 ETF 보유량에 대한 금리 상승 효과를 완전히 반영하지 않고 있음을 보여주었고, 이는 점진적으로 이루어지는 경향이 있다. 둘째, 우리의 새로운 나우캐스트에 따르면, 신흥 시장(EM) 중앙은행의 런던 장외(OTC) 시장에서의 구매가 2022년 이후 랠리를 근본적으로 이끌고 있으며, 이러한 구조적 구매가 높은 수준을 유지할 것으로 예상하고 있다.

우리의 전망에 따르면, 중앙은행의 런던 OTC 시장에서의 구매가 완화되긴 하지만 여전히 중요하며, 2025년 초까지 금 가격이 온스당 $2,900까지 상승하는 예상치의 약 2/3를 주도한다. 연방준비제도(Fed)의 금리 인하 이후 ETF 흐름의 점진적 증가가 나머지 1/3의 가격 상승을 이끌 것으로 예상한다. 이 전망은 또한 물리적 수요가 100톤 증가하면 금 가격이 최소 2.4% 상승한다는 우리의 경험적 법칙에 의존하고 있으며, 이는 회귀 분석 추정치의 하한선이다 (그림 1).

중앙은행의 구조적으로 높은 수요에 대한 분석에 따라, 우리는 대부분의 거래가 이루어지는 런던 장외(OTC) 시장에서의 중앙은행 수요에 대한 나우캐스트를 개발했다. 먼저 나우캐스트의 주요 인사이트를 공유하고, 그 다음으로 그 구성 방법을 설명하겠다.

Central Banks Continue to Drive the Rally Since 2022

투자자들의 주요 관심사는 "비밀 금 구매자는 누구인가? Who is the ‘secret’ gold buyer?"라는 질문이다. 금 가격은 보통 금리를 올리면 하락하는 경향이 있음에도 불구하고, 2022년 이후 47% 상승했다. 금 가격과 금리 간의 관계는 변동성에서는 여전히 유효하지만, '비밀' 구매자가 가격을 올리고 이 관계를 절대적인 수준에서 재조정했다 (그림 2).

우리의 새로운 나우캐스트에 따르면, 런던 장외(OTC) 시장에서의 신흥 시장(EM) 중앙은행의 금 구매가 2022년 이후 랠리를 지속적으로 이끌고 있다. 런던 OTC 시장에서 중앙은행 및 기타 기관의 수요에 대한 나우캐스트는 7월까지 구매가 강세를 유지했음을 보여주며, 연간 기준으로 연초부터 평균 730톤으로, 이는 전 세계 연간 생산 추정치의 약 15%에 해당한다. 우리의 나우캐스트는 월드 골드 카운슬(WGC)의 분기별 추정치와 유사한 추정치를 제공하며, WGC의 추정치는 부분적으로 일화적 증거에 의존한다 (그림 3). 하지만 우리의 나우캐스트는 매월 제공되며, 시기 적절하고 국가 수준에서 사용할 수 있으며, 관세 데이터와 런던 OTC 시장에 대한 기관 지식을 활용해 투명성을 제공한다.

중국 인민은행(PBoC)은 2022년 11월 이후 18개월 연속 금 구매를 보고했기 때문에 금 투자자들에게 중요한 관심사이다. 런던 장외(OTC) 시장에서 중국 기관의 금 구매에 대한 우리의 추정치는 PBoC 보고서와 일치하지만, 대체로 더 높고, 더 일찍 시작하며, 더 오래 지속된다 (그림 4). PBoC는 4월 이후 추가 구매가 없다고 보고했지만, 우리의 나우캐스트는 5월에 런던 OTC 시장에서 중국의 기관 구매가 50톤 있었다고 추정하며, 6월과 7월에는 추가 활동이 없었다고 보고한다.

Our Nowcast Leverages Customs Data and Knowledge of the London OTC Market

우리의 나우캐스팅 모델은 런던 장외(OTC) 시장에 대한 지식과 관세 데이터를 활용하며, 이 시장은 중앙은행과 기타 기관들이 선호하는 400온스 금괴 거래의 최대 허브이다. 이러한 금괴는 크기와 온스당 낮은 비용 때문에 기관들이 선호하지만, 대부분의 소매 구매자에게는 너무 비싸다. 런던은 또한 ETF 보유량, 중앙은행 준비금(영란은행에 예치됨), 비할당 금 계좌의 저장 장소를 제공한다. 런던 금고에서의 금괴 보유량 변화는 OTC 순수요의 대리 지표이며, 무역 파트너별로 제공되는 영국의 순수입과 일치한다(그림 9).

우리의 나우캐스팅 모델은 두 가지 구성 요소의 합으로 이루어진다: (1) 스위스를 제외한 전 세계로의 영국의 금괴 수출, (2) 영국에서 스위스로 수출된 금괴 중 우리가 중앙은행 수요로 식별한 부분이다.

우리는 영국의 금괴 수출을 스위스로 가는 것과 다른 국가로 가는 것으로 구분하는데, 전자는 주로 소매 수요를 나타내는 반면, 후자는 중앙은행과 기관 수요를 나타낸다. 영국은 (의미 있는) 금광이나 400온스 금괴를 생산하는 인증된 정제소가 없기 때문에, 런던의 기관 수요나 ETF 유입이 많을 때, 주로 스위스로부터 이러한 대형 금괴를 수입한다. 반대로, 런던의 수요가 낮을 때, 영국은 대형 400온스 금괴를 다시 스위스로 수출하고, 이 금괴들은 소매 시장으로 보내기 위해 작은 금괴로 정제된다(그림 5).

Component #1: UK Gold Exports to the World Ex Switzerland

그림 6은 첫 번째 구성 요소인 스위스를 제외한 영국의 금 수출이 주로 신흥 시장(EM) 국가로 흘러가며, 2022년 중반 이후 수출이 급증했음을 보여준다. 이는 신흥 시장 중앙은행들이 2022년 중반 이후 미국 제재와 부채 지속 가능성에 대한 우려로 금을 축적하기 시작했다는 우리의 분석을 뒷받침한다.

Component #2: Central Bank Portion in UK Gold Exports to Switzerland

영국의 스위스로의 금괴 수출은 일반적으로 소매 수요를 나타내지만, 2022년 이후 일부는 스위스에서 운송 중이거나 보관된 중앙은행의 금으로 보인다.

영국에서 스위스로의 금괴 수출과 스위스의 영국산 금괴 수입은 서로 일치해야 하지만, 2022년 이후부터 차이가 나기 시작했다. 이 차이는 스위스가 중앙은행 금(‘통화’ 금)을 무역 데이터에서 제외하는 국제 규칙을 준수하는 반면, 영국은 항상 이러한 지침을 따르지 않을 수 있기 때문에 발생한다. 따라서 2022년 이후의 이러한 보고 차이는 런던에서 구매한 중앙은행 금이 운송 중이거나 스위스에 보관 중일 가능성을 시사한다.

Go for Gold

우리는 금에 대한 매수 추천을 다시 강조하며, 그 이유는 i) 전 세계 금리 하락에 따른 점진적인 상승, ii) 구조적으로 높은 중앙은행 수요, iii) 관세, 연준의 우선순위 위험, 부채 우려, 금융 및 경기 침체 위험을 포함한 지정학적 충격에 대한 금의 헤징 혜택 때문이다.

이미 큰 가격 상승이 이루어진 후, 우리는 금 가격의 추가 상승에 대한 기본 시나리오를 완화시킬 수 있는 잠재적 요인들을 다루면서 마무리한다. 주목해야 할 요인들로는 중앙은행 수요 나우캐스트의 잠재적 약화(예: 지정학적 긴장이 완화되는 경우), 예상보다 낮은 ETF 유입(중앙은행이 금리를 예상보다 적게 인하할 경우), 또는 가격 민감도나 예상보다 더 큰 소비자 신뢰 증가로 인한 중국 소매 수요의 예상보다 급격한 감소 등이 있다.

'미주연 리포트 > 금 Gold' 카테고리의 다른 글

| 금 가격 상승이 말해주는 것 (15) | 2024.10.23 |

|---|---|

| 전 세계 금 보유 상위 10개국 (1) | 2024.10.19 |

| 금 가격은 앞으로 어떻게 될 것인가 (9) | 2024.10.02 |

| 금 가격이 계속 상승할 것으로 보이는 이유 (2) | 2024.09.22 |

| 금 시장의 상승세는 지속될 것이다 (2) | 2024.08.30 |

| 금은 자꾸 왜 계속 오르는거야! (1) | 2024.08.23 |

| 1970년 이후 중앙은행 금 매입 추이 (0) | 2024.08.19 |

| 금 가격은 계속 상승한다 (0) | 2024.07.25 |