(Brookings, Aug/23/2024) The Life Cycle of Market Champions

미국 달러는 세계에서 가장 지배적인 통화이다. 그러나 지정학적 분열의 증가, 국제 무역과 금융에 대한 갈등, 그리고 많은 서구 민주주의 국가에서의 세계화에 대한 대중적 반발로 인해 달러의 지위가 위험에 처해 있다는 지속적인 추측이 있다. 이 글은 글로벌 경제에서 미국 달러의 역할과 그 미래에 대한 논쟁을 설명한다.

How is the dollar used abroad?

준비금 Reserves: 전 세계의 정부와 중앙은행은 달러 표시 자산, 일반적으로 미국 재무부 채권을 준비금으로 보유하여 자국 통화의 외환 가치를 관리하거나 경제 충격에 대비한다. 달러 자산은 전 세계 외환 준비금의 약 59%를 차지하며, 그 다음으로 큰 비중을 차지하는 것은 유로로 20%이다.

차입 Borrowing: 외국 정부와 기업들은 채권자들을 외환 위험으로부터 보호하기 위해 달러로 돈을 빌린다. 세계 부채의 64%가 달러로 표시되어 있다.

지급 Payment: 달러는 국제 지급에서 큰 비중을 차지하며, 유로존 내 지급을 제외하면 전체 국제 지급의 58%를 차지한다. 또한 외환 거래에서도 달러가 큰 비중을 차지하고 있다.

무역 Trade: 달러는 글로벌 무역에서 중요한 역할을 한다. 2022년 기준으로, 달러는 전 세계 외국 무역 송장 중 54%에서 사용된다.

아래 그림은 외환 준비금, 국제 부채, 국제 대출, 국제 지급, 무역 송장, 외환 시장 등 여섯 가지 측면에서 글로벌 경제에서의 달러의 역할을 나타내며, 이는 달러의 주요 경쟁자인 유로, 영국 파운드, 일본 엔, 중국 위안과 비교된다.

Why is the dollar the world’s dominant currency?

미국 달러는 1920년대에 영국 파운드를 넘어선 이후 세계의 지배적인 통화로 자리 잡았다.

미국의 대규모 경제와 안정성: 미국은 세계 GDP의 26%를 차지하는 크고 역동적인 경제를 가지고 있으며, 투자자 보호와 법치주의에 기반한 안정적인 역사를 가지고 있다. 미국 경제의 규모와 안정성 덕분에 달러는 가치 저장 수단과 안전한 피난처로서의 역할을 효과적으로 수행하며, 외국 투자자들은 달러에 대한 신뢰를 가지고 있다. 브루킹스 연구소의 에스와르 프라사드(Eswar Prasad)는 "경제적 및 지정학적 혼란은 안전한 투자를 찾으려는 노력을 더욱 강화시켜, 보통 투자자들이 가장 신뢰하는 통화인 달러로 돌아오게 한다"고 말한다.

글로벌 무역과 금융에서의 달러의 역할: 달러는 글로벌 무역과 금융에 깊이 자리 잡고 있다. 미국 기업들은 글로벌 무역에서 중요한 역할을 하고 있으며, 외국 기업과 정부는 미국 기업이 거래에 관여하지 않더라도 달러로 거래를 수행하고 교환한다. 또한, 미국은 전 세계에서 외국인 직접 투자(FDI)를 가장 많이 받고, 가장 많이 투자하는 국가이다. 미국 자본 시장은 전 세계에 개방되어 있고 유동성이 높아 외국 투자자들이 미국 채권을 쉽게 매입할 수 있다. 달러는 외환 시장에서 쉽게 매수하거나 매도할 수 있으며, 전 세계 중앙은행들은 자국 통화의 가치를 보존하기 위해 달러를 사용한다. 연방준비제도(Fed)는 심각한 금융 스트레스 시기에 외국 중앙은행들에게 달러 유동성을 제공하는 스왑 라인을 확장하기도 한다.

국제 금융 시스템 구조의 변화의 어려움: 국제 금융 시스템의 구조를 변경하는 것은 어렵다. 미국은 국제 금융 질서를 지배하는 인프라와 기관들을 감독하는 데 중요한 역할을 한다. 여기에는 은행 간 결제 메시지 플랫폼인 국제은행간통신협회(SWIFT)와 은행 간 결제 청산소인 청산소은행간결제시스템(CHIPS)이 포함된다.

What are the benefits and costs of a dominant dollar for the U.S.?

미국에 있어 지배적인 달러의 혜택은 "과도한 특권"이라고 불린다. 이러한 혜택은 미국 정부와 미국 소비자들에게 차입 비용과 부채 서비스 비용을 낮추어 주며, 미국이 다른 경우보다 더 많은 차입을 가능하게 한다. 소비자 측면에서 보면, 지배적인 달러는 환율을 통해 수입품의 비용을 줄여 주어 외국에서 저렴한 상품을 더 쉽게 구매할 수 있게 한다. 달러의 글로벌 준비 통화 지위는 미국이 급격한 달러 평가절하로 인해 수입이 중단되고, 교역 조건이 악화되며, 금융 위기가 발생하는 통화 위기를 겪을 가능성을 줄여준다. (이것은 반대로도 작용하여 다른 나라들이 달러와 미국의 금융 상황에 더 취약해지기도 한다.) 또한, 달러의 널리 퍼진 사용은 국제 금융 시스템에서 미국에 힘을 부여하며, 특히 제재 형태로 나타난다.

하지만, 달러의 지배적 지위는 미국에 비용도 초래한다. 경제학자 마이클 페티스(Michael Pettis) 카네기 국제 평화재단의 연구원은, 지배적인 달러와 관련하여 “미국은 자본이 국경을 자유롭게 넘나들도록 허용하고 다른 국가들의 저축과 수요 불균형을 흡수해야 한다—즉, 다른 국가들의 흑자를 상쇄하기 위해 적자를 운영하고, 그들이 초과 생산과 저축을 부동산, 공장, 주식 또는 채권을 구매하는 방식으로 미국 자산으로 전환하도록 허용해야 한다”고 설명한다. 이러한 경제적 불균형은 해외로부터 안전한 미국 자산으로의 초과 저축이 유입됨에 따라 미국의 부채를 증가시킬 수 있다. 또한, 외국의 달러 수요는 경제 상황이 달러 환율을 하락시키려는 시기에도 달러 환율에 상승 압력을 가할 수 있다.

Is the dollar losing market share?

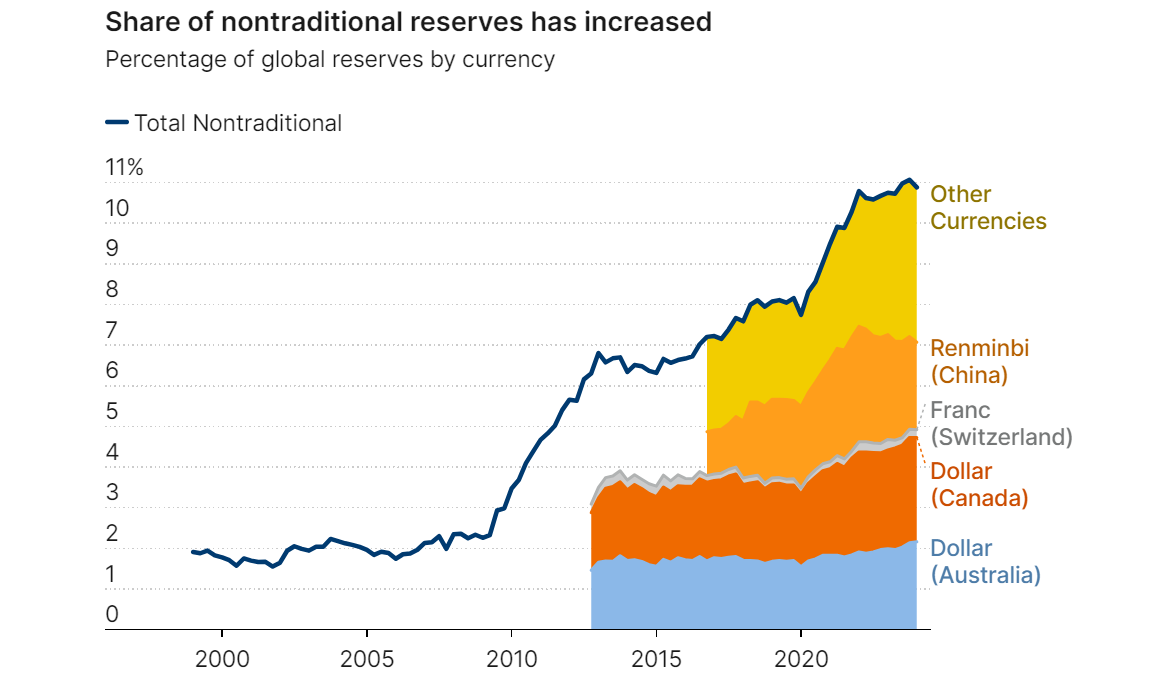

네, 일부 지표에 따르면 그렇다. 예를 들어, 달러의 글로벌 준비 통화 비중은 2000년 70% 이상에서 현재 59%로 감소했다.

외환 보유고가 달러의 주요 경쟁자인 유로와 엔화로 유입되고 있는 것은 아니다. 대신, 외환 보유고는 캐나다 달러, 호주 달러, 중국 위안과 같은 "비전통적인 통화"로 유입되고 있다. 중국을 제외하면, 이 통화들은 안정적이고 강한 경제를 가진 미국과 긴밀한 관계를 맺고 있는 국가들의 통화이다. 이러한 안정성에 더해, 중앙은행들이 통화 보유를 다각화하여 얻을 수 있는 더 높은 수익률이 이러한 변화의 일부 원인을 설명할 수 있다.

달러에서 벗어나는 움직임은 특히 미국의 금융 제재와 달러 패권에 대해 우려하는 러시아와 중국 같은 국가들에서 두드러지게 나타났다. 이러한 중앙은행들은 금 보유량도 늘렸지만, 금은 여전히 전체 중앙은행 보유고의 작은 비율(약 10%)을 차지하고 있다.

Is the dollar destined to lose its dominance?

대부분의 경제학자는 적어도 당분간은 달러의 지위가 크게 흔들리지 않을 것이라고 생각한다. 첫째, 일부 경우에서 달러의 중요성은 감소하지 않고 오히려 증가했다. 예를 들어, 달러로 표시된 미결제 채무 증권의 비율은 2010년 49%에서 2024년 64%로 증가했다.

둘째, 유로화나 중국 위안화와 같은 경쟁 통화는 달러를 지배적인 통화로 만든 속성을 공유하지 않는다. 유럽에서는 대부분의 정부 부채가 EU가 아닌 개별 회원국에 의해 발행되며, 유로존 위기는 유로화의 매력을 감소시켰다. 또한, 중국 정부는 환율 관리를 위해 엄격한 자본 통제를 유지하고 있어 자금을 해외로 이동하기 어렵고, 위안화는 매우 유동성이 낮다.

비록 달러의 글로벌 경제에서의 역할이 논쟁의 대상이 되고 있지만, 미국 기업연구소의 스티브 카민(Steve Kamin)과 공식 통화금융기관 포럼의 마크 소벨(Mark Sobel)은 미국이 "미국 경제 및 금융 시스템의 독특한 특성과 속성을 유지하고, 건전한 미국 거시 경제 정책을 운영하며, 금융 제재의 일방적 남용을 피하고, 국제 통화 시스템의 원활한 관리에 대한 미국의 책임감 있는 행동 능력에 대한 전 세계적인 신뢰와 자신감을 유지함으로써" 장기적으로 강한 달러의 혜택을 유지할 수 있다고 주장한다.

What are the challenges to dollar dominance?

제재 Sanctions: 2010년 이후, 미국은 제재 사용을 늘려왔다. 미국 제재에 대한 비평가들은 미국이 "달러를 무기화했다"고 주장하며, 특히 미국이 동맹국과 파트너의 지지 없이 제재를 가할 때 이와 같은 비판이 제기된다. 중국과 러시아와 같은 중국 동맹국에서는 미국의 감시를 벗어나 자국 통화로 은행 거래와 무역을 하려는 열망이 있다. 예를 들어, 중국 정부는 자국의 일대일로(Belt and Road Initiative)의 일환으로 무역과 개발 금융에서 달러에 대한 대안으로 위안화를 홍보해 왔다. 브릭스(BRICS) 동맹국인 브라질, 러시아, 인도, 중국, 남아프리카공화국의 지도자들은 공통 통화 개발을 모색해왔지만, 대부분의 전문가들은 성공 가능성이 낮다고 보고 있다. 재닛 옐런(Janet Yellen) 미국 재무장관은 미국이 제재를 자의적으로 사용하고, 일방적으로 행동하며, 경제적 국정 운영 원칙을 개발하지 못할 경우 달러가 패권을 잃을 수 있다고 경고했다.

부채와 정치적 분열 Debt and dysfunction: 미국의 정치는 대립과 양극화가 심화되고 있다. 재정 정책은 규율이 없으며, 부채 대 GDP 비율이 과거에 본 적이 없는 높은 수준으로 상승하고 있다. 신용평가사들은 미국의 장기 신용등급을 하향 조정했으며, 의회가 예산을 둘러싼 갈등으로 여러 차례 정부를 셧다운시켰다. 추가적인 정치적 불안정은 달러에 대한 투자자 신뢰를 약화시킬 수 있다.

기술 Technology: 결제 기술의 혁신은 달러의 글로벌 경제에서의 역할을 감소시킬 수 있다. 대서양위원회(Atlantic Council) 지경제센터의 조쉬 립스키(Josh Lipsky) 선임 이사는 "[탈달러화]는 전통적으로 외환 보유고가 얼마나 많고, 얼마나 달러로 보유하고 있는지와 같은 문제보다는 돈이 어떻게 결제되고 있는가와 더 관련이 있다"고 설명한다. 다양한 통화를 사용하는 거래는 오랫동안 느리고 비싸며 실시간으로 추적하기 어려웠기 때문에, 덜 사용되는 통화보다 미국 달러로 환산된 통화 가치를 즉시 확인하는 것이 더 쉬웠다. 그러나 상황은 변화하고 있다. 브루킹스 연구소의 에스와르 프라사드(Eswar Prasad)는 다음과 같이 설명한다. "예를 들어, 신흥 시장 통화 간의 거래는 금융 시장과 결제 시스템이 성숙해짐에 따라 점점 더 쉬워지고 있다. 일반적으로 이러한 통화를 달러로 전환하거나 그 반대로 하는 것이 상호 교환하는 것보다 더 쉽고 저렴했다. 그러나 예를 들어 중국과 인도는 곧 무역을 저렴하게 하기 위해 각각의 통화를 달러로 교환할 필요가 없게 될 것이다. 대신, 위안화를 루피로 직접 교환하는 것이 더 저렴해질 것이다. 결과적으로, '중개 통화,' 특히 달러에 대한 의존도는 감소할 것이다."

중앙은행 디지털 통화(CBDC, Central Bank Digital Currencies)는 또한 결제 시간을 단축하고, 비달러 통화 거래를 더 저렴하고 쉽게 만들어 달러의 '중개인'으로서의 역할을 뒤엎을 수 있다. CBDC는 SWIFT와 CHIPS와 달리 메시징과 결제를 통합할 수 있다.

해외 정부들도 이에 주목하고 있다. 2015년, 중국은 크로스보더 은행간 결제 시스템(Cross-border Interbank Payment System, CIPS)을 구축했는데, 이 시스템은 메시징과 결제 시스템을 통합할 뿐만 아니라 SWIFT, CHIPS, 그리고 달러를 우회할 수 있게 해준다. SWIFT는 여전히 CIPS보다 훨씬 크지만, CIPS는 최근 몇 년 동안 빠르게 성장하고 있다. 중국은 또한 중앙은행 디지털 통화(CBDC)인 mBridge를 개발하고 있다. 미국 연방준비제도는 즉시 결제 네트워크인 FedNow를 구축했지만, 미국이 결제 기술에서 세계 다른 나라들에 뒤처질 수 있다. 골드만 삭스의 재러드 코헨(Jared Cohen)은 "달러의 위치가 변할 경우, 그것은 혁명이 아니라 진화에 의해 올 것"이라고 지적한다.

https://www.brookings.edu/articles/the-changing-role-of-the-us-dollar/

The changing role of the US dollar

This post explains the role of the U.S. dollar in the global economy and the debate over its future.

www.brookings.edu

'가상화폐' 카테고리의 다른 글

| 스테이블 코인과 국가 안보 (3) | 2025.03.30 |

|---|---|

| 암호화폐가 미국의 부채 위기를 막아낼 수 있다 (0) | 2025.03.30 |

| The rise and fall of the Dollar (3) | 2024.08.27 |