COVIDIA: AI 주도 미국 주식 시장 전망

NVIDIA와 그 GPU 고객들은 이제 주식 시장 수익률, 수익 성장, 수익 수정, 산업 생산 및 자본 지출의 주요 동력이 되는 수준이다. NVIDIA의 재무 성과는 놀라운 수준이다 (지난주 매출과 수익에서 또 한 번 예상을 웃돌았고, 500억 달러 규모의 주식 환매를 발표하였다). 아래에서 볼 수 있듯이, NVIDIA는 전후 시대에 가장 빠르게 시장 최대 주식이 된 기록을 세웠다.

그러나 투자자에게 더 중요한 질문은 GPU 판매의 경제적 측면을 넘어서는 것으로, 하이퍼스케일러(구글, 아마존, 마이크로소프트, 메타 등) 및 기타 AI 인프라 사용자/공급자들이 AI 관련 수백억 달러의 자본 지출에 대한 충분한 수익을 낼 수 있는지에 초점을 맞춘다.

이러한 지출 수준은 1960년대 후반의 메인프레임 시대와 1990년대 후반의 광섬유 구축 시기와 견줄 만하다. AI 인프라에서 충분한 수익을 실현하려면, 향후 12~18개월 내에 GPU 용량이 주로 기본 모델과 챗봇을 훈련하는 데 사용되는 것보다는 '추론' 작업(AI가 기업 고객의 생산 모델을 운영하는 데 사용되는 것)에 더 많이 전환되는 것을 볼 필요가 있다. 이번 Eye on the Market에서는 이 점을 좀 더 자세히 살펴본다.

COVIDIA: GPU orbit now driving equity markets and capital spending COVIDIA: GPU의 영향력이 이제 주식 시장과 자본 지출을 주도하고 있다.

NVIDIA와 그 GPU 고객들은 주식 시장 수익률, 수익 성장, 수익 수정, 산업 생산 및 자본 지출의 점점 더 큰 동력이 되고 있다. 아마도 여러분은 이미 Mag 7의 시장 자본 비중에 대한 첫 번째 차트를 보았을 것이다. 나머지 차트들 또한 주목할 만하며, 수익, 산업 생산 및 자본 지출이 AI 관련 지출로 인해 점점 더 큰 영향을 받고 있음을 강조한다. 최근 몇몇 동료들은 Mag 7의 자본 지출이 이제 에너지 부문 전체를 초과했다고 지적하였다.

미국 기업 집중도는 지난 100년 동안 꾸준히 증가해왔다. 가장 큰 1%의 기업이 통제하는 자산과 수익 비중을 보여주는 차트를 참고하라. 그러나 우리는 이제 새로운 극단에 도달했으며, 이는 S&P 500을 초과하는 성과를 내는 기업의 비중 감소와 시장 자본 비중으로 가중된 S&P 500이 동일 지수의 동등 가중치 버전보다 뛰어난 성과를 보이는 현상으로 나타난다 (마지막으로 이런 현상은 1990년대 후반에 도달하였다).

NVIDIA financials: phenomenal, and the antithesis of the dot-com era COVIDIA: GPU의 영향력이 이제 주식 시장과 자본 지출을 주도하고 있다.

- NVIDIA의 영업 마진은 높고 계속 상승하고 있다. 회사는 지난 한 해 동안 예상 매출 성장에서 큰 변화(세 번째 차트, 금색 점에서 빨간색 점으로)를 겪었다. 지난주 NVIDIA는 매출과 수익에서 기대치를 초과했으며, 500억 달러 규모의 주식 환매 프로그램을 발표하였다.

- NVIDIA는 수익 없이 P/E 배수만 급등했던 시스코와 같은 닷컴 시대의 시장 리더들과 전혀 닮지 않았다.

- 합의된 애널리스트 보고서에 따르면 NVIDIA는 향후 2년 동안 AI 칩 시장에서 90% 이상의 점유율을 유지할 것으로 예상된다.

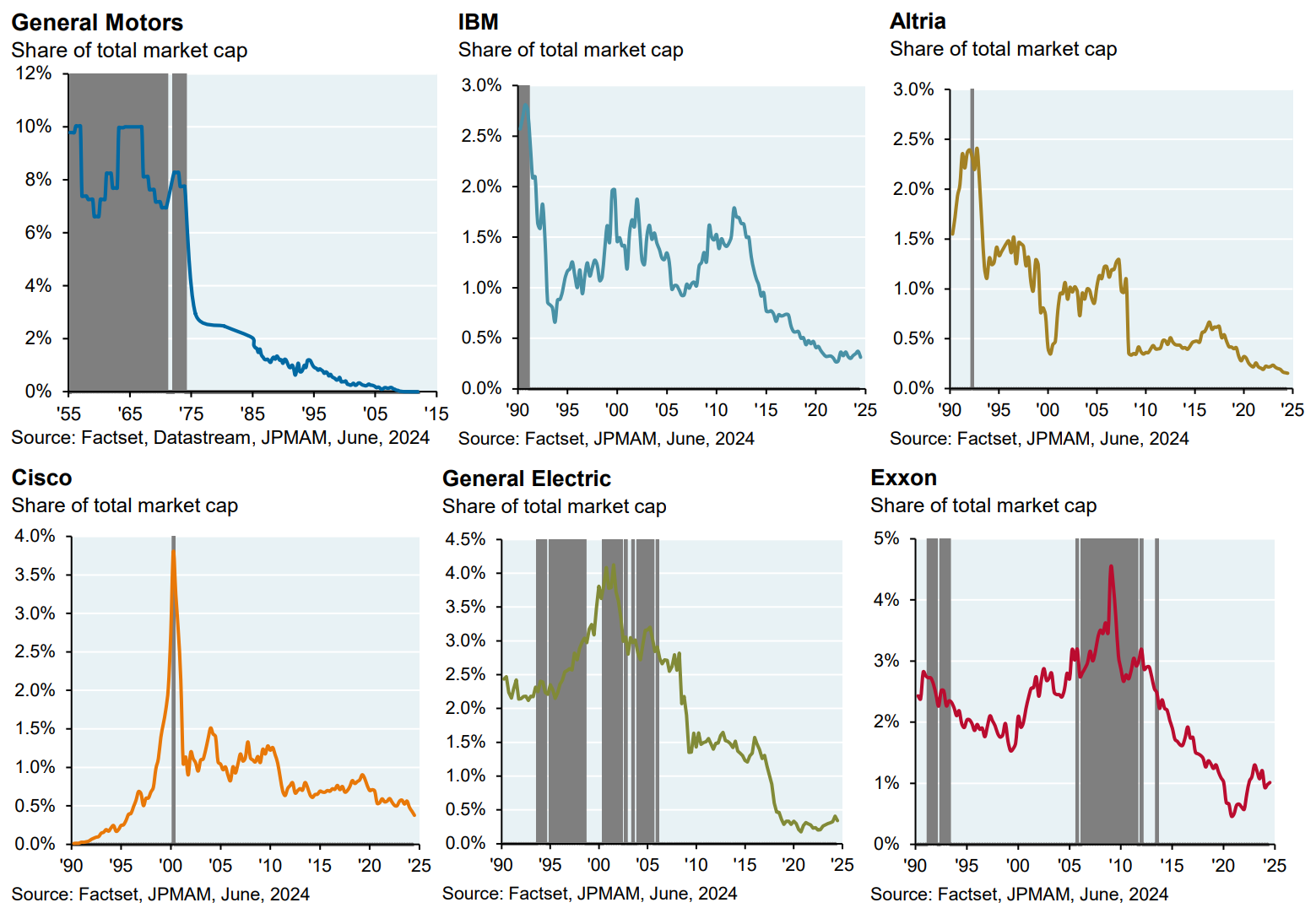

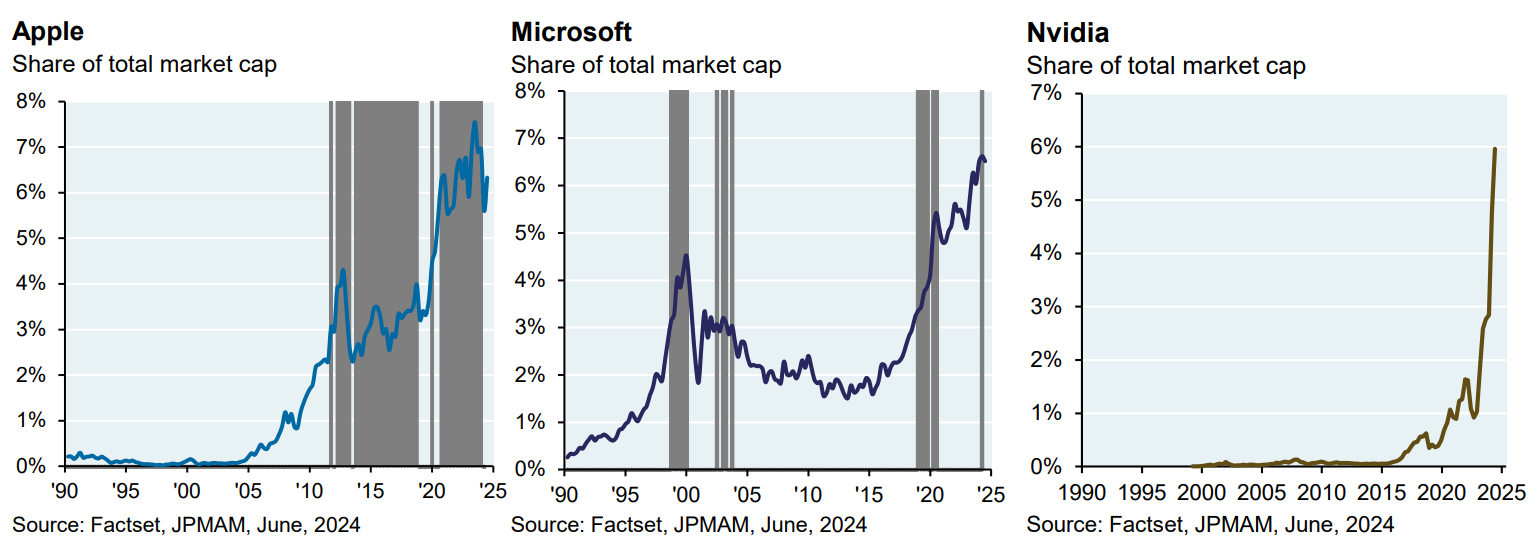

- NVIDIA의 차세대 "블랙웰" 칩 출하가 지연될 가능성이 있지만, 이를 즉각적으로 활용할 위치에 있는 기업은 거의 없으며… 경쟁이 다가오고 있다. 현재 및 예상되는 NVIDIA의 경쟁업체에 대한 부록 I과 NVIDIA가 2024년 6월 하루 동안 시장 최대 시가총액을 기록했을 때 이후 주식에 어떤 일이 일어났는지에 대한 1960년대 이후의 역사를 다룬 부록 II를 참조하라.

From A (Altman) to Y (Combinator): the transformational view of generative AI A (알트만)에서 Y (콤비네이터)까지: 생성형 AI에 대한 변혁적 관점

COVIDIA의 전망은 NVIDIA의 재무 실적보다는 AI 변혁 시장이 실제로 언제 구현될 것인가와 더 관련이 있다. AI 지지자들은 강력한 주장을 펼치고 있다:

- OpenAI의 샘 알트먼은 AI를 "모든 기술 혁명 중 가장 크고, 최고이며, 가장 중요한 것 biggest, best and most important of all technology revolutions"으로 여기며, 시간이 지남에 따라 더 널리 보급될 것 it will become more ubiquitous over time 이라고 믿는다.

- 맥킨지에 따르면(결코 측정되지 않는 예측을 회피하지 않는 그들답게 never the types to shy away from seismic predictions against which they’re never measured ), 생성형 AI는 결국 매년 세계 경제에 약 8조 달러를 추가할 수 있을 것으로 본다.

- VC 엑셀러레이터 Y 콤비네이터는 AI에 "올인 all-in"하고 있으며, 그들의 실적은 인상적이다. 제러드 헤이먼의 레벨 펀드는 2005년 이후 모든 Y 콤비네이터 거래에 대한 수익을 추정하였다. 만약 모든 거래에 투자했더라면 (사실상 불가능하지만) 연 평균 수익률은 희석 후 176%였을 것이다.

- AI는 VC 생태계를 주도하며, 2024년 상반기에 새로 탄생한 유니콘의 40% 이상과 VC 후원 평가 증가의 60% 이상을 차지하고 있다. 2024년 현재 미국 유니콘의 가치는 1,620억 달러 증가하였다 (Pitchbook 자료).

- AI는 너무 빠르게 발전하고 있어 독해, 이미지 분류 및 고급 수학에 대한 성능 벤치마크가 시대에 뒤떨어지고 있으며, 새로운 벤치마크가 이를 대체하고 있다 (GPQA 벤치마크 상자 참조).

- 생성형 AI는 콜센터, 코더 및 전문 작가의 생산성을 향상시키는 것에 그치지 않고, 구글 연구에 따르면 약 80%의 직업이 최소 10%의 작업을 두 배 빠르게 수행할 수 있을 것으로 전망된다.

- 일론 머스크의 새로운 xAI 스타트업은 올해 240억 달러의 가치로 60억 달러를 조달하였으며, 테네시에 세계 최대 슈퍼컴퓨터를 구축해 AI 훈련과 추론을 지원할 계획이다. 머스크는 AI로 생성된 부통령 카말라 해리스의 가짜 비디오를 공유하며 자유주의적 입지를 더 강화해왔다.

- 또한 Aschenbrenner의 정신을 변화시키는 165페이지 분량의 "상황 인식" 논문이 있는데, 이는 AI 예측을 슈퍼인텔리전스, 미국 전력 공급의 20%, 1조 달러, 2030년까지의 완전한 AGI로 한 단계 끌어올린다.

- Radical Ventures의 롭 토우스는 AlphaFold 및 기타 단백질 접힘 알고리즘을 AI 역사상 가장 중요한 성과로 묘사하고 있다 (2024년 4월 2일 EoTM, 3페이지 참조).

And yet…there are a lot of questions on spending, revenues, productivity benefits, energy and more 하지만… 지출, 매출, 생산성 이점, 에너지 등 여러 측면에서 많은 의문이 있다.

- The Information이 보도한 대로 OpenAI는 올해 50억 달러의 손실을 기록할 것인가?

- Anthropic의 CEO가 언급한 대로, 2027년까지 단일 AI 모델을 훈련하는 데 정말로 1,000억 달러가 필요할 것인가?

- 세콰이어의 데이비드 칸이 추정한 바와 같이, 주요 기술 기업들이 AI 데이터 센터에 대한 지출과 균형을 맞추기 위해 연간 5,000억 달러의 "누락된 수익"을 마련할 수 있을 것인가?

※ 세콰이어: 하이퍼스케일러와 기업용 소프트웨어 회사들이 AI 인프라를 지불하기에 충분한 수익을 창출할 수 있을까?

칸은 Nvidia의 매출을 기준으로 데이터 센터의 총 비용을 계산하기 위해 2배를 곱합니다. 이는 GPU가 데이터 센터 소유 비용의 약 절반을 차지하기 때문이며(나머지는 에너지, 건물, 발전기 등) 50%의 매출총이익률을 기대하는 주요 하이퍼스케일러(예: 마이크로소프트, 아마존, 구글)들에 대해 다시 2배를 곱합니다. 칸은 구글, 애플, 마이크로소프트, 메타가 매년 100억 달러씩 새로운 AI 관련 수익을 창출할 것으로 가정하고, 오라클, 바이트댄스, 알리바바, 텐센트, X(트위터), 테슬라가 각각 50억 달러를 벌어들일 것으로 예상합니다. 새로운 AI 수익과 AI 데이터 센터 지출 간의 차이는 연간 5,000억 달러입니다.

"AI의 6,000억 달러 질문", 데이비드 칸, 세콰이어 캐피탈, 2024년 6월

- 하이퍼스케일러와 다른 클라우드/기업용 회사들이 정말로 12,000개의 ChatGPT를 가동할 수 있을 만큼의 AI 컴퓨팅 인프라를 구축하고 있을까? 바클레이즈는 현재의 ChatGPT 크기(일일 활성 사용자 2억 명, 하루 평균 1.25개의 쿼리 기준)로 추정합니다. 바클레이즈는 널리 사용되는 생성형 AI 애플리케이션의 쿼리 강도와 사용자 기반을 크게 과소평가하고 있을 수 있습니다. 특히 이한 애플리케이션이 훨씬 더 많은 컴퓨팅 파워를 요구하는 쿼리 스레드를 포함할 경우, 그러나 요점은 이해하실 겁니다.

- 바클레이즈는 2024년에 최대 활용률로 약 1,000억 달러의 매출을 발생시킬 수 있는 충분한 GPU가 제작되었다고 추정합니다. 실제 2024년 GPU 사용자들의 지출은 약 100억 달러였습니다. 이 격차가 좁혀지는 데 얼마나 걸릴까요?

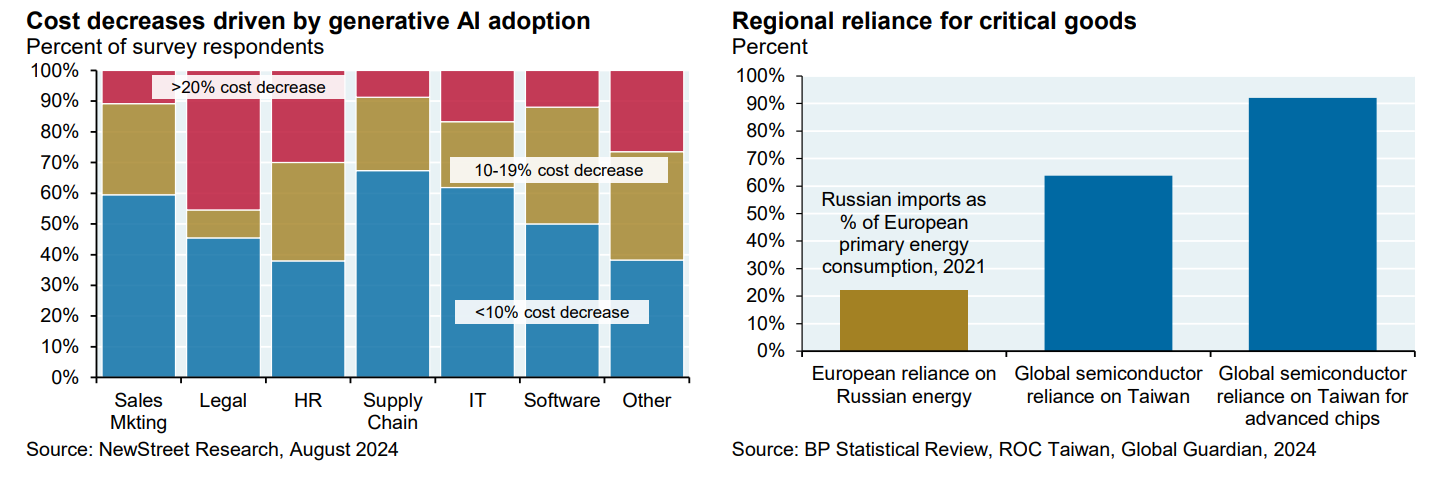

- 뉴스트리트 리서치 설문 조사에서 응답자의 대부분이 생성형 AI 도입 후 비용 절감이 10% 이하라고 응답한 이유는 무엇일까요(아래 차트 참조)?

- AI 코딩 도구를 사용하는 대기업의 엔지니어들이 여전히 소프트웨어 전반의 사이클 타임에서 개선을 보지 못하는 이유는 무엇일까요? 참고로 소프트웨어 개발자의 시간 중 약 30%만이 코딩에 사용됩니다.

- TSMC가 NVIDIA에 첨단 칩을 공급하는 유일한 공급자라는 점에서, 시장이 언제부터 지정학적 위험을 더 고려하게 될까요? 7월 트럼프의 발언을 기억하십시오. "대만은 우리에게 방위비를 지불해야 한다, 내가 그들이라면 지금 그다지 기분이 좋지 않을 것이다"라는 발언 이후 반도체 주가가 즉각 하락했습니다.

- MIT의 다론 아세모글루가 AI로 인한 총요소생산성(TFP)의 연간 증가율이 0.06%에 불과할 것이라는 예측이 맞다면 어떻게 될까요? 이는 지난 20년 동안의 평균 연간 TFP 성장률인 약 0.6%에 비해 매우 낮은 수치입니다.

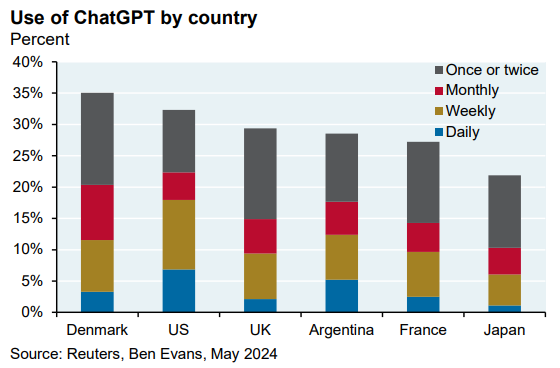

- 왜 많은 ChatGPT 사용자들이 저처럼 드물게 접근하는 걸까요?

- 에너지 소비는 어떻게 될까요? 이미 타렌 에너지의 원자력 발전 일부를 아마존에 매각하는 문제를 두고 논쟁이 있습니다. AEP와 엑셀론은 FERC에 1억 4천만 달러의 전송 비용이 PJM 전기 사용자들에게 부담이 되었다며 불만을 제기했습니다. 클라우드 컴퓨팅의 등장으로 인해 데이터 센터가 온프레미스 작업을 대체하면서 전력 소비가 거의 변하지 않았지만, 생성형 AI의 부상은 새로운 에너지를 필요로 합니다.

- 2024년까지 AI/기계 학습이 최근의 유방암 탐지에서의 저조한 성과보다 더 나아지지 않을까요? 인간 의사들이 AI가 놓친 18개의 유방암을 발견한 반면, AI는 인간 의사가 놓친 2개의 유방암만을 발견했고 수백 개의 거짓 양성을 생성했습니다.

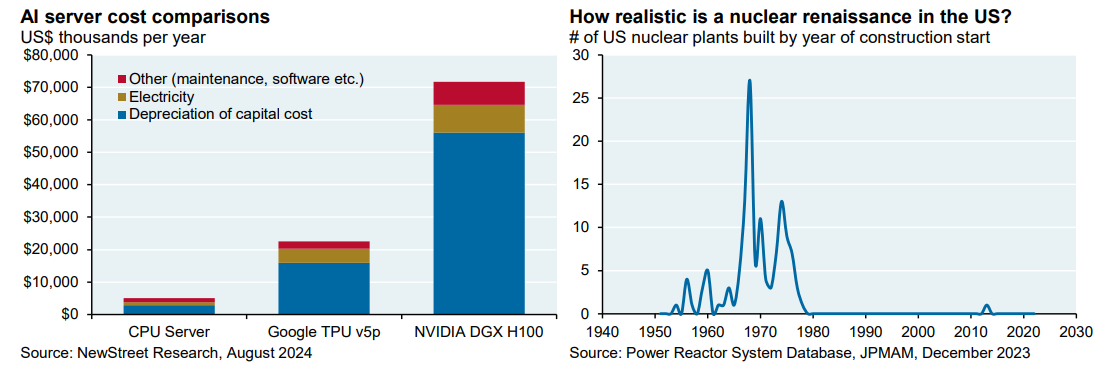

- NVIDIA의 다음 칩 출시가 AI 서버 비용을 낮출 수 있을까요? 회사는 대형 모델이 8,000개의 H100 GPU 대신 2,000개의 블랙웰 GPU로 훈련될 수 있다고 주장하며, 비용과 에너지가 50% 이상 감소할 것이라고 예측하고 있습니다. 또한 많은 추론 작업이 더 저렴한 CPU로도 수행될 수 있다면 어떻게 될까요?

Tracking corporate sector AI adoption so far: mostly positive but some mixed signals 기업 부문 AI 채택 현황 추적: 대체로 긍정적이지만 일부 혼재된 신호도

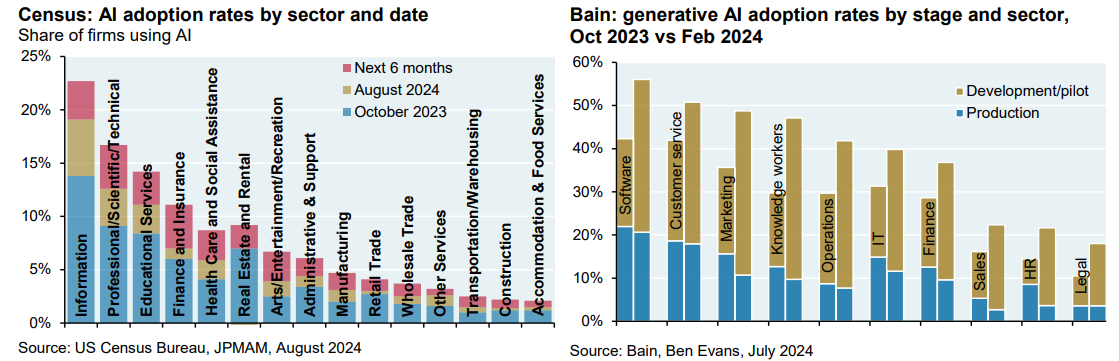

미국 인구조사는 비즈니스 동향 및 전망 조사에서 AI 채택을 추적하고 있습니다. 2023년 10월부터 2024년 8월까지 AI 채택이 꾸준히 증가한 결과와 2025년까지의 예상치를 고려할 때 결과는 긍정적입니다 (첫 번째 차트). CEO 설문 조사에서도 AI 채택 증가가 나타나는데, 응답한 CEO의 50%가 작년에는 존재하지 않던 생성형 AI 관련 직무를 채용하고 있으며, 40%는 내년에 AI 지출을 늘릴 계획이며, 70%는 생성형 AI가 최우선 과제라고 답했습니다.

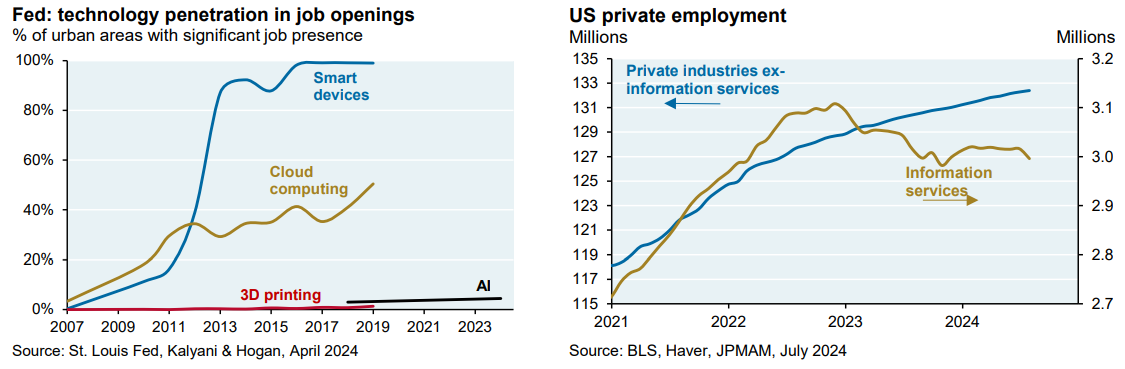

그러나 베인의 기업 사용 데이터에 따르면 AI 채택은 여전히 개발 및 파일럿 단계에 집중되어 있으며, 실제 생산 사용 사례는 2023년 10월부터 2024년 2월까지 약간 감소했습니다. 또한 연방준비제도(Fed) 데이터에 따르면 AI 직무 기술 침투율은 여전히 낮으며, 이는 클라우드 컴퓨팅이나 스마트 기기의 빠른 채택률보다는 3D 프린팅 초기 단계와 비슷하게 보입니다 (세 번째 차트).

기술 부문 고용이 증가하는 급여에도 불구하고 감소하는 것은 AI 채택으로 인해 기술 노동 강도가 줄어들고 있다는 신호일까요? 명확하지 않습니다. 각 직무의 AI 영향 가능성에 따른 구인 공고 유형 변화를 비교한 결과, 상관관계는 미미했습니다.

아마도 제가 너무 성급한 것일지도 모릅니다. 전자상거래로 소매 시장의 20%가 이동하는 데는 20년이 걸렸으며, AI 채택 속도는 이보다 빠릅니다. 또한 2007년 아이폰 출시 이후 우버가 등장하기까지는 3년이 걸렸고, 우버가 월간 활성 사용자 2,000만~3,000만 명에 도달하는 데는 추가로 5년이 걸렸습니다. 한 가지 분명한 것은 AI가 컨설턴트에게는 유익하다는 것입니다. BCG는 현재 대기업이 생성형 AI를 어떻게 활용할지 결정하는 것을 도우며 매출의 20%를 벌어들이고 있습니다.

What are equity markets pricing in? 주식 시장은 무엇을 반영하고 있을까요

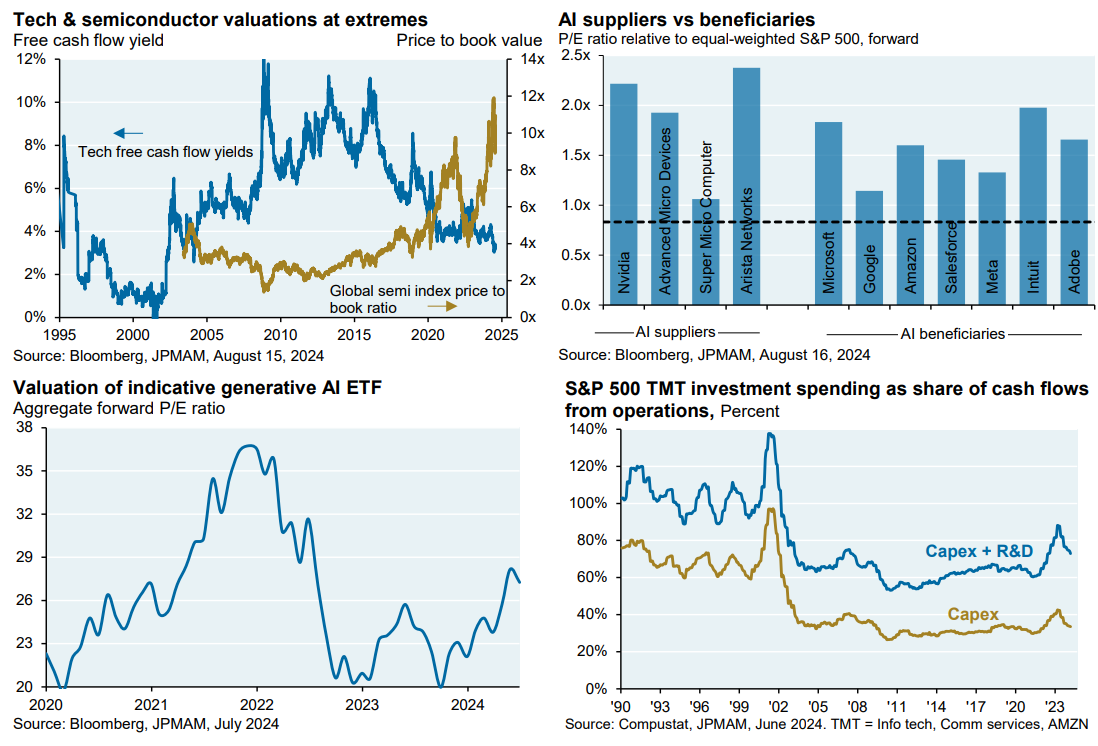

NVIDIA 주가 급등이 수익 증가와 함께 나타났지만, 38배의 주가수익비율(P/E)은 기술 섹터의 다른 기업들과 일치하며 역사적 범위의 상단에 위치해 있습니다.

투자자들은 긍정적인 전망을 보이고 있으며, 기술주에 대한 공매도는 사라졌고, AI 수혜 기업에 적용되는 P/E 배수는 AI 공급자에 적용되는 배수와 크게 다르지 않습니다. 즉, AI 혁명 중 상당 부분이 이미 주식 시장에 반영된 것으로 보입니다. 다른 관점에서 보면, 생성형 AI ETF의 종합 P/E 비율은 올해 28배로 상승했지만, 2022년 유동성으로 인한 38배의 최고치보다는 아직 낮은 수준입니다.

적어도 P/E 배수가 이전의 기술 붐 시기만큼 과도하지는 않습니다. 현재 기술 리더들은 넓은 시장 대비 1.8배의 P/E 배수로 거래되고 있으며, 이는 닷컴 버블 시대의 6배, 메인프레임 시대(1969년)의 2.8배, PC 시대(1983년)의 2.4배와 비교하면 낮은 수준입니다.

투자자들에게 좋은 소식: 기술 섹터의 자본 지출(Capex)과 연구 개발(R&D) 지출이 적어도 2000년 이전과 비교했을 때 현금 흐름에 비해 높지 않습니다(네 번째 차트 참조). Empirical Research에 따르면, Mag 7의 자본 지출 대 수익 비율은 실제로 넓은 시장의 비율보다 낮으며, 2026년까지도 그렇게 유지될 것으로 예상됩니다.

COVIDIA prognosis: judgment day on AI capital spending is probably 2-3 years away COVIDIA 전망: AI 자본 지출의 평가 시점은 아마도 2-3년 후가 될 것입니다.

• 모든 컴퓨팅 주기는 먼저 인프라, 그 다음 플랫폼, 그 이후 애플리케이션의 순서를 따릅니다. 아직은 1990년대의 기업 자원 계획 소프트웨어나 2000년대의 검색 및 전자상거래 애플리케이션과 같은 핵심 생성형 AI 애플리케이션이 없는 것에 대해 걱정하기엔 이릅니다.

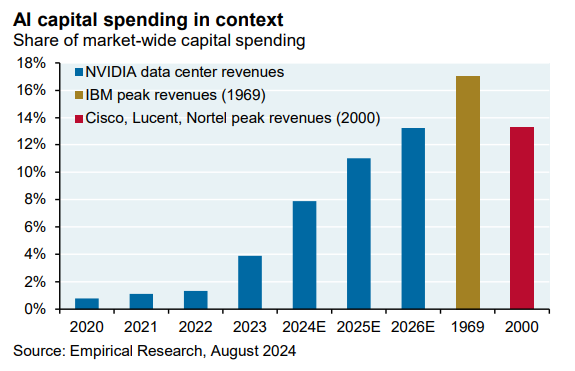

• 하지만 시간은 흐르고 있습니다. NVIDIA 데이터 센터의 매출이 시장 전반의 자본 지출에서 차지하는 비중이 메인프레임 시대의 절정이었던 1969년과 닷컴 붐과 유사한 수준에 도달할 것으로 예상됩니다(차트 참고). 그 결과 투자자들에게는 큰 위험이 따릅니다.

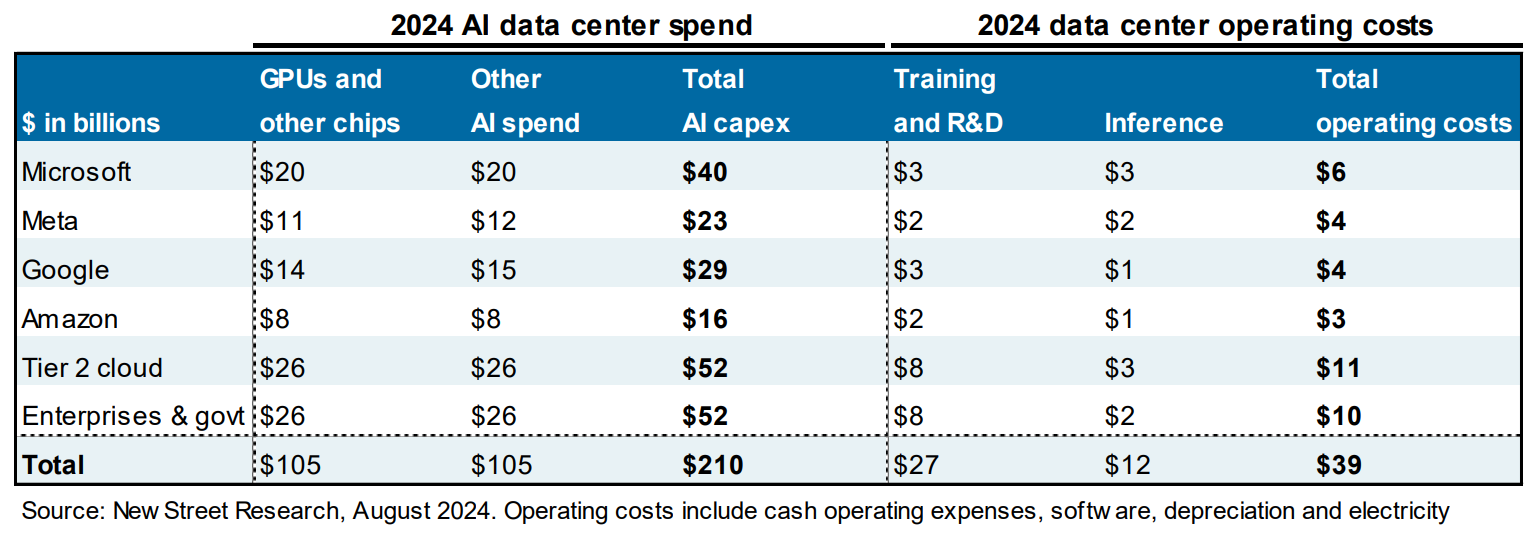

• 표를 보면 하이퍼스케일러와 다른 데이터 센터 사용자가 현재 모델 추론보다 모델 학습에 더 많은 비용을 지출하고 있음을 알 수 있습니다. 간단히 말해, 이들 기업은 완성된 생산 모델을 최종 사용 고객을 위해 일상적으로 운영하는 데 사용하는 것보다 복잡한 기본 모델을 학습하는 데 두 배 이상의 비용을 지출하고 있습니다. 이러한 추세는 아마도 1년 정도 더 지속될 것입니다. 매우 수익성이 높은 하이퍼스케일러들은 자체적으로 AI 자본 지출을 계속 유지할 것입니다. 또한 일부 AI 수요는 국가 안보와 관련이 있어 가격이 비탄력적인 군대로부터 발생할 것입니다.

• 향후 2년 내에 6페이지에서 보여준 기업 AI 도입 추세가 더 높아져야(즉, 더 많은 추론 활동) 메타버스와 같은 결과를 피할 수 있습니다. 앞서 언급했듯이, AI 인프라에 대한 비용을 충당하려면 매년 수천억 달러의 AI 관련 수요가 기업 부문에서 발생해야 합니다.

Appendix I: Current and prospective NVIDIA competitors 부록 I: 현재 및 잠재적인 NVIDIA 경쟁사

NVIDIA는 현재 고급 AI 칩 시장에서 90% 이상의 시장 점유율을 보유하고 있지만, NVIDIA GPU와 경쟁하는 제품을 이미 제공하고 있거나 향후 제공할 계획이 있는 여러 경쟁업체들이 있습니다.

반도체 회사

- AMD: NVIDIA와 경쟁하는 칩을 이미 개발했으며, NVIDIA의 CUDA와 경쟁하기 위해 자체 ROCm 소프트웨어도 개발했습니다.

- Intel: NVIDIA의 H100 칩보다 1.5배 빠르고 비용이 30%-60% 저렴한 Gaudi 3를 설계 중입니다. 또한 Google, Qualcomm 등과 협력하여 NVIDIA의 CUDA 소프트웨어와 경쟁할 수 있는 제품을 개발 중입니다. Intel의 차세대 Granite Rapids 칩은 모든 코어에 추론 처리 장치를 갖출 예정이며, 이는 작은 모델에 적합합니다. AMD도 이와 유사한 계획을 가질 수 있습니다.

- Softbank의 Arm: 칩 설계 및 라이선스 판매에 중점을 두고 있지만, 2025년까지 AI 칩을 생산하기 위해 TSMC와 생산 용량 확보에 대해 논의 중인 것으로 알려졌습니다.

클라우드 서비스 제공업체

- Amazon: 기존 AWS 고객에게 NVIDIA 칩과 함께 Trainium 및 Inferentia 칩을 제공합니다. AWS는 자체 칩을 사용한 모델 실행 비용이 NVIDIA 칩의 절반 정도라고 추정합니다.

- Google: GCP 고객에게 TPU v5p 칩을 제공하며, 이는 NVIDIA의 H100 칩 연간 운영 비용의 약 1/3 수준입니다. Google은 클라우드 서비스 제공업체 중 NVIDIA의 가장 강력한 경쟁자입니다.

- Microsoft: Azure 고객을 위해 H100 칩보다 저렴한 Maia 100을 제공합니다.

기타 AI 응용 프로그램 개발자 및 내부 사용자

- Apple: 내부 추론 계산을 위해 Project ACDC라는 AI 칩 프로젝트를 진행 중입니다.

- Cerebras: Dell과 협력해 WSE-3 칩을 NVIDIA의 H100 칩과 경쟁할 수 있도록 마케팅하고 있습니다. WSE-3 칩은 H100보다 50배 더 높은 연산 성능을 가지고 있으며 GPT-4의 10배 크기의 모델을 학습시킬 수 있지만, AWS에서 컴퓨팅 용량을 구입하는 것처럼 Cerebras의 컴퓨팅 플랫폼의 일부로만 구매할 수 있습니다.

- Groq: 전 Google TPU 설계자가 설립한 Groq는 덜 연산 집약적인 모델에 대해 초고속 추론을 최적화한 칩을 개발 중입니다. Groq는 TSMC 대신 Global Foundries와 파트너십을 맺고 있습니다.

- Meta: 내부 AI 프로젝트를 위해 Meta Training and Inference Accelerator (MTIA)라는 자체 칩을 개발했습니다. MTIA는 주로 Meta의 추천 및 순위 알고리즘 학습에 사용되고 있지만, 궁극적으로 Meta의 Llama와 같은 생성형 AI를 학습시키는 것을 목표로 하고 있습니다.

- Tesla: 자율 주행 자동차 프로젝트를 위해 Dojo 슈퍼컴퓨팅 플랫폼에서 사용할 D1 칩을 설계했습니다.

- OpenAI: Broadcom과 칩 개발에 대해 논의를 시작했으며, Google TPU 팀 출신 직원을 고용하고 Intel/TSMC/Samsung과 파트너십으로 칩 생산을 위한 자금을 모으고 있는 것으로 알려졌습니다.

NVIDIA의 현재 시장 지배력에도 불구하고, 경쟁업체들은 다양한 방식으로 AI 칩 시장에서 NVIDIA에 도전하고 있습니다. 이러한 경쟁은 AI 기술 발전과 비용 절감에 중요한 영향을 미칠 수 있습니다.

'Global IB > JPMorgan' 카테고리의 다른 글

| (JPMorgan) Guide to the market - October 1, 2024 (2) | 2024.10.06 |

|---|---|

| (JPMorgan) Guide to the market - September 1, 2024 (1) | 2024.09.07 |

| (JPMorgan) Guide to the market - August 1, 2024 (0) | 2024.08.11 |