메가 프로젝트 업데이트가 다가오는 산업 성장의 전환점이 될 것이다.

2024년의 마지막 구간에 접어들면서, 산업 경제의 향방은 현재 우리가 가장 많이 논의하는 투자 주제가 되고 있다. 이 우려는 지난 22개월 중 21개월 동안 수축한 제조업 PMI와 특히 중공업 및 자동차 제조 분야에 초점을 맞춘 미시 데이터에서 비롯된다. 하지만 C2Q24 실적 미리보기에서 언급했듯이, 모든 단기 사이클 산업이 동일한 것은 아니다.

이와 관련하여 우리는 공장 내 장비에 대한 수요가 바닥을 치고 있다고 보고 있으며, 이는 1년간의 재고 감소를 넘긴 것과 맞물려 금리 인하가 투자 환경에 더 유리하게 작용하고 있다고 믿는다.

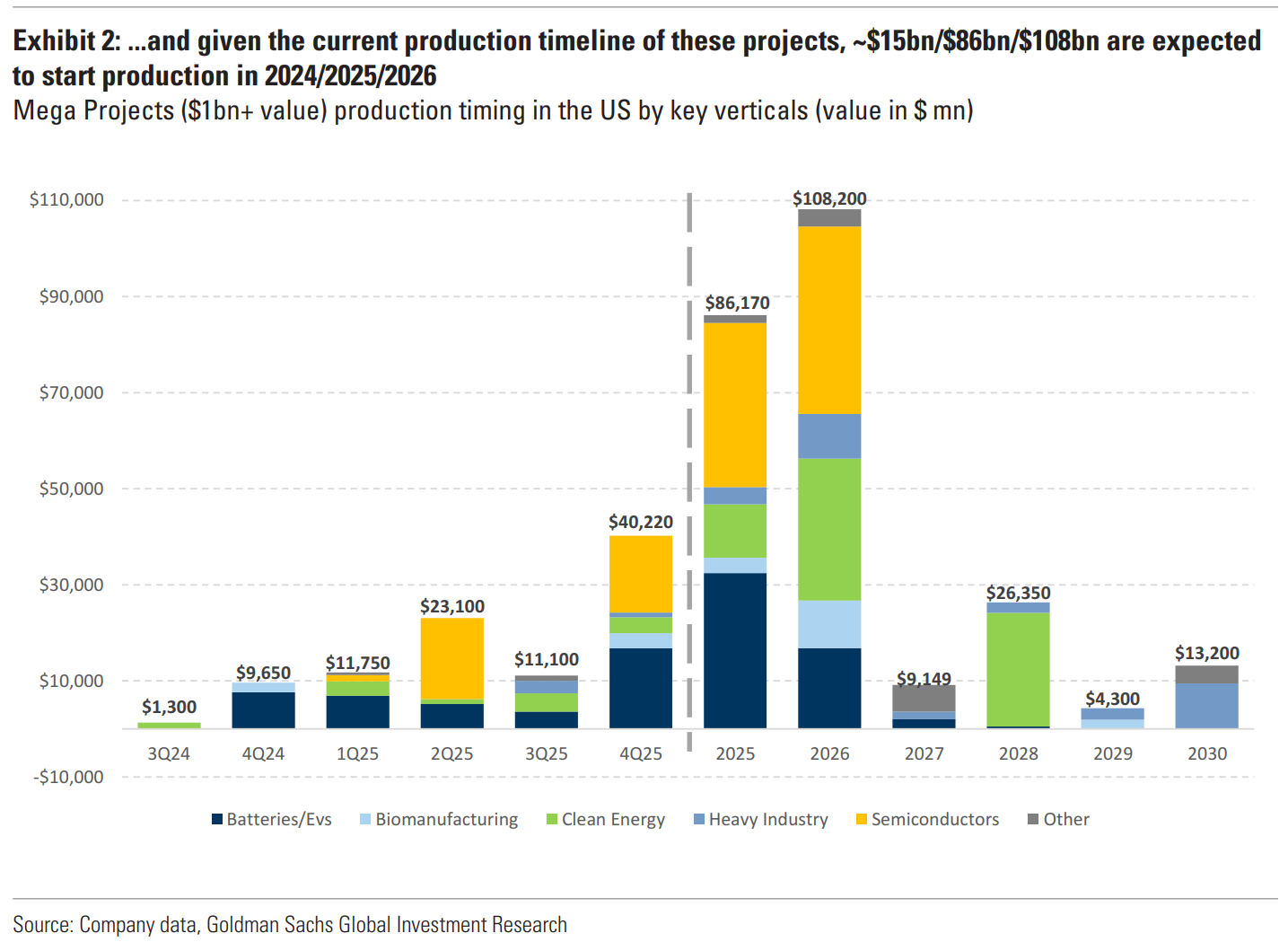

2025년 생산은 2024년 대비 약 6배 증가하고, 2026년에는 더욱 강력한 성장이 예상된다(전년 대비 +26%). 특히, 생산이 시작되기 약 12개월 전에 주문이 전환될 것이, 이는 산업 성장의 전환점을 시사한다.

이는 많은 기업들에게 혜택이 될 것으로 예상되지만, 전기(ETN), HVAC(TT), 산업(PH/IR) 분야의 공장 내 장비를 다루는 새로운 산업 복합 성장주들이 더 큰 혜택을 누릴 것이라고 믿는다.

ETN은 미국에서 진행 중인 전기화(Electrification), 미국 산업 재활성화(Re-industrialization), 데이터 센터 및 AI 붐과 같은 여러 장기적인 트렌드의 혜택을 보고 있다. 이러한 트렌드의 중심에는 미국 내 메가 프로젝트에 의해 주도되는 다년간의 자본 지출(cycle)이 있다. 실제로, 이전 보고서 이후 ETN은 투자에서 상당한 증가를 경험했으며, 현재 약 1.4조 달러(2023년 3분기 8,590억 달러에서 2024년 2분기 실적 기준으로 발표된 메가 프로젝트) 규모의 메가 프로젝트를 식별했다. 회사의 언급에 따르면, 이 프로젝트들 중 약 15~20%가 이미 착공된 상태라고 보고 있다.

경영진은 메가 프로젝트에서 전기 관련 구성 요소가 일반적으로 3~5% 정도라고 강조했으며, 이는 현재 착공된 프로젝트에서 80억~130억 달러의 기회가 있음을 시사한다. ETN이 최근 메가 프로젝트 입찰의 40%를 따냈지만, 보수적으로 30%의 시장 점유율을 가정하면, 현재 기회는 약 24억~40억 달러이며, 이 중 ETN은 14억 달러 이상의 주문을 받은 상태다.

더 중요한 점은, 메가 프로젝트 파이프라인이 계속 확장되고 있다는 점으로, 이는 더 큰 전기 시장 기회를 암시하며, ETN의 협상 파이프라인은 전년 대비 18%, 2022년 2분기 이후로는 42% 증가하여 앞으로 긍정적인 전망을 지지한다. 이는 향후 몇 년간 ETN의 북미 전기 부문에서 최소한 고한 자릿수(HSD) 성장을 뒷받침할 것으로 예상된다.

12개월 목표 주가는 $359로, 2026년 자유 현금 흐름(FCF) 수익률 3.5%와 22.5배의 Q5-Q8 EBITDA 배수를 기준으로 설정되었다. 주요 리스크로는 수주 잔고 악화, 북미 전기 부문의 성장 둔화, 가격/비용 악화, 제한된 자본 배치 등이 있다.

우리는 PH(Parker Hannifin)가 메가 프로젝트에서 독보적인 이점을 누릴 것으로 보고 있다. 이는 PH가 미국에서 가장 큰 산업 유통망 중 하나를 보유하고 있으며, 가장 다양한 산업 제품을 제공하기 때문이다. PH는 메가 프로젝트에 참여하는 채널 파트너와 유통업체들을 보고 있으며, 이는 새로운 공장 설립뿐만 아니라 기존 시설의 리노베이션 투자 측면에서도 나타나고 있다. 따라서 우리는 PH의 2025 회계연도(FY25) 북미 산업 부문의 유기적 성장 가이드(~2%)에 대한 상승 가능성이 있다고 보고 있으며, 북미 산업 주문이 다가오는 분기들에서 다시 성장세로 돌아설 것으로 예상한다.

또한, PH의 밸류에이션은 매력적이라고 생각하는데, 이는 회사의 성과, 더 큰 항공 우주 부문 노출(매출의 30% 이상), 그리고 메깃(Meggitt)과의 통합을 통한 자기 구제적 기회($3억의 비용 시너지, 2025 및 2026 회계연도에 각각 추가로 $5천만) 등을 고려할 때다. 우리의 12개월 목표 주가는 $717로, 2026 회계연도 자유 현금 흐름(FCF) 수익률 약 4.5%와 18.0배의 Q5-Q8 EBITDA 배수를 기준으로 하고 있다.

주요 리스크로는 주문 회복이 예상보다 오래 걸리는 경우, M&A 통합 리스크, 그리고 예상보다 높은 가격/비용 압박이 있을 수 있다.

IR(Ingersoll Rand)은 압축기 시장이 구조적으로 매력적이며, IRX가 지속적인 차별화 요소로 작용하고, 회사의 강력한 인수합병(M&A) 실적 및 재무 상태(순 레버리지 약 1.9배)를 바탕으로 가치를 꾸준히 늘릴 수 있는 최고의 다각화 기업 중 하나로 평가된다. 지난 두 분기 동안 IR은 강력한 프로젝트 파이프라인을 강조했으며, 이를 바탕으로 2025년에 주문이 가속화될 것으로 예상하고 있다. 2023년 투자자 날에, 경영진은 2027년까지 EBITDA 중간대 성장(약 15%)과 20% 이상의 자유 현금 흐름(FCF) 마진을 목표로 설정했다. 우리는 이 지표들이 당사의 커버리지 내에서 최상위 수준일 것으로 예상하며, 메가 프로젝트가 회사의 MSD(중간 한 자릿수) 유기적 성장 체계에 추가적인 기여를 할 것으로 본다(가격 인상 1~2포인트, 서비스 확산 2~3포인트 기여 예상).

12개월 목표 주가는 $106로 설정되었으며, 2026년 자유 현금 흐름(FCF) 수익률 약 4.0%와 19.5배의 Q5-Q8 EBITDA 배수를 기준으로 하고 있다. 주요 리스크로는 예상보다 더디게 성장하는 최종 시장, 예상된 시너지가 실현되지 않는 경우, 가격/비용 압박, 그리고 불리한 인수합병(M&A) 및 통합 등이 있다.

2023년 12월 기준 발표된 투자 금액이 약 1조 달러를 넘고, 그중 메가 프로젝트(규모가 10억 달러 이상) 투자는 5,000억 달러를 초과하며, 이 중 약 1,700억 달러만이 착공된 상태였다.

2024년 7월 기준으로는 발표된 투자 금액이 약 1.5조 달러로 증가했으며, 그중 메가 프로젝트 투자는 약 9,340억 달러로, 그 중 약 2,690억 달러의 메가 프로젝트가 착공된 상태다. 이는 발표된 메가 프로젝트 투자와 착공된 프로젝트가 각각 58%와 27% 증가한 수치를 나타낸다. 일부 프로젝트가 지연되었지만(2025년 생산 시작이 1,000억 달러에서 860억 달러로 조정됨), 2025년 메가 프로젝트 생산 시작은 여전히 2024년 수준의 약 6배이며, 2026년에는 더욱 강력한 성장이 예상된다(1,080억 달러, 전년 대비 +26%).

'미주연 리포트' 카테고리의 다른 글

| 미국 대선 주가 관계 (2) | 2024.09.16 |

|---|---|

| 렉스 프리드만 - 빌 애크만 인터뷰 (20) | 2024.09.16 |

| 브라질 지수 역대 신고가 달성 (7) | 2024.09.15 |

| 애플과 구글, 마이크로소프트를 뛰어넘은 기업 OnlyFans (4) | 2024.09.15 |

| 미국 교통 혼잡도 역대 최고 수준 (6) | 2024.09.14 |

| 비트코인, 2012년 이후 12번 중 9번 자산 수익률 1위 (6) | 2024.09.13 |

| 올해 대형 기술주 중 오라클, 엔비디아에 이어 2위... 엘리슨, 베조스와의 격차 좁혀 (12) | 2024.09.13 |

| 트럼프는 중국에게 선물같은 존재 (7) | 2024.09.11 |