(메리츠증권, Aug/22/2019) R을 자본수익률, g를 성장률이라고 표현한다면, ‘r>g의 사회’는 자본수익률이 성장률을 웃도는 사회를 의미한다. 그리고 자본수익률이 성장률을 웃돌게 된다면 어떻게 될까? 양극화가 심화된다. 가진 자가 더 가지게 되고, 가지지 못한 자와의 격차는 더욱 확대되는 것이다.

r > g의 사회, r과 g에 대한 해석

1) g의 관점 ① : 경제성장률 둔화 자체의 문제

r(자본수익률)이 g(성장률)보다 커진 원인을 살펴보자. 일단은 g가 낮아진 것이 직접적인 원인이 될 것이다. <그림1>을 보자. 미국의 경우, 1961~1980년의 Trend Growth 평균은 3.57%인 반면 1981~2019년의 Trend Growth 평균은 2.97%다. 성장 둔화를 반영하듯, 자연이자율 또한 장기적인 하락세를 보였다. 성장률의 둔화는 무엇을 의미할까? 미래에 벌어들일 ‘부(富)’가 감소하는 것을 의미한다고 본다면, 미래의 부(富)보다는 과거의 부(富)가 더 중요해진다. 과거의 부 (富)가 더 중요해질 경우, 부모 세대의 부(富)가 자식 세대의 부(富)로 이어지게 된다. 여기서 양극화가 확대되는 것은 r(자본수익률)이 더 높아질 때이겠지만, g(성장률) 둔화는 적어도 부의 격차(양극화)가 좁혀지는 것을 가로막는 요인이 될 수 있다.

2) g의 관점 ② : 낮아진 성장률, 그리고 낮아진 소득증가율

성장률이 낮아지는 것 자체가 양극화 현상을 초래한다고 단정짓긴 힘들다. 문제는 사회 구성원의 대부분을 차지하는 임금 노동자들의 소득증가율이 생산증가율의 속도를 따라잡지 못하는 현상이 나타나고 있기 때문이다.

‘경제 전체적인 부(생산증가율)’는 늘어나는데 노동자들의 소득증가율은 그에 비해 늘어나지 않는다면, 늘어난 경제 전체적인 부는 어디로 가는 것일까? 아래 <그림2>를 보자.

1960~1980년에는 비농업부문 단위 노동비용 증가율이 추세적으로 높아졌던 것으로 확인된다. 20년간 평균 증가율은 4.4%였다. 그런데 1980년 이후로는 증가율이 급격히 낮아진 것을 확인할 수 있다. 게다가 마이너스 증가율을 기록한 사례도 여러 차례 있었다. 1981~2019년의 40년간 평균 증가율은 1.9%에 불과했다. 같은 기간, 비농업부문 전체 인원 시간당 생산을 보자<그림3>.

노동 투입으로 생산 가능한 총 산출을 의미하는 지표로, 1960~1980년의 평균 증가율은 2.3%였으며 1981~2019년의 평균 증가율은 1.9%다. 낮아지긴 했으나, 단위 노동비용 증가율이 낮아진 것과는 비교가 되지 않을 정도로 그 폭이 적다. 두 지표가 의미하는 것은 무엇일까?

노동자들의 생산성에는 문제가 없다. 하지만 경제가 성장하는 속도에 비해 노동자들의 소득이 증가하는 속도가 느려진 것이다. 전반적인 노동자들의 소득이 경제성장 속도를 따라잡지 못하는 현상은, 증가된 부가 사회에 ‘분배’되는 데에 문제가 생겼음을 의미한다.

3) r의 관점 : ‘자본’에 집중되는 ‘돈’

문제는 r(자본수익률)이다. 낮아진 g(경제성장률), 그리고 경제성장률 속도를 따라잡지 못하는 노동자들의 소득증가율에도 불구하고, r(자본수익률)은 문제가 없어 보인다.

‘자본’에는 부동산, 주식, 채권 등 다양한 것들이 존재하는데, 장기적인 변화를 확 인하기 위해 장기 시계열 데이터가 존재하는 주식시장 위주로 접근해 보았다. <그림 4~5>를 보자. 바로 앞에서 살펴봤던 ‘단위 노동비용 증가율’과 명확하게 구분되는 특징이 하나 있다. ‘단위 노동비용 증가율’의 경우 1960~1980년의 평균 증가율이 높았던 반면 1980년 이후부터는 급격하게 낮아졌다고 지적했는데, 주식 시장 수익률의 경우는 정반대의 모습을 보인 점이 눈에 띈다. 1980년 이전까지는 증가율이 낮았으나, 1980년 이후부터 증가율이 급격하게 높아진 것을 확인할 수 있다.

그리고 이러한 현상은 미국뿐만 아니라, 독일에서도 관찰된다. 대표적인 예로 주식시장을 제시했는데, 주식시장 수익률이 높아질 경우 가진 자와 가지지 못한 자의 격차는 더욱 확대될 수밖에 없다. 가령, 똑같은 주식을 갖고 10%의 수익을 내더라도 해당 주식을 1조원을 가진 자와 1억원의 가진 자는 사실상 수익률은 같지만 부의 격차는 더욱 커진 셈이기 때문이다. 그리고 이것은 주식 뿐만 아니라, 부동산 등에도 똑같이 적용되는 논리다.

4) 또 하나의 문제, ‘출산율 하락’

양극화와 관련해서 또 하나 중요하게 봐야 하는 것은 ‘출산율’이다.

World Bank 데이터 기준, 우리나라의 출산율은 2017년에 1.05%까지 하락했다. 이제 곧 1% 선이 무너질 가능성을 고려해야 하는 상황에 직면했다. 특히 앞에서 계속해서 비교하고 있는 1980년을 전후로 출산율이 상당한 차이를 보이고 있다는 점도 참고 할필요가 있다.

출산율 하락에 대해서는 주로 인구 고령화, 생산가능인구의 감소 등 관점에서 접근하는 분석 자료들이 많다.

그런데 양극화 관점에서도 출산율 하락은 매우 심각한 문제다. 출산율 하락이 양극화를 심화시키는 원인이 될 수 있기 때문이다. 예를 들어 보자. 당신에게 100억원의 재산이 있다고 가정하자. 재산을 모두 자녀에게 상속할 때, 자녀가 5명일 경우 자녀들은 20억원씩 나눠 갖게 된다. 그리고 그 자녀들이 또 각자 5명의 자녀를 둘 경우, 이는 4억원으로 나눠진다. 이러한 상 황은 과거의 부(富)의 중요성이 경감되는 경우가 된다. 하지만 자녀가 1명일 경우에는 어떨까? 당신의 자녀는 100억원의 재산을 갖게 될 것이다. 과거의 부(富)의 중요성이 그대로 유지되는 경우가 된다. 따라서 지금처럼 낮아진 출산율은 양극화를 심화시키는 중요한 배경이 될 수 있다.

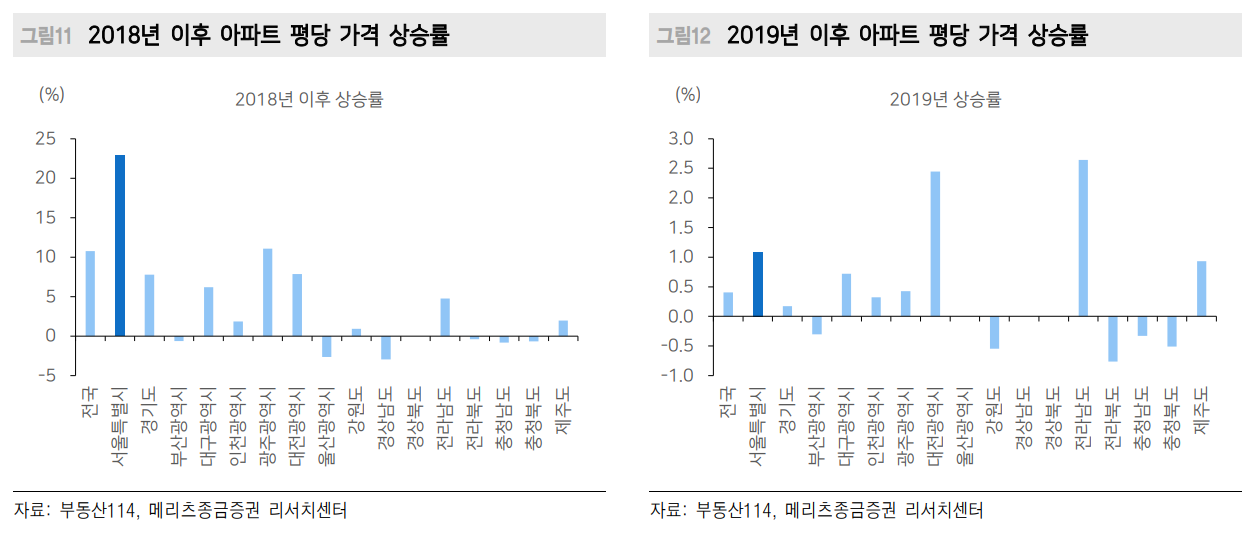

자본수익률 상승이 양극화를 심화시키는 사례를 국내에서 살펴보자. 우리나라의 경우, 부동산이 양극화의 주범이 되고 있다. 먼저 전국 단위로 아파트가격 상승률을 보면, 다른 지역에 비해 서울의 아파트 가격 상승률이 높다는 것을 확인할 수 있다.

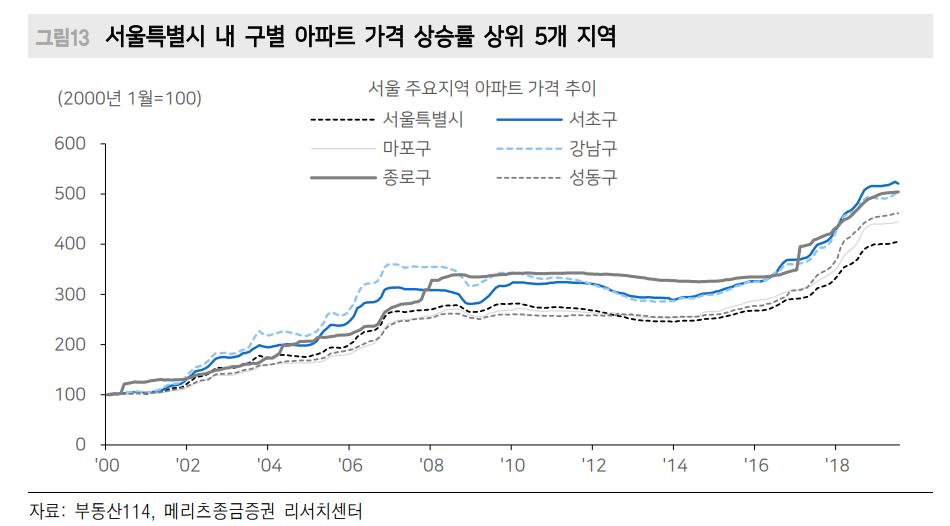

그런데 더욱 중요한 것은 서울 내에서도 어떤 지역의 아파트 가격이 많이 올랐는가이다. 2000년부터 현재까지 서울 내에서 아파트 가격 상승률 상위 5개 지역은 서초구, 종로구, 강남구, 성동구, 마포구 순이다. 그리고 6위는 송파구다. 부동산 가격의 전반적인 상승만으로도 ‘r(자본수익률)’ 상승에 따른 양극화 심화를 설명할 수도 있 겠으나, 전통적인 부자 동네로 일컫는 지역들의 가격 상승률이 가장 높다는 점에서 부동산 가격 상승에 따른 자본수익률(r)의 상승이 양극화를 심화시키는 배경으로 작용하고 있는 것이다.

'미국주식에 투자해야하는 이유 > 양극화' 카테고리의 다른 글

| 지난 100년간의 미국 상위 1%가 차지한 부의 비중 (0) | 2024.08.11 |

|---|---|

| UBS Global Wealth Report 2024 (0) | 2024.08.11 |

| 미국 가구 상위 1% 주식자산 보유 비중 (0) | 2024.08.11 |

| 미국 소득 양극화, 생각보다 훨씬 심하다 (3) | 2024.08.04 |