주택산업연구원, 2025년 집값 폭등 가능성

주택산업연구원은 17일 국회 의원회관에서 주택공급활성화방안 세미나를 열고, 금년 하반기중 금리하락과 경기회복, 공급부족 누적 등에 따라 수도권에 이어 일자리가 많은 지방 광역시도 집값이 강세로 전환될 가능성이 크다며, 작년에 이어 금년에도 주택 공급물량 감소세가 지속된다면 내년이나 내후년에 공급부족에 의한 집값 폭등세가 재현될 가능성이 크므로 당장 확실한 효과를 거둘 수 있는 주택공급활성화 대책을 시행해야 한다고 밝혔다.

금년 하반기 주택시장 전망

(매매가격) 금리하향 움직임과 경기회복추세 및 누적된 공급부족에 따라 올 3월말서울 지역 아파트가격 상승세 전환에 이어 5월말부터는 인천•경기의 수도권 인기지역 아파트도 상승세로 돌아서고 있으며, 9~10월경에는 일자리가 풍부한 지방광역시의 아파트도 강보합세로 전환될 가능성이 큼.

ᄋ 특히 하반기중 수도권 1기신도시 재정비선도지구 지정 시 해당지역을 중심으로 1기 신도시 아파트가격 상승도 예상됨.

■ 이에 따라 올 한해 전체 주택 매매가격은 전국지표로는 1.8% 하락하지만, 서울은 1.8% 상승, 수도권은 0.9% 상승, 지방은 2.7% 하락될 것으로 전망됨.

■ (전세가격) 주택시장 침체에 따른 공급물량 급감과 지속되고 있는 가구증가와 멸실 주택 증가 등에 따른 누적된 공급부족과 ‘20년 7월 개정된 임대차법 시행 4년차 (2+2년)에 따른 계약만기 도래 등으로 공급이 부족한 대도시권은 작년 하반기부터 시작된 상승세롤 이어가고 상승폭도 커지겠지만,

ᄋ 미분양이 쌓인 일부 지방 광역시와 시•군지역은 신규수요에 비해 공급이 많아 매매 가격에 이어 전월세도 하락세를 유지할 것으로 전망됨.

ᄋ 이에 따라 올 한해 주택 전세가격은 작년보다 상승폭이 커지면서 전국은 0.8 % 상승, 서울은 2.3%, 상승, 수도권은 2.5% 상승하고, 지방은 1.7% 하락될 것으로 전망됨.

※ 2020년 개정된 임대차법 시행으로 강화된 전월세 계약경신기간(2+2년)이 올해 7월 부터 4년 만기가 도래함에 따라 하반기중 전월세 급등지역에서는 전세가 인상을 위한 세입자 교체가 늘어나 상승요인으로 작용할 것으로 예상됨.

주택 수급동향

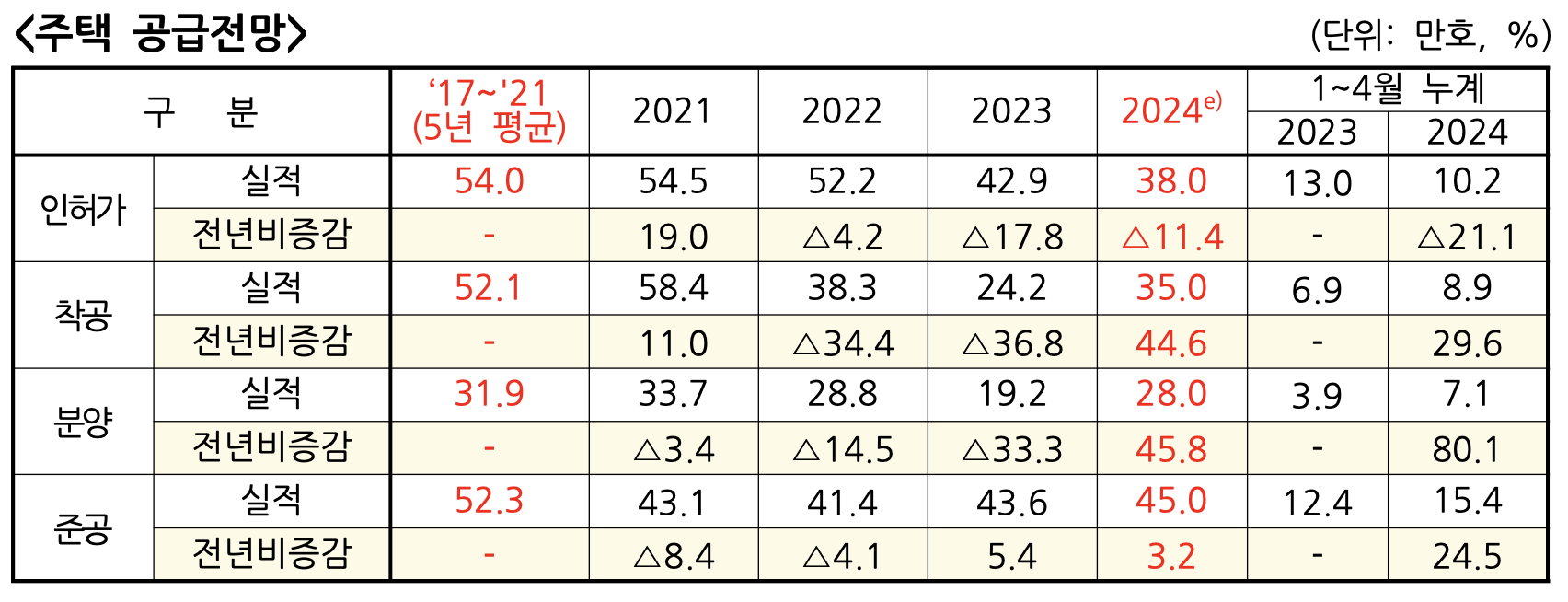

■ (공급동향) 주택공급측면에서는 공사비는 급등한 반면, 미분양 적체와 사업착수를 위한 브릿지론과 PF도 어려워지고 대출금리도 높은 상태가 지속되면서 인허가는 예년 평균(‘17~’21) 54만호 보다 30% 줄어든 38만호수준으로 예상됨.

ᄋ 주택시장 침체로 21~22년 사이 인허가를 받고 착공을 미룬 물량이 25만호 가량 대기중인데, 금년중 수도권 등 집값 상승전환지역에서 이들 대기물량의 착공이 늘어나면서 착공은 작년 24만호 보다 늘어난 35만호로 예상되는데, 이는 예년평균대비 27%가 감소된 물량이지만 작년대비는 28% 증가한 물량임

ᄋ 착공물량 증가에 따라 분양도 작년 24만호보다 늘어난 35만호, 준공은 3년전 착공된 물량(58만호)이 그 전년보다 많아서 작년보다 늘어난 45만호로 예상됨.

■ (소형주택 및 비아파트 공급감소) 다주택자 중과에 따른 “똑똑한 한 채 선호현상”으로 작년에 이어 금년에도 비아파트인 다가구•다세대•연립주택과 60m²이하 소형주택의 공급이 크게 줄어들 것으로 예상되며, 특히 비주택인 오피스텔과 생활숙박시설은 예년평균대비 90%가 감소될 것으로 전망됨. ⇒ 대도시지역에서 사회진입 초년생인 청년독신가구용 주택 감소로 전월세 급상승 가능성

■ (공급부족 누적) ‘20~’24년 5년간 주택수요량(need)에 비해 공급부족량(supply) 86만호 가량 누적될 것으로 보임.

ᄋ ‘20~’21년 2년동안 공급물량은 예년평균수준이었으나, 가구와 멸실주택 증가폭이 커서 38만호 수준의 공급부족이 누적됐고, ‘22~’24 3년동안은 시장침체에 따른 공급 감소로 47만호의 공급부족이 누적